XiaoMi-AI文件搜索系统

World File Search System汽油

2023 年南非能源补贴清单

根据 1991 年《增值税法》,汽油、柴油和照明石蜡(煤油)免征南非大多数产品销售通常征收的增值税(能源产品:自 2018 年 4 月 1 日起为 15%;之前为 14%)。自 2005/2006 财年起,该指标被视为南非预算中的一项税收支出,该指标“通过估算销售价值并对最终消费者使用的估计量做出假设而计算得出”(OECD,2023b)。根据 OECD(2023),自 2006/2007 财年起,南非 20% 的汽油销售和 90% 的柴油销售用于商业目的;因此,这些购买免征增值税(OECD,2023b)。

根据电动汽车设计燃油经济标准

1参见https://www.epa.gov/ghgemissions/sources-greenhouse-gas-ymissions。 2个车辆燃油经济性可以直接转换为二氧化碳排放率,因此燃油经济性标准和温室气体标准非常紧密相关,本文通常将“标准”提到,除非它们差。 3“电动汽车”一词偶尔用于指的是只有电力源和插电式混合动力电动汽车(PHEV)的专用电动汽车,这些电动汽车(PHEV)可以同时使用汽油和电力。 本文使用“电动汽车”一词来指代专用的电动汽车,因为汽车制造商似乎在这类电动汽车方向强烈移动,这是因为拥有汽油和电动供应链的额外成本。 “ 100个新型号”的来源是:https://www.nytimes.com/2021/04/04/22/business/electric-suvs-ford-volks-volkswagen-volvo.html? action =单击&模块= in%20 hother%20news&pgtype = homepage。1参见https://www.epa.gov/ghgemissions/sources-greenhouse-gas-ymissions。2个车辆燃油经济性可以直接转换为二氧化碳排放率,因此燃油经济性标准和温室气体标准非常紧密相关,本文通常将“标准”提到,除非它们差。3“电动汽车”一词偶尔用于指的是只有电力源和插电式混合动力电动汽车(PHEV)的专用电动汽车,这些电动汽车(PHEV)可以同时使用汽油和电力。本文使用“电动汽车”一词来指代专用的电动汽车,因为汽车制造商似乎在这类电动汽车方向强烈移动,这是因为拥有汽油和电动供应链的额外成本。“ 100个新型号”的来源是:https://www.nytimes.com/2021/04/04/22/business/electric-suvs-ford-volks-volkswagen-volvo.html?action =单击&模块= in%20 hother%20news&pgtype = homepage。

2021 - 可持续发展报告 - Rompetrol

从内燃机汽车向电动汽车的转变正在加剧,并将继续减少公路运输对化石燃料的需求,尤其是汽油,汽油已经因内燃机效率的提高而受到影响。用于轻型和重型商用车的替代技术的兴起,例如带有氢燃料电池的电池供电电动汽车,也将大大减少对柴油的需求。燃料需求下降和电动汽车数量的增加将从根本上改变下游商业环境。因此,石油和天然气公司需要利用未来十年重新定位和调整其产品和服务组合。从长远来看,预计2030年后将发生重大变化。

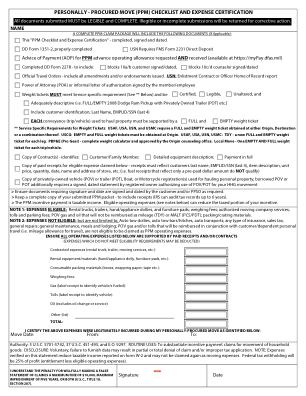

个人 - 采购移动 (PPM) 清单和费用证明

注 1:符合条件的费用:租赁卡车、拖车、手推车/家电手推车和家具垫;称重费;授权搬家公司服务;通行费和停车费;不会作为里程 (TDY) 或 MALT (PCS/PDT) 报销的 POV 汽油和机油;包装/装箱材料。注 2:不符合条件的费用:但不限于:汽车拖车手推车、汽车拖车杆/挂钩、汽车运输;任何类型的保险、销售税、一般维修;一般维护、餐饮和住宿;将与客户/受抚养人个人旅行一起报销的 POV 汽油和/或通行费(即旅行里程津贴),不符合 PPM 运营费用的条件。

氢气是迈向脱碳经济的重要能源载体

氢气具有高热值(1 公斤氢气的能量大约相当于 2.8 公斤汽油的能量),但由于它是一种轻气体,在自然形态下占有很大的体积,因此它的单位体积能量密度比其他燃料低得多(见图 4 中的 LH 2 和 CH 2)。这意味着,根据应用情况,它不一定是最节能的选择 21 。尽管氢燃料电池驱动的电动机的效率是汽油内燃机的两到三倍 22 ,但考虑到生产氢气所需的上游转换(例如效率约为 60% 的电解过程)或与电动汽车相比(电动汽车的电池效率约为 90%),其效率并不是决定性因素。