XiaoMi-AI文件搜索系统

World File Search System法兰西银行

商业国际银行:

cib通过进行最初的影响分析,以其业务银行业务组合进行了初步影响分析。多年来,其影响分析的范围已逐步扩大,还包括公司和消费者银行业务线。cib利用了UNEP FI投资组合影响分析工具来评估他们在本地,国家和全球级别资助的活动的积极和负面影响。该工具的适应性结构已指导CIB与区域和国家优先事项保持一致并响应,例如2030年埃及视觉和非洲议程。通过这种方法,银行将气候变化和金融包容性确定为两个关键影响领域。该银行在金融包容性方面的工作支持埃及促进更具包容性经济的战略先验,并通过将气候变化确定为关键影响领域,CIB正在努力解决这一全球挑战的缓解和适应方面。该案例研究检查了CIB的影响力,特别关注气候维度。

旧金山公共银行

要开始贷款,人力资源及其团队提议最初创建非处置MFC,该非处置MFC将运行三年,并且可以在监管机构批准的情况下将其汇入银行。该计划基于MFC三年的初始操作,我们在MFC业务计划中描述的是分别提交给RWG的MFC业务计划;在此期间,该市将寻求监管部门的批准,以建立联邦存款保险公司(“ FDIC”)和加利福尼亚金融保护与创新部(“ CDFPI”)的银行;并假设经过三年的MFC运营,银行将开始运营,并且MFC的资本,资产和负债将被汇入银行。该银行业务计划描述了从该实体的第4年开始的银行治理,运营和财务。其财务模型从4年初到第8年底提供了五年的预测。必须注意的是,本业务计划中使用的几个假设和MFC业务计划是流动的,并且随着市场,监管和其他条件的发展,可能会随着时间而变化。

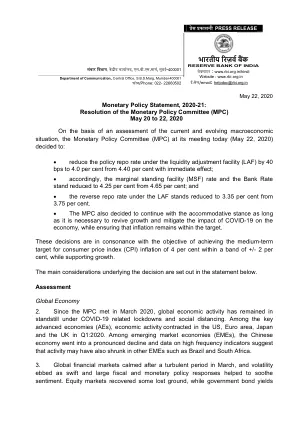

银行合理性和货币政策

这些评论的主要重点是存款保护。有两种类型的存款保护和保证:明确和隐式。明确的系统的特征是具有存款保护安排的精确和记录的瓜尔抗气。他们倾向于根据资金安排,银行系统的结构和银行监管的结构而变化。典型地,保存保护安排是由中央银行法律或银行法建立的,该法律通常指定所涵盖的机构和存款的类型,覆盖范围限制,资金的会员资格和管理,资金安排以及解决银行失败的程序。明确的系统在欧洲和北美的发达国家中很普遍。隐式系统并不由银行法或政府或其他官方部门规则支持。而是,银行管理和存款人认为,如果银行失败,政府将保护银行体系,并确保公众在银行失败后至少收到其一些存款。但是,政府,中央银行或其他机构没有法律义务来帮助存款人或金融体系。银行经理和公众只能根据先例或政府传统期望提供帮助。由于缺乏有关覆盖范围的规则,Compen-

大与小银行的存款业务

存款业务在大型银行与小银行不同。我们提供了一个偏见的模型和广泛的经验证据,支持这样的想法,即大型和小型银行之间的存款定价行为的许多变化都反映了偏好和技术的差异。大型银行提供出色的流动性服务,但存款利率较低,并找到客户对其服务的重视。除了平均收到较低的存款利率外,大型银行的客户还表现出较低的利率弹性。结果,尽管大型银行分支机构的位置通常与更高的财务相关,但大型银行客户的平均存款利率较低。我们关于存款定价行为的解释挑战了存款定价主要是由银行业观察到的大量集中度得出的定价能力所驱动的。

ABSA银行有限公司

ABSA Group Limited已开发并采用了该框架,该框架为Absa Bank Limited可以执行的基础,以及适用的清单,绿色,社会和/或可持续债券以及其他工具以及其他工具。绿色,社会和可持续债券根据框架支持Absa Bank Limited的贷款和融资活动(包括再融资活动),向绿色项目,社会项目和可持续项目。该框架指定了一个项目必须符合该项目必须使可持续工具归类为绿色,社会和/或可持续债券的框架。该框架可在ABSA Group的网站上https://www.absa.africa/wp- content/uploads/2023/2023/12/absa-可持续finance-issuance-框架 - 框架 - 框架 - 框架 - 框架 - 202356.pdf

美国的绿色银行:

•在2022年,密歇根州拯救了底特律贷款基金,这是一项创新的贷款计划,旨在支持其通过当地信用合作社运行的现有贷款损失储备计划。底特律贷款基金允许密歇根州的节省直接向底特律居民借出,而底特律居民由于FICO得分较低而无法从信用合作社中获得贷款。该计划不考虑仅考虑客户付款能力的信用评分来承销。在最初的5个月内,该计划部署了超过500,000美元。该计划由Kresge Foundation提供,允许密歇根州的储蓄更有效地为处境不利的社区服务,从而确保清洁能量的好处是能量负担最高的人所获得的。底特律居民以40%的速度批准了能源改善贷款,远低于全州平均水平的70%。此程序缩小了差距。