XiaoMi-AI文件搜索系统

World File Search System波动影响

景顺通过添加创新功能扩展主动 ETF 平台...

主动管理型 Invesco QQQ 收益优势 ETF(QQA)和 Invesco S&P 500 等权重收益优势 ETF(RSPA)旨在将指数跟踪产品的股票敞口与稳定的高月收益相结合。QQA 和 RSPA 的目标是提供可靠的收入和市场参与,以及多元化的期权收入覆盖,实现收益和增长的平衡,并着眼于长期总回报。“Invesco 在股票、固定收益和另类管理方面拥有广泛而深入的专业知识。今天的发布是另一个例子,说明我们如何将高质量的主动管理注入各种工具,以提供满足客户需求的策略,”美洲和欧洲、中东和非洲地区负责人高级董事总经理 Doug Sharp 表示。15 多年来,Invesco 一直是主动型 ETF 的先驱,利用 ETF 包装中的主动投资能力。我们相信,我们刚刚进入主动型 ETF 的投资者拐点,这为我们 250 亿美元 AUM 主动管理型 ETF 和“主动驱动”指数跟踪策略的增长提供了新的机会。Income Advantage Suite 高级投资组合经理 John Burrello 表示:“Income Advantage ETF 专为希望获得与 QQQ 和 RSP 相同的创新投资机会,同时获得稳定的收入和风险缓解,不受美联储行动或利率波动影响的投资者而设计。我们作为长期稳定收入和业绩管理者的现有经验将全盘应用于新 ETF。”在不断增长和多样化的期权型收入 ETF 类别中,设计细节至关重要。Invesco Income Advantage Suite 中的 ETF 将是唯一提供以下所有属性的 ETF:

气候波动的宏观经济成本

众所周知,气温升高会对经济增长产生负面影响,尤其是在贫穷国家。政府间气候变化专门委员会 (IPCC) 在其上一份报告中强调了气候变化的另一个重要方面:气候条件的波动随着时间的推移而变得更大,气温和降水的空前波动影响着越来越多的地理区域(Arias 等人,2021 年)。本文表明,从经济角度来看,这种现象与气温水平的根本变化同样重要。我们使用 1960 年代以来 133 个国家的气候数据来估计具有随机波动性的面板 VAR。该模型捕捉了气温与经济活动之间的内生相互作用,并适应了可能影响基础序列水平和变异性的冲击。这一框架使我们能够估算无法使用历史数据预测的年气温残余变化的波动性,量化特定国家/地区在特定时点面临的事前“气温风险”。结合适当的识别限制,它还使我们能够隔离气温波动的外生变化,并追踪其对各种经济活动指标的影响。我们的分析得出两个主要结果。第一个结果是,气温波动性随着时间的推移稳步增加,即使在仅受全球变暖影响较小的地区也是如此。第二个结果是,气温波动对经济活动很重要。控制气温水平,波动性每增加1 ℃,GDP增长平均会下降0.3%,GDP增长率波动性增加0.7%。换句话说,气温波动会同时导致收入增长降低和变化无常。波动性冲击也会影响富裕的非农业国家,而且这些国家并不受 GDP、气温或降水量大幅波动的影响。我们发现,波动性既影响消费也影响投资,而且其对制造业和服务业的影响更大。我们的研究结果表明,风险在气候与经济之间的关系中发挥着重要作用。经济主体会对预期环境变异的变化作出反应,与其他宏观金融环境一样,可预测性降低本身不利于增长。这表明,气候风险对福利具有重要的事前影响,气候系统未来路径的不确定性可能会提前影响经济,并且

光伏储能电网的协调控制策略......

光伏系统存在惯性和阻尼支持,易受功率波动影响[2–3]。为了解决这些问题,虚拟同步发电机(VSG)被提出,并因其具有惯性、阻尼和电网频率调节等特点,在分布式发电系统中得到了广泛的应用[4-6]。因此,将VSG技术应用于光伏发电系统,设计光伏虚拟同步发电机(PV-VSG)对光伏发电系统的发展具有重要意义[7]。PV-VSG在进行最大功率点跟踪(MPPT)的同时,为电网提供惯性和阻尼支持,但其直流侧能量交换频率较高,容易引起直流母线电压波动,当直流侧能量不足以供应输出功率时,电压降低,导致逆变器故障,影响系统稳定性。为了维持稳定运行,光伏发电系统配备有储能单元[8–18],储能单元的安装位置分为共直流母线式、共交流母线式和集中式。其中共交流母线型与集中式结构相似,储能单元位于光伏发电系统交流侧,控制简单,各部分可独立控制[8–14]。共直流母线型在直流侧设置储能单元,对直流侧能量交换有一定的缓冲作用,能量双向流动机制的存在使得储能电池与直流母线之间的能量交换可以通过双向DC/DC变换器实现[15–18]。光伏发电系统可变电流级数的差异导致储能单元大多位于发电系统直流侧,根据功率转换方式可分为单级式和双级式,双级式光伏发电系统的光伏组件有单独的Boost变换器控制,储能单元控制直流侧电压,光伏逆变器实现VSG算法。光伏组件、储能单元、光伏逆变器功能独立,控制相对简单,而单级式光伏发电系统功能分布不明确,需要进行协调控制,但据我们所知,这方面的研究尚缺乏。因此,本文对共直流母线结构的单级式光储并网发电系统的控制策略进行研究。

全球市场研究

Exploring Trends in Sustainable Finance for 2025 Our “ Sustainable Finance 2024 – Global, Asia and Singapore Trends ” published on 06 December 2024 explored the various trends driving strong sustainable finance credit issuances (comprising mostly green, social, sustainability, and sustainability- linked (“GSSSL”) credit instruments that comprise both bonds and perpetuals) globally, within Asia and Singapore in 2024年,有一些重大发展和新兴趋势强调了可持续金融信贷发行的韧性和适应性。预计2025年将是另一个建设性的一年,而GSSSL信用发布预测将是稳定的,而2024年则为1万亿美元,但我们探索了一些关键趋势,这些趋势可能会影响2025年GSSSL信贷发行的环境,这是可持续财务市场的可持续金融市场。金融机构2024年联合国气候变化会议(“ COP29”)的波动影响被称为“财务警察”,计划将在公共和私人来源向发展中国家扩大气候融资至少至至少1.3美元,到2035年。这是在气候金融(“ NCQG”)的新集体量化目标下,COP29的关键优先级。在此期间,发达国家同意在2025年之前每年在气候融资中提出三倍的承诺,到2035年每年3000亿美元。有关COP29的更多信息,请参阅OCBC的ESG分析师于2024年12月6日发布的“ COP29:三倍的气候融资”。是年度可持续性的逐步增长COP29中讨论的各种气候融资金额反映了发展中国家的全国确定的贡献所报告的昂贵需求,估计为5.1万亿美元 - 6.8万亿美元,直到2030年(或每年45.5亿美元 - 每年584亿美元),以及对发展中国家对USD1 Tlillion of usd1.3 Trillion的呼吁,以置于启动。尽管如此,融资承诺和融资之间的差距需要强调,COP29之后的金融机构可能会增加期望,因为它们有助于促进数万亿美元的资本流动。正如我们在2023年2月1日发布的“可持续性对金融机构的放大影响”中所涵盖的那样,金融机构可以说是经济中的特权地位,因为资本系统稳定的提供商和金融体系稳定的保护者均与政府和金融部门监管机构合作,以实现商业和社会目标。尽管金融机构在为发展中国家提供资金方面至关重要,但它们也是发达国家气候和清洁能源计划的重要驱动力。在各自的2024年结果公告和年度报告中,汇丰控股公司(“汇丰”)和标准宪章PLC(“ Stanchart”)都证实,他们的可持续财务和投资目标都在正常。自2020年以来,汇丰银行对可持续金融和投资的支持仍然是稳定的,累计可持续金融和投资,其雄心为750亿美元,到2030年。

2025 财年第二季度业绩

本新闻稿包含美国 1995 年私人证券诉讼法所定义的前瞻性陈述。这些前瞻性陈述受风险和不确定因素的影响,这些风险和不确定因素可能导致实际结果与预测、预期或暗示的结果不同。这些不确定因素中最重大的已在 Carpenter Technology 提交给美国证券交易委员会的文件中进行了描述,包括截至 2024 年 6 月 30 日的财年 10-K 表报告、截至 2024 年 9 月 30 日的财季 10-Q 表报告以及这些文件的附件。它们包括但不限于:(1) 特种材料业务和某些终端使用市场的周期性,包括航空航天、国防、医疗、能源、运输、工业和消费者,或对 Carpenter Technology 业务的其他影响,例如新竞争对手、竞争对手、客户和供应商的合并或制造产能从美国转移到国外; (2) Carpenter Technology 实现现金创造、增长、收益、盈利能力、营业收入、成本节约和削减、资质、生产率提高或流程变更的能力;(3) 收回能源、原材料、运费或其他因素成本增加的能力;(4) 某些金属的国内外过剩制造能力;(5) 货币汇率和利率波动;(6) 政府贸易行动(包括关税)的影响;(7) Carpenter Technology 养老金信托的资产和负债估值以及养老金计划的会计处理;(8) 可能的劳资纠纷或停工;(9) 我们的客户可能替换其他材料或采用不同的制造方法,从而取代或限制我们产品的适用性;(10) 成功收购和整合收购的能力;(11) Carpenter Technology、其客户或供应链其他成员可获得的信贷便利;(12) 获取能源或原材料的能力,尤其是从可能受不稳定政治或经济条件影响的国家的供应商处获取能源或原材料的能力; (13) Carpenter Technology 的制造流程依赖于高度专业化的设备,这些设备主要位于宾夕法尼亚州雷丁和拉特罗布以及阿拉巴马州雅典的设施中,如果发生重大设备故障或灾难性事件,替代方案可能有限;(14) 雇用和留住合格的劳动力和关键人员的能力,包括执行管理团队成员、管理层、冶金学家和其他技术人员;(15) 石油和天然气价格和产量的波动;(16) 潜在的网络攻击和信息技术或数据安全漏洞的影响;(17) 供应商因供应链中断或其他原因履行义务的能力;(18) 满足不断增长的需求、生产目标或承诺的能力;(19) 管理自然灾害、气候变化、流行病和传染病爆发以及其他不利公共卫生发展的影响的能力;(20) 与我们全球业务有关的地缘政治、经济和监管风险,包括地缘政治和外交紧张局势、不稳定和冲突,例如乌克兰战争和以色列与哈马斯之间的战争,以及胡塞武装对商业航运船只和其他海军舰艇的袭击,以及对美国和外国贸易和税法、制裁、禁运和其他法规的遵守情况;(21) 影响商用航空业或主要参与者的挑战,包括但不限于波音公司的生产和其他挑战;以及 (22) 宣布、维持或使用 Carpenter Technology 股票回购计划的后果。任何这些因素都可能对 Carpenter Technology 的经营业绩产生不利和/或波动影响。本文件中的前瞻性陈述旨在受到 1933 年《证券法》(经修订)(“证券法”)第 27A 条和 1934 年《证券交易法》(经修订)第 21E 条提供的安全港保护。我们提醒您不要过分依赖前瞻性陈述,这些陈述仅代表本新闻稿发布之日或此类前瞻性陈述中另有说明的日期。Carpenter Technology 不承担更新或修改任何前瞻性陈述的义务。本文件中的前瞻性陈述应受 1933 年证券法修正案第 27A 条(“证券法”)和 1934 年证券交易法修正案第 21E 条规定的安全港保护。我们提醒您不要过分依赖前瞻性陈述,这些陈述仅代表本新闻稿发布之日或此类前瞻性陈述中另有说明的日期。Carpenter Technology 不承担更新或修改任何前瞻性陈述的义务。本文件中的前瞻性陈述应受 1933 年证券法修正案第 27A 条(“证券法”)和 1934 年证券交易法修正案第 21E 条规定的安全港保护。我们提醒您不要过分依赖前瞻性陈述,这些陈述仅代表本新闻稿发布之日或此类前瞻性陈述中另有说明的日期。Carpenter Technology 不承担更新或修改任何前瞻性陈述的义务。

特斯拉资源和功能分析

由硅谷一组工程师于2003年创立,我们公司一直在开发纯电动汽车的开发。我们的使命是加速世界向可持续运输的过渡。由首席执行官埃隆·马斯克(Elon Musk)领导,我们致力于使每个人都可以使用电动汽车。Our product lineup includes: * Electric Vehicles: Tesla Roadster (sports car), Model S (luxury sedan), Model X (crossover), and Model 3 (mass market vehicle) * Electric Powertrain Components: sold to automakers like Toyota and Daimler, as well as our own Home battery, Powerwall We prioritize exceptional technological innovation, leveraging a large supplier base to manufacture our vehicles.直接向客户销售是我们成功的关键,尽管一些州通过了限制了这种方法的法律。主要里程碑包括: * 2003年成立 * IPO推出以每股17美元的推出,2010年筹集了2.26亿美元 *首席执行官埃隆·马斯克(Elon Musk)赢得了2010年的年度汽车执行官 * 2013年的Model S Model Sing Model Motor Motor Trend Car of Automotive行业具有很高的竞争力,并具有激烈的竞争。但是,我们对电动汽车的关注会创造出更明确的市场,而传统汽油动力汽车的竞争较少。关键竞争对手包括: *奢侈品:保时捷,宝马,梅赛德斯和奥迪 *混合/电气:日产,通用汽车,丰田,丰田,我们的主要客户是具有高可支配收入的环保人员,以及那些寻求豪华电动汽车的人。由于我们的独特产品,我们建立了强大的客户忠诚度,并且拥有低价的商品能力。2。3。4。汽车行业的特征是主要产品,例如汽油动力汽车,混合动力汽车,纯电动汽车以及自动驾驶,发动机和电池技术的创新。商业模式包括通过经销商出售车辆,直接销售给最终客户,以及通过我们的Gigafactory出售车辆。从地理上讲,竞争是全球性的,但是我们对参与的市场更有选择性。我们的增压点主要集中在美国,欧洲和东亚。当我们浏览竞争格局时,三个主要利益相关者的期望塑造了我们的旅程:客户,股东和媒体。对于客户来说,这是关于提供具有诱人设计,较长电池寿命和最先进工程的豪华车辆。股东寻求可持续增长和利润,以及强大的财务业绩。同时,媒体要求有关公司问题的透明度。我们目前处于行业生命周期的增长阶段,其特征是销售量显着增加(从2013年到2014年,Model S销售额为15,585至18,480)。此阶段以竞争的增长为标志,我们必须专注于差异化,发展品牌认可以及互补的价值链活动,例如营销,客户服务和研发。展望未来,我们的行业和环境的未来将由竞争,更负担得起的电动汽车,经济驱动因素(燃油价格和消费率提高),客户需求和环境问题(气候变化)等因素塑造。作为新的市场领导者,我们为政府提供了对清洁能源,昂贵的天然气价格和创新技术的支持。但是,我们还面临着竞争对手的威胁,不断变化的客户偏好和技术挑战。特斯拉正在推动电动汽车(EV)的界限,但面临诸如有限的生产能力,强大的竞争和不断变化的消费者偏好之类的挑战。为了克服这些障碍,特斯拉的目标是通过产生一流的电动汽车和能源存储系统来加速世界向电力经济的过渡。为了实现这一愿景,特斯拉采用了差异化和重点策略,利用其创新的生产过程,硅谷的总部以及经验丰富的管理团队。公司还建立了与供应商和合作伙伴的水平关系,同时保持垂直集成以控制成本并确保质量。在国际上,特斯拉目标发达国家向更清洁的能源过渡。特斯拉的商业模式围绕其部门结构建立,该结构的重点是生产诸如跑车,Model S和Model X之类的高质量电动汽车。关键资源包括其创新的生产过程,筹集资金的能力以及出色的客户服务。该公司还依靠无形资产,例如品牌价值,创新声誉以及产品开发中的能力。在财务上,特斯拉在收入增长,利润率和股票绩效方面表现出色。其优势在于其研发部门,管理团队和卓越设计。要在快速变化的市场中保持领先地位,我们建议:1。但是,该公司面临诸如昂贵产品,缺乏支持基础设施以及对电池供应商的依赖等弱点。在针对竞争的绩效方面,特斯拉在收入增长和股票价格方面的表现优于竞争对手。公司针对豪华车市场,由于其豪华电动汽车,电池供应链,规模经济和降低电池成本,因此具有竞争优势。增压器网络还使客户可以自由驾驶长距离,同时迅速充电。尽管有这些优势,但特斯拉仍面临战略问题,例如降低油价,减少对电动汽车的需求,与供应商的生产问题,禁止直接销售的立法以及各州持续的战斗。此外,该公司减少的知识产权可能会导致其竞争优势下降。要保持领先地位,特斯拉必须建立基础设施,以使其电动汽车与传统的汽油动力汽车竞争。作为领先的电动汽车品牌,特斯拉在全球范围内运营着超过168,000个增压器地点。多元化的技术和收入流:a)进一步开发PowerWall电池技术。b)扩展到不受油价波动影响的市场。c)垂直整合供应商问题,以确保供应一致。d)通过Gigafactory创建自己的电池。应对立法挑战:a)准备特许经营计划以遵守直接销售禁令。b)在受限国家建立经销商。c)维护公司的独立性和客户关系。利用专利福利:a)利用专利获得竞争优势。b)战略性地使用专利加速EV创新。建立一个全国性的增压网络:a)与其他电动汽车相比,突出显示了远程功能。b)继续开发增压基础架构。

2022 年年度报告

2022年全球经济受到疫情、战争、通胀、加息、地缘政治等因素冲击,抑制市场需求,造成库存过剩。旺宏电子长期耕耘高质量应用市场,成效显著,有效缓解终端需求波动影响,逆势维持相对稳定表现,让旺宏电子营收维持高位,以优质服务与高质量维持产品价格。旺宏电子全年毛利率较上年(2021年)增加2.6%,表现不俗。面对经济下行、产业与客户库存调整等因素,旺宏电子紧随推出减产措施,控制库存水位,并转移资源加速技术开发,让旺宏电子在制程技术上抢占先机,进一步提升长期竞争力。 2022年营运表现如下:全年合并营业净额为新台币434.87亿元,全年合并毛利为新台币192.38亿元,全年平均毛利率提升至44.2%,税后净利为新台币89.7亿元,EPS为新台币4.85元。营业活动现金流入为新台币116.56亿元,投资活动现金流出为新台币103.39亿元,期末现金等价物为新台币197.64亿元,负债率降低至37.3%,每股账面值提升至新台币28.38元,股东权益回报率为18%。旺宏电子多年来致力创新研发,专利强化其与竞争对手的壁垒。以专利为例,旺宏电子2022年在各国申请专利共计240件,截至2022年底,旺宏电子全球专利数达8,894件,除专利数量位居半导体产业前列外,更在全球拥有大量优质关键技术及商业机密,这些对于维持公司竞争力,在全球非挥发性内存市场占据领先地位至关重要。去年(2022),旺宏电子不仅荣获2022 EE Awards Asia 车用电子解决方案供应商殊荣,更连续第二年荣获年度最佳内存产品奖。此外,旺宏电子也于2023年入选LexisNexis全球百大创新者,这些肯定,都显示旺宏电子勇于创新,坚持产品改良,并有能力为客户创造增值应用,这也是旺宏电子能在众多竞争对手中脱颖而出的原因。在制程与产品开发方面,ROM在2022年占年营收的25%。NOR Flash 占年营收 55%,目前正向高附加值市场拓展,例如 256Mb 以上高密度产品占 NOR Flash 营收比重逐年提升,截至 2022 年已达 50%,并正加速开发全球首款超高密度 3D NOR Flash,有助拓展高容量 NOR 市场。此外,来自车用、工业、医疗、航太等优质应用领域的 Flash 产品营收已达 41%,将成为旺宏业务成长的最大推动力之一。车用应用领域营收较上年 (2021) 大幅增加 43%,位元出货量也创下历史新高,过去五年位元出货量年复合增长率达 30%,累计出货量突破 5.6 亿颗。 NAND Flash方面,全年营收占比11%,96层3D NAND Flash产品已于去年底(2022)开始量产,将逐步贡献营收,预计今年(2023)可完成192层3D NAND Flash产品的开发,并持续开发更高层数堆叠技术,满足客户更高容量产品的需求。随着数据中心、人工智能、车用市场、5G等快速发展,内存芯片的应用也愈加广泛,旺宏电子秉持研发技术、产能、严谨品管的精神,以及为客户提供高效能、高可靠度内存解决方案的承诺,获得多项优异的认证与肯定,例如Octaflash取得ISO 26262车用电子功能安全最高等级ASIL D认证,获得全球各大车用芯片厂的认可。而96层3D NAND Flash产品已于去年底(2022)开始量产,将逐步贡献营收,预计今年(2023)可完成192层3D NAND Flash产品的开发,并将持续发展更高层数堆叠技术,满足客户对更高容量产品的需求。随着数据中心、人工智能、车用市场及5G等快速发展,内存芯片的应用也愈加广泛,旺宏电子秉持研发技术精神、生产能力、严谨品管,以及提供客户高效能、高可靠度内存解决方案的承诺,并因此获得优异的认证与认可,例如Octaflash取得ISO 26262车用电子功能安全最高等级ASIL D认证,受到全球各大车用芯片厂认可。而96层3D NAND Flash产品已于去年底(2022)开始量产,将逐步贡献营收,预计今年(2023)可完成192层3D NAND Flash产品的开发,并将持续发展更高层数堆叠技术,满足客户对更高容量产品的需求。随着数据中心、人工智能、车用市场及5G等快速发展,内存芯片的应用也愈加广泛,旺宏电子秉持研发技术精神、生产能力、严谨品管,以及提供客户高效能、高可靠度内存解决方案的承诺,并因此获得优异的认证与认可,例如Octaflash取得ISO 26262车用电子功能安全最高等级ASIL D认证,受到全球各大车用芯片厂认可。

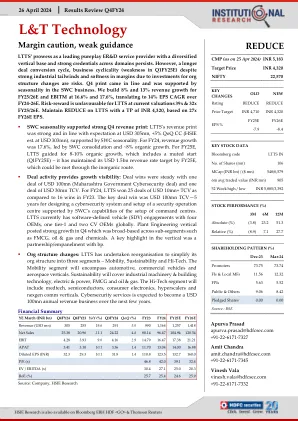

联泰科技

披露:我们,Apurva Prasad, MBA、Amit Chandra, MBA 和 Vinesh Vala, MBA 作者以及本报告的订阅者,特此证明本研究报告中表达的所有观点准确反映了我们对主题发行人或证券的看法。SEBI 进行了检查,并根据他们的观察发布了建议/警告。上述观察结果已得到遵守。我们还证明,我们的报酬中没有任何部分与本报告中的具体建议或观点有直接或间接关系。研究分析师或其亲属或 HDFC Securities Ltd. 在目标公司没有任何经济利益。此外,研究分析师或其亲属或 HDFC Securities Ltd. 或其关联方在研究报告发布日期前一个月的月底可能拥有目标公司 1% 或更多的实益所有权。此外,研究分析师或其亲属或 HDFC Securities Ltd. 或其关联方没有/不存在任何重大利益冲突。任何股票持有 – 否 HDFC Securities Limited (HSL) 是 SEBI 注册研究分析师,注册号为 INH000002475。免责声明:本报告由 HDFC Securities Ltd 编制,仅供接收者参考。本报告不得作为任何投资决策的唯一依据。本文中的观点属于一般性观点,不考虑个人投资者的风险偏好或具体情况;请读者在投资前寻求专业建议。本文件中的任何内容均不应被视为投资建议。本文件的每位接收者应进行他们认为必要的调查,以对本文件中提及的公司证券的投资(包括优点和风险)进行独立评估,并应咨询自己的顾问以确定此类投资的优点和风险。本文中包含的信息和意见是根据从可靠来源真诚获得的信息编制或得出的。此类信息未经独立核实,且不对其准确性、完整性或正确性作出任何明示或暗示的保证或陈述。所有此类信息和意见如有变更,恕不另行通知。本文提及的任何公司或其证券的描述并非完整。HSL 没有义务根据此类变更更新本报告。HSL 有权随时进行更改和修改。本报告不针对或旨在供任何个人或实体展示、下载、打印、复制或分发或使用,无论该等个人或实体是任何地区、州、国家或其他司法管辖区的公民或居民,或位于此类分发、出版、复制、分发、出版 ...出版、分发、出版、出版、出版、分发、出版、出版、出版、出版、出版、出版、出版、出版、出版、出版、出版、出版、出版、出版、出版、出版、出版、出版、出版、出版、出版、出版、出版、出版、出版、出版、出版、出版、出版、出版、出版、出版、出版、出版、出版、出版、出版、出版、出版、出版、出版、出版、出版、出版、出版、出版、出版、出版、出版、出版、出版、出版、出版、出版、出版、出版、出版、出版、出版、出版、出版、出版、出版、出版、出版、出版、出版、出版、出版、出版、出版、出版、出版、出版、出版、提供或使用本报告将违反法律或法规,或将导致 HSL 或其关联公司在该等司法管辖区内受到任何注册或许可要求的约束。如果本报告被无意发送或已送达该等国家(尤其是美国)的任何人,应忽略此情况并提请发送人注意。不得以任何目的或任何方式直接或间接复制、分发或出版本文件的全部或部分。外币计价证券(无论在何处提及)受汇率波动影响,这可能会对其价值或价格或从中获得的收入产生不利影响。此外,投资于受外币影响的证券(如 ADR)的投资者实际上承担了货币风险。不应将其视为出售要约或购买任何证券的邀请。本文件不是,也不应该被解释为购买或出售任何证券或其他金融工具的要约或要约邀请。本报告不应被解释为与 HSL 开展业务的邀请或邀请。 HSL 可能不时向本邮件和/或其附件中提及的任何公司招揽客户,或为其提供经纪或其他服务。HSL 及其附属公司、其董事和员工可能:(a) 不时持有本文提及的公司证券的多头或空头头寸,并买入或卖出其证券;或 (b) 参与涉及此类证券的任何其他交易并赚取经纪费或其他报酬,或充当本文讨论的公司金融工具的做市商,或充当此类公司的顾问或借贷人/借款人,或可能就任何建议和其他相关信息和意见存在任何其他潜在利益冲突。 HSL、其董事、分析师或员工对因本报告所作投资或采取的任何行动而造成的损失或损害不承担任何财务或其他责任,包括但不限于股票和债券价格波动、汇率变动、资产净值缩减、股息或收入减少等。HSL 和其他集团公司、其董事、员工、员工可能持有报告中交易的任何股票、证券和金融工具的各种头寸,或可能不时对这些证券进行出售或购买或其他交易,或可能交易本报告中描述的公司 / 组织的其他证券。关于 HSL 的员工,请参阅网站。应忽略并提请发件人注意。不得以任何目的或任何方式直接或间接复制、分发或出版本文件的全部或部分内容。以外币计价的证券(无论在何处提及)受汇率波动的影响,这可能对其价值或价格或从中获得的收入产生不利影响。此外,投资于受外币影响的证券(如 ADR)的投资者实际上承担了货币风险。不应将其视为出售要约或购买任何证券的邀请。本文件不是,也不应被解释为购买或出售任何证券或其他金融工具的要约或要约邀请。本报告不应被解释为与 HSL 开展业务的邀请或邀请。HSL 可能会不时向本邮件和/或附件中提及的任何公司招揽或为其提供经纪或其他服务。HSL 及其附属公司、其董事和员工可以; (a) 不时持有多头或空头仓位,并买入或卖出本文提及的公司证券,或 (b) 从事涉及此类证券的任何其他交易并赚取经纪费或其他报酬或充当本文讨论的公司金融工具的做市商或充当此类公司的顾问或贷款人/借款人,或可能对任何建议和其他相关信息和意见存在任何其他潜在利益冲突。 HSL、其董事、分析师或员工对因本报告所作投资或采取的任何行动而造成的损失或损害不承担任何财务或其他责任,包括但不限于股票和债券价格波动、汇率变动、资产净值缩减、股息或收入减少等。HSL 和其他集团公司、其董事、员工、员工可能持有报告中交易的任何股票、证券和金融工具的不同头寸,或可能不时对这些证券进行出售或购买或其他交易,或可能交易本报告中描述的公司/组织的其他证券。关于 HSL 的员工,请参阅网站。应忽略并提请发件人注意。不得以任何目的或任何方式直接或间接复制、分发或出版本文件的全部或部分内容。以外币计价的证券(无论在何处提及)受汇率波动的影响,这可能对其价值或价格或从中获得的收入产生不利影响。此外,投资于受外币影响的证券(如 ADR)的投资者实际上承担了货币风险。不应将其视为出售要约或购买任何证券的邀请。本文件不是,也不应被解释为购买或出售任何证券或其他金融工具的要约或要约邀请。本报告不应被解释为与 HSL 开展业务的邀请或邀请。HSL 可能会不时向本邮件和/或附件中提及的任何公司招揽或为其提供经纪或其他服务。HSL 及其附属公司、其董事和员工可以; (a) 不时持有多头或空头仓位,并买入或卖出本文提及的公司证券,或 (b) 从事涉及此类证券的任何其他交易并赚取经纪费或其他报酬或充当本文讨论的公司金融工具的做市商或充当此类公司的顾问或贷款人/借款人,或可能对任何建议和其他相关信息和意见存在任何其他潜在利益冲突。 HSL、其董事、分析师或员工对因本报告所作投资或采取的任何行动而造成的损失或损害不承担任何财务或其他责任,包括但不限于股票和债券价格波动、汇率变动、资产净值缩减、股息或收入减少等。HSL 和其他集团公司、其董事、员工、员工可能持有报告中交易的任何股票、证券和金融工具的不同头寸,或可能不时对这些证券进行出售或购买或其他交易,或可能交易本报告中描述的公司/组织的其他证券。关于 HSL 的员工,请参阅网站。它不应被视为出售要约或购买任何证券的邀请。本文件不是,也不应被视为购买或出售任何证券或其他金融工具的要约或要约邀请。本报告不应被视为与 HSL 开展业务的邀请或邀请。HSL 可能不时向本邮件和/或其附件中提及的任何公司招揽或为其提供经纪或其他服务。HSL 及其附属公司、其董事和员工可能:(a) 不时持有本文提及的公司证券的多头或空头头寸,并买入或卖出这些公司的证券;或 (b) 参与涉及此类证券的任何其他交易并赚取经纪费或其他报酬或充当本文讨论的公司金融工具的做市商或充当此类公司的顾问或贷款人/借款人;或可能就任何建议和其他相关信息和意见存在任何其他潜在利益冲突。 HSL、其董事、分析师或员工对因本报告所作投资或采取的任何行动而造成的损失或损害不承担任何财务或其他责任,包括但不限于股票和债券价格波动、汇率变动、资产净值缩减、股息或收入减少等。HSL 和其他集团公司、其董事、员工、员工可能持有报告中交易的任何股票、证券和金融工具的不同头寸,或可能不时对这些证券进行出售或购买或其他交易,或可能交易本报告中描述的公司/组织的其他证券。关于 HSL 的员工,请参阅网站。它不应被视为出售要约或购买任何证券的邀请。本文件不是,也不应被视为购买或出售任何证券或其他金融工具的要约或要约邀请。本报告不应被视为与 HSL 开展业务的邀请或邀请。HSL 可能不时向本邮件和/或其附件中提及的任何公司招揽或为其提供经纪或其他服务。HSL 及其附属公司、其董事和员工可能:(a) 不时持有本文提及的公司证券的多头或空头头寸,并买入或卖出这些公司的证券;或 (b) 参与涉及此类证券的任何其他交易并赚取经纪费或其他报酬或充当本文讨论的公司金融工具的做市商或充当此类公司的顾问或贷款人/借款人;或可能就任何建议和其他相关信息和意见存在任何其他潜在利益冲突。 HSL、其董事、分析师或员工对因本报告所作投资或采取的任何行动而造成的损失或损害不承担任何财务或其他责任,包括但不限于股票和债券价格波动、汇率变动、资产净值缩减、股息或收入减少等。HSL 和其他集团公司、其董事、员工、员工可能持有报告中交易的任何股票、证券和金融工具的不同头寸,或可能不时对这些证券进行出售或购买或其他交易,或可能交易本报告中描述的公司/组织的其他证券。关于 HSL 的员工,请参阅网站。由于根据本报告进行的投资或采取的任何行动而造成的损失或损害,包括但不限于股票和债券价格波动、汇率变动、资产净值缩减、股息或收入减少等。HSL 和其他集团公司、其董事、员工、雇员可能持有本报告中交易的任何股票、证券和金融工具的各种头寸,或可能不时对这些证券进行出售、购买或其他交易,或可能交易本报告中描述的公司 / 组织的其他证券。关于 HSL 的员工,请参阅网站。由于根据本报告进行的投资或采取的任何行动而造成的损失或损害,包括但不限于股票和债券价格波动、汇率变动、资产净值缩减、股息或收入减少等。HSL 和其他集团公司、其董事、员工、雇员可能持有本报告中交易的任何股票、证券和金融工具的各种头寸,或可能不时对这些证券进行出售、购买或其他交易,或可能交易本报告中描述的公司 / 组织的其他证券。关于 HSL 的员工,请参阅网站。