XiaoMi-AI文件搜索系统

World File Search System现房

美国经济概况

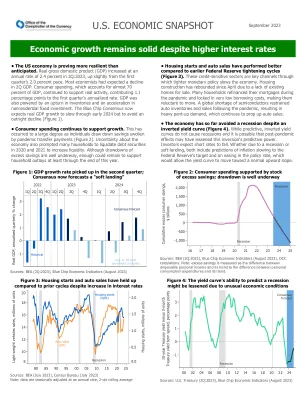

• 房屋开工和汽车销售表现较好(图3)。这些信贷敏感型行业是货币紧缩政策拖累经济的关键渠道。由于现房供应不足,住房建设自4月以来出现反弹。许多家庭在疫情期间重新融资抵押贷款,并锁定了非常低的借贷成本,使他们不愿意搬家。全球半导体短缺抑制了疫情后的汽车库存和销售,导致大量被压抑的需求,这继续支撑了汽车销售。与美联储早期的紧缩周期相比,房屋开工和汽车销售表现较好(图3)。这些信贷敏感型行业是货币紧缩政策拖累经济的关键渠道。由于现房供应不足,住房建设自4月以来出现反弹。许多家庭在疫情期间重新融资抵押贷款,并锁定了非常低的借贷成本,使他们不愿意搬家。疫情过后,全球半导体短缺抑制了汽车库存和销售,导致大量被压抑的需求,从而继续支撑汽车销售。

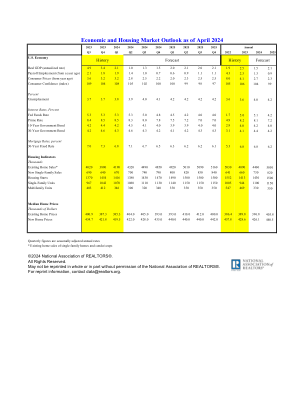

截至 2024 年 4 月的经济和住房市场展望

现房销售量* 4020 3880 4190 4320 4490 4850 4920 5010 5090 5160 5030 4090 4460 5050 新建独栋房屋销售量 690 640 670 700 740 790 800 820 830 840 641 660 730 820 房屋开工量 1370 1454 1416 1380 1430 1470 1490 1500 1500 1500 1552 1413 1430 1500 独栋房屋数量 967 1042 1070 1080 1110 1130 1140 1150 1150 1150 1005 944 1100 1150 多户住宅 403 412 346 300 320 340 350 350 350 350 547 469 330 350

经济展望 美联储开始降低...

9 月份抵押贷款利率继续下跌,创下年内新低。房地美报告称,截至 9 月 19 日当周,美国 30 年期固定抵押贷款利率平均为 6.09%。这比 5 月份 7.22% 的高点下跌了 1.13 个百分点。尽管如此,全美房地产经纪人协会报告称,美国现房销售当月下跌 2.5%,同比下跌 4.2%。交易通常需要数周时间。销售低迷可能表明购房者和卖家正在等待美联储采取行动,在这种情况下,未来几个月的销售情况应该会有所改善。尽管许多市场的库存增加,但 8 月份的房屋销售中位数同比上涨 3.1%,至 416,700 美元。8 月份新屋开工量和新屋许可量均有所上升,但仍处于低位。9 月份房屋建筑商信心略有改善,但仍然处于负面状态。住房市场指数 (HMI) 对美国独栋住宅建筑商的调查发现,9 月份有 32% 的开发商降价,平均降价幅度为 5%,61% 的开发商使用销售激励措施来销售新建住宅。9 月份,每项措施的占比均略有下降,表明需求有所改善。人口普查局报告称,8 月份新建独栋住宅的销售额与 7 月份相比有所下降,但比 2023 年 8 月高出 9.8%。