XiaoMi-AI文件搜索系统

World File Search System现金流

索尔维公司介绍

[1] 投资现金流回报率衡量索尔维业务活动的现金回报。CFROI 水平的变动是显示经济价值是否增加的相关指标,尽管人们普遍认为该指标无法与行业同行进行对标或比较。该定义使用对资产重置成本的合理估计,并避免会计失真,例如减值。它计算为经常性现金流与投资资本之间的比率,其中:经常性现金流 = 基础 EBITDA + 来自联营公司和合资企业的股息 - 来自联营公司和合资企业的收益 + 经常性资本支出 + 经常性所得税;投资资本 = 商誉和固定资产的重置价值 + 净营运资本 + 联营公司和合资企业的账面价值;经常性资本支出标准化为固定资产重置价值减去商誉价值的 2%;经常性所得税标准化为(基础 EBIT - 来自联营公司和合资企业的收益)的 30%

LATECOERE报告H1 2024结果

(1)此项目仅包含与基于股票的付款有关的计算收入和费用。(2)在2023年6月,库存网的变化受到与庞巴迪业务有关的库存的变化的影响,受到1,430万欧元的影响。贸易和其他应收账款的变化受-4.1 m欧元的影响,贸易和其他应付款项的变化增加了1.6 m€。对运营现金流的影响显示在“与停产运营有关的经营活动的现金流量”上。(3)财产,工厂和设备以及无形资产的总购买与注释6中的总资产不同,因为固定资产供应商的变化以及对现金流没有影响的新租赁的影响。在2023年,Mades实体支付的赚钱已在“融资活动中的其他现金流”下重新分类。(*)重述的数据:已重述了2023年上半年的关键财务指标,以反映对IFRS 3下的Avcorp商誉分配的调整,该调查是回顾性的。

索尔维简介与战略

[1] 投资现金流回报率用于衡量索尔维业务活动的现金回报率。CFROI 水平的变动是显示经济价值是否增加的相关指标,但人们普遍认为这一指标无法与业内同行进行对标或比较。该定义使用了对资产重置成本的合理估计,并避免了会计失真(例如减值)。它计算为经常性现金流与投资资本的比率,其中:经常性现金流 = 基础 EBITDA + 来自联营公司和合资企业的股息 - 来自联营公司和合资企业的收益 + 经常性资本支出 + 经常性所得税;投资资本 = 商誉和固定资产的重置价值 + 净营运资本 + 联营公司和合资企业的账面价值;经常性资本支出标准化为固定资产重置价值减去商誉价值的 2%;经常性所得税正常化为(基础息税前利润 - 来自联营公司和合资企业的收益)的 30%

平衡记分卡:将策略转化为行动

在两个较早阶段进行的成熟生命周期收获投资仅投资足以维护设备和能力投资必须具有短的回报期,将现金流最大化回到公司的总体财务目标:运营现金流(折旧之前)和减少工作资本要求的减少。(第50页)因此,BSC的发展必须从业务部门首席执行官与公司首席财务官之间的主动对话开始,就特定的财务类别和业务部门的目标。

索尔维简介与战略

[1] 投资现金流回报率用于衡量索尔维业务活动的现金回报率。CFROI 水平的变动是显示经济价值是否增加的相关指标,但人们普遍认为这一指标无法与业内同行进行对标或比较。该定义使用了对资产重置成本的合理估计,并避免了会计失真(例如减值)。它计算为经常性现金流与投资资本的比率,其中:经常性现金流 = 基础 EBITDA + 来自联营公司和合资企业的股息 - 来自联营公司和合资企业的收益 + 经常性资本支出 + 经常性所得税;投资资本 = 商誉和固定资产的重置价值 + 净营运资本 + 联营公司和合资企业的账面价值;经常性资本支出标准化为固定资产重置价值减去商誉价值的 2%;经常性所得税正常化为(基础息税前利润 - 来自联营公司和合资企业的收益)的 30%

RFQ-CO-115363-PRT-TDCIS,修正案 10

承包商将根据第 12 条中所示的表格向买方提交发票。根据此表,前三个里程碑占合同价值的 15%,将在 EDC 后 21 周开具发票。以下付款与第 84 周完成 FAAT 有关,这意味着 62 周没有现金,导致在大部分材料将被购买的这段漫长时期内出现巨大的负现金流。请重新考虑付款方案,以便在项目执行过程中提供公平的非负现金流。

媒体版本

联系已确认EBITDAF内AGS 1.13亿美元的净净合同支出,在利润内为8400万美元。潜在的绩效不包括这些影响。所有差异均以基础显示。2请参阅2023年全年结果介绍的幻灯片43,以在净利息,税收,折旧,摊销,金融工具的公允价值变化(EBITDAF)之前进行定义与和解。联系已进行了重新分类,以更好地与IFRS 9的IFRIC指南保持一致,从而导致不在对冲关系中的市场衍生品(包括市场制作活动)在营业收入(EBITDAF)中不再报告的市场衍生产品的损失。fy22数字相应地重述了。3请参阅2023年全年财务报表中的注释A3,以实现运营活动的现金流与非GAAP衡量运营自由现金流之间的定义和对帐。营业自由现金流代表可用于偿还债务的现金,以资助分配给股东和增长资本支出

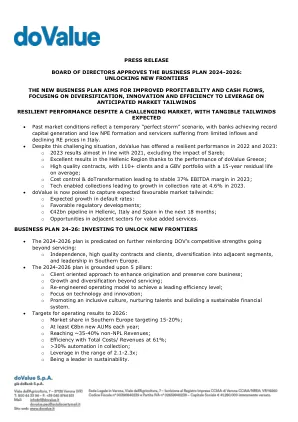

新闻稿 - doValue

o 2026 年预计总收入在 4.8 至 4.9 亿欧元之间,其中 35-40% 为非不良贷款;o 2026 年预计总账面价值约为 1100 亿欧元,回收率约为 5.5%;o 除非居民印度人以外的 EBITDA 在 1.85 至 1.95 亿欧元之间,EBITDA 利润率约为 39%;o 除非居民印度人以外的营运现金流在 1.4 至 1.5 亿欧元之间,杠杆率在 2.1 倍至 2.3 倍之间; o 股息政策:2024 年不派息,2025 年每股 0.15 欧元,但 2024 年杠杆率低于 2.8 倍,2026 年每股 0.25 欧元,但 2025 年杠杆率低于 2.5 倍。 • 稳健且不断增长的经营现金流预计将在 2024-2026 年期间为债务和股权产生强劲的自由现金流,降低杠杆率并为即将到期的债务再融资创造条件。 • 持续进行并购,战略是进入相邻业务并整合现有市场,但要遵守有关时机、规模、杠杆率、估值、地域和结构等严格而保守的指导方针。 • 2026 年后的目标指向稳健而可持续的增长和现金流产生,收入 >5 亿欧元、EBITDA >2 亿欧元、经营现金流 >1.5 亿欧元且杠杆率低于 2 倍。