XiaoMi-AI文件搜索系统

World File Search System生产能力

电池简短指南

注意:li =锂; ni =镍; co =钴; gr =石墨; drc =刚果民主共和国。地理故障是指发生生产的国家。采矿基于生产数据。材料处理基于重新发现生产能力数据。细胞成分生产基于阴极和阳极材料生产能力数据。电池电池的生产基于电池电池生产能力数据。EV生产基于EV生产数据。 尽管印度尼西亚产生了总镍的40%,但目前在电动汽车电池供应链中几乎没有使用。 最大的1级电池级镍生产商是俄罗斯,加拿大和澳大利亚。 来源:IEA。 (2022)。 EV电池的全球供应链。EV生产基于EV生产数据。尽管印度尼西亚产生了总镍的40%,但目前在电动汽车电池供应链中几乎没有使用。最大的1级电池级镍生产商是俄罗斯,加拿大和澳大利亚。来源:IEA。(2022)。EV电池的全球供应链。

能量过渡的挑战和机遇

来源:IEA,全球关键矿物Outlook 2024,2024。(1)li =锂; ni =镍; co =钴; gr =石墨; drc =刚果民主共和国。地理崩溃是指发生生产的国家。采矿基于生产数据。材料处理基于精炼数据。细胞成分生产基于阴极和阳极材料生产能力数据。电池电池基于电池电池生产能力数据。电动汽车基于电动汽车生产数据。对于所有矿物,采矿和炼油都显示了总生产,而不仅仅是电动汽车中使用的总产量。石墨炼油仅是指球形石墨产生。

知识产权有助于促进能源过渡

四家制造商(丹麦的维斯塔斯,西班牙的西门子游戏,奇纳的金风和美国通用电气)占2019年所有风力涡轮机生产的55%,2017年中国的太阳能光伏(PV)生产占中国的73%。此外,在全球十大风力发电涡轮机制造商中,每个公司都在欧洲,美国或中国。chistryof Africa的全球可再生能源寡头是非洲整个非洲大陆的原因之一,这是世界上有1.5%的潜在生产能力,但它可能具有最大的潜在生产能力。倡议在非洲境内发展迅速。〜²

白皮书为什么要电池推动机窑?

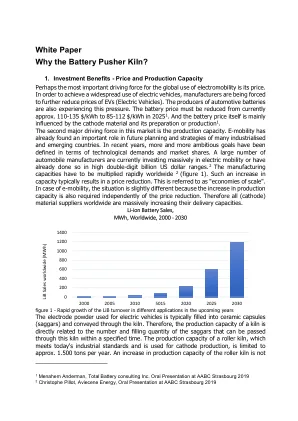

1。投资福利 - 价格和生产能力可能是全球使用电动性的最重要的驱动力是其价格。为了广泛使用电动汽车,制造商被迫进一步降低电动汽车(电动汽车)的价格。汽车电池的生产商也在经历这种压力。必须从目前大约降低电池价格。在2025年1月至85-112 $/kWh的110-135 $/kWh 1。和电池价格本身主要受阴极材料及其制备或生产1的影响。该市场的第二个主要驱动力是生产能力。电子活动已经在许多工业化和新兴国家的未来计划和战略中发现了重要作用。近年来,越来越多的雄心勃勃的目标是根据技术需求和市场份额来定义的。目前,许多汽车制造商正在大量投资电动机动性,或者已经以高两位数的十亿美元范围进行了投资。2制造能力必须在全球范围内迅速乘以2(图1)。产能的增加通常会导致价格降低。这称为“规模经济”。在发生电子活动的情况下,情况略有不同,因为也需要降低价格的生产能力增加。因此,全球所有(阴极)材料供应商都大大提高了其交付能力。

通用服务灯的定义

6与先前的估计相比,促使LNG生产能力增加的主要因素是更好地理解各种气体组成的液化过程关键组成部分的效率和操作能力,并通过习惯的设计进度和高级模拟(静态和动态)获得了习惯。例如,预期的气体成分比以前预期的要瘦,这促进了更高的功率需求效率(每吨液化天然气千瓦时)。此外,在设计条件下,液化列车中的31兆瓦混合制冷剂压缩机电动机将以不足的容量运行,在充分动力时,额外的保证金超过了保证的LNG生产能力。一起,这些因素表明,在最佳条件下,包括最佳的环境温度和维护最低的年限,该项目的液化液液生产能力将比以前估计的更大。plaquemines LNG预计,峰值水平上的液化天然气产量增加不会改变其先前审查和批准的危害分析的结论或结果,或者以其他方式对其符合适用安全要求的不利影响。plaquemines lng预计这些问题将成为FERC审查的主题,即提议的液化峰值能力提高。

人工智能作为快速有效生产再利用制造业的推动者:探索性评论和未来研究建议

“从一开始就设计为能够快速改变结构以及硬件和软件组件,以便快速调整零件系列内的生产能力和功能,以应对市场或监管要求的突然变化”

2024 年未来报告:从颠覆到商业价值

工业 4.0 标志着工业数字化的关键转变,融合了人工智能 (AI)、数据分析、自动化、机器学习、物联网 (IoT) 和区块链等先进技术,彻底改变了制造和生产流程。这种融合促进了更智能、更本地化和更高效的生产能力,这些生产能力具有弹性并可满足特定消费者需求。在当今的政治格局中,迈向工业 4.0 至关重要,其特点是经济联盟不断转变,全球依赖关系重新评估,尤其是与中国的依赖关系。挑战在于无缝集成这些技术,以促进本地化、高效和有弹性的生产流程,以满足对更快交付速度和超个性化日益增长的需求。