XiaoMi-AI文件搜索系统

World File Search System申报表

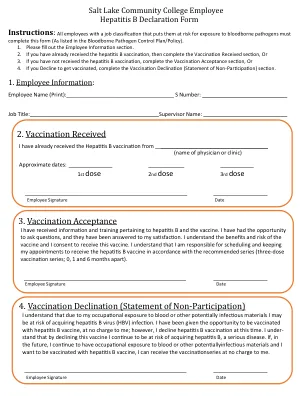

乙型肝炎申报表.pdf

我理解,由于我在工作中接触血液或其他潜在传染性物质,我可能面临感染乙肝病毒 (HBV) 的风险。我有机会免费接种乙肝疫苗;但是,我目前拒绝接种乙肝疫苗。我理解,拒绝接种这种疫苗会让我继续面临感染乙肝这种严重疾病的风险。如果将来我继续在工作中接触血液或其他潜在传染性物质,并且我想接种乙肝疫苗,我可以免费接种一系列疫苗。

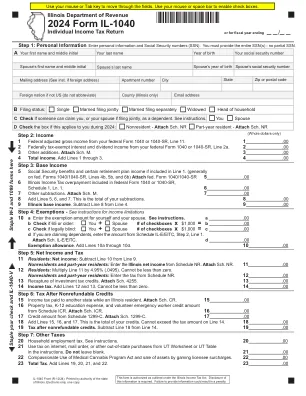

2024 IL-1040,个人所得税申报表

步骤 2:收入 1 联邦调整后总收入,来自您的联邦 1040 或 1040-SR 表格第 11 行。 1.00 2 联邦免税利息和股息收入,来自您的联邦 1040 或 1040-SR 表格第 2a 行。 2.00 3 其他附加收入。附上附表 M。 3.00 4 总收入。将 1 至 3 行相加。 4.00 步骤 3:基本收入 5 社会保障福利和某些退休计划收入(如果包含在第 1 行中)。(通常在联邦 1040/1040-SR 表格第 4b、5b 和 6b 行中)附上联邦 1040/1040-SR 表格 5.00 6 联邦 1040 或 1040-SR 表格附表 1 第 1 行中包含的伊利诺伊州所得税多付。 1. 6 .00 7 其他减法。附上附表 M。 7 .00 8 将第 5、6 和 7 行相加。这是减法的总数。 8 .00 9 伊利诺伊州基本收入。从第 4 行中减去第 8 行。 9 .00

总收入纳税申报表一般说明

总收入包括以下收入:• 代销有形个人财产的销售;• 收到的佣金和费用;• 任何合作协会成员支付的金额;• 作为他人的公开代理人所收取的费用;• 提供电话或电报服务的人员所收取的金额;• 新墨西哥州花店从销售鲜花、植物等中获得的金额,这些鲜花、植物等由州外的花店填充并运送到新墨西哥州外;• 向主要使用地在新墨西哥州的客户提供州内移动电信服务(即服务在同一州发起和终止);以及• 在该州从事业务的市场提供商从有形个人财产的销售、租赁和许可、许可证销售和服务或不动产使用许可销售中收取的金额,这些费用由市场提供商代表市场卖家提供给新墨西哥州,无论市场卖家是否在新墨西哥州从事业务。

免征所得税组织申报表

填写此表,列出所有需要列出的人员。报告与组织纳税年度同时结束或在其内的日历年的薪酬。¥ 列出组织的所有高管、董事、受托人(无论是个人还是组织),无论薪酬金额多少。如果未支付任何薪酬,请在 (D)、(E) 和 (F) 列中输入 -0-。¥ 列出组织的所有关键员工(如果有)。请参阅“关键员工”定义的说明。¥ 列出组织中薪酬最高的五名员工(高管、董事、受托人或关键员工除外),他们从组织和任何相关组织获得了超过 100,000 美元的可报告薪酬(W-2 表框 5、1099-MISC 表框 6 和/或 1099-NEC 表框 1)。¥ 列出组织中薪酬最高的五名员工,他们从组织和任何相关组织获得了超过 100,000 美元的可报告薪酬。 ¥ 列出所有以该组织前董事或受托人的身份从该组织及其相关组织获得超过 10,000 美元可报告薪酬的组织。请参阅说明以了解上述人员的列出顺序。

修订的内布拉斯加州个人所得税申报表

5联邦调整后的总收入(AGI)。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。5 6内布拉斯加州的标准扣除额(请参阅表格1040N说明)。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。6 7总逐项扣除(请参阅说明)。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。7 8州和地方所得税(第5A行,附表A,联邦表格1040-请参阅说明)。。。。。。。。。。。。。。。。8 9内布拉斯加州逐项扣除(第7行减去行8)。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。9

年度报告和个人财产申报表 - 表格5 2021

1a。家具,固定装置,工具,机械和设备。(计算机硬件和罐头软件应在1B和1C上报告。)按收购年份和财产类别报告财产的原始成本,如第4页的折旧率图中所述。包括所有根据I.R.S.规则。列C,E,F和G需要解释所报告的属性类型。使用下面提供的行。如果需要额外的空间,请提供补充时间表。未能解释财产的类型将导致该财产被视为类别A类。类别B和D将在第1B行和1C

灾难要求提供纳税申报表成绩单

8 表格 W-2、表格 1099 系列、表格 1098 系列或表格 5498 系列成绩单。美国国税局可提供包含这些信息申报表数据的成绩单。州或地方信息不包含在表格 W-2 信息中。美国国税局可能能够提供此成绩单信息长达 10 年。当前年度的信息通常在向美国国税局提交后一年才可用。例如,2012 年提交的 2011 年 W-2 信息可能要到 2013 年才能从美国国税局获得。如果您需要 W-2 信息用于退休目的,您应该拨打 1-800-772-1213 联系社会保障局。大多数请求将在 10 个工作日内处理。 . . . . . . . . . . . . . . .