XiaoMi-AI文件搜索系统

World File Search System申报

2019年安全技术科研推广制度(第二次招聘)申报...

*1:“大学等”是指大学、技术学院或大学间研究机构。 *2:“公共研究机构”是指独立行政机构(包括国家研究开发机构)、特殊法人以及地方独立行政机构。 *3:“企业等”是指以研究为主要目的的私营企业、公益财团法人、公益财团法人、一般社团法人、一般财团法人等。

税务家庭单位变更申报为...

用户提供的数据将由管理部门以数字形式进行处理,以达到机构目的所需的范围,并在任何情况下符合现行的数据保护规定。特别是,与收入豁免相关的数据将提供给开处方的医生,以便他们能够获取这些信息,从而正确地完成医疗处方。可以随时通过向相关地方卫生当局的数据保护官发送请求来主张条款中规定的权利。 15 及以下。 GDPR。如果满足条件,还可以按照既定程序向个人数据保护局提出投诉。

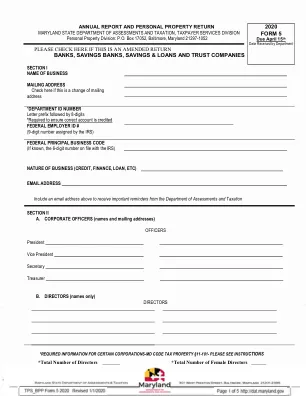

年度报告和个人财产申报

1a. 家具、固定装置、工具、机械和设备。(计算机硬件和预装软件应在 1b 和 1c 中报告。)按购置年份和财产类别报告财产的原始成本,如第 4 页的折旧率表所述。包括所有已完全折旧的财产和根据 IRS 规则费用化的财产。C、E、F 和 G 列要求说明所报告的财产类型。使用下面提供的行。如果需要更多空间,请提供补充时间表。未能说明财产类型将导致该财产被视为 A 类财产。B 类和 D 类应在 1b 和 1c 行中报告

进口商安全申报 (ISF) 2018 年 11 月

2008 年 11 月 25 日,美国海关和边境保护局 (CBP) 在《联邦公报》上发布了一项临时最终规则,标题为“进口商安全申报和额外承运人要求”(73 FR 71730)。此外,2018 年 5 月 14 日,CBP 在《联邦公报》上发布了一项最终规则,标题为“进口商安全申报进口商的定义”(81 FR 43961)。本文件提供了对最常见问题的回答,以帮助贸易界了解 CBP 对进口商安全申报和额外承运人要求规则以及进口商安全申报进口商定义的期望。本文件将根据需要进行更新和/或澄清。如果您有本文件中未包含的其他问题,请将其发送至:security_filing_general@cbp.dhs.gov。请注意,对常见问题的回答仅供参考,不具约束力。根据 CBP 法规第 177 部分,与预期交易的具体事实和情况有关的问题可以成为裁定请求的主题。请访问 http://www.cbp.gov 以获取有关 ISF 计划的最新信息。有关 ISF 的大部分信息可在此处找到:border-security/ports-entry/cargo-security/importer-security-filing-102 如果可能,最新更新(包括新问题)将以突出显示形式显示。目录除缩略词部分外,主题已细分为主要

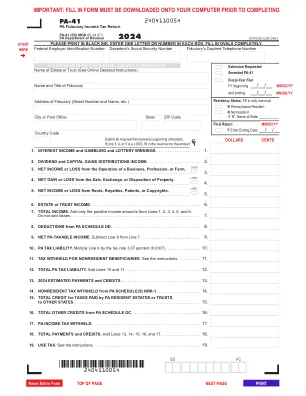

2024 PA信托所得税申报表/PA计划OI

如果对非居民受益人进行财产的实物分配,并且分布式财产的公平市场价值超过了受益人的应税税收收入,则非居民受益人的非居民预扣税必须等于非居民受益人的税收收入的纳税税额,即使是不居民的税收税率,即使是不可接受的3.0307%)(0.0307)。如果对非居民受益人进行实物分配,并且分布式财产的公平市场价值少于受益人的应纳税资料收入,则非居民受益人的非居民预扣扣除必须等于非居民受益人的应纳税PA-Source收入的数量,即非居民受益人时间为3.07%(0.0307)。

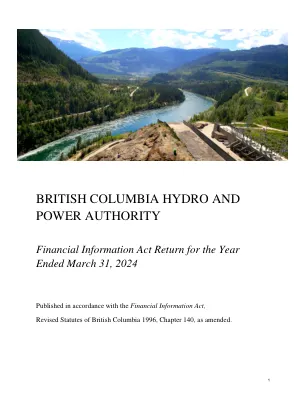

金融信息法申报表(截至 2024 年 3 月 31 日)

管理报告 不列颠哥伦比亚省水电局 (BC Hydro) 的合并财务报表由管理层负责,并根据国际财务报告准则编制。编制财务报表必然涉及使用经过审慎判断而做出的估计值。管理层认为,合并财务报表已在合并财务报表中概述的会计政策框架内正确编制,并在合理的重要性范围内纳入了截至 2024 年 6 月 6 日的所有可用信息。合并财务报表也已由审计和财务委员会审查并经董事会批准。本年度服务计划报告其他部分提供的财务信息与合并财务报表中的信息一致。

谁应该提交 OGE 表格 450“机密财务披露报告”?只有指定军人和级别或军衔等于或低于 O-6/GS-15 或其他当局规定的同等薪级的文职人员才需要提交 OGE-450。管理 OGE-450 的条例(DOD 5500.7-R,§ 7-300;5 CFR 2634.904(a))规定,应由其上级要求提交 OGE-450 的人员分为三类:1 那些负责亲自参与决策或行使重大判断 ,而无需实质性监督和审查 1 有关承包或采购决策的政府行动;管理或监督拨款、补贴、许可等;或监管或审计任何非联邦实体 的人员。非联邦实体通常是自给自足的非联邦个人或组织,由任何个人建立、运营和控制,这些个人在联邦政府官员、雇员或代理人的任何官方身份范围之外行事。 2 负责亲自和实质性参与决策或行使重大判断的人,在没有实质性监督和审查的情况下,做出预计会对非联邦实体的财务利益产生直接和可预见影响的决策。一个关键因素是该人是否真正做出最终机构决定,或者他或她是否提出需要由实际做出决定的上级官员审查的建议——如果是后者,则该人不应提交 OGE-450。 3 不属于上述任何一类但其上级决定他们应提交以避免卷入利益冲突并执行其任务的其他人员。此决定由其上级自行决定。在应用上面总结的规定时,以下基于个人级别或职等的分析框架可能会有所帮助:O-6/GS-15/员工 因为这些职位上的个人是空军高级领导人,并担任着重要职责,所以应该假定这些人员中的大多数必须申报。但是,主管可以免除这些人员的申报。1 OGE 于 2006 年修订了有关 OGE-450 的规定。OGE-450“申报人”的定义有了新的语言,表明在确定是否应将员工指定为 OGE-450 申报人时,主管应考虑员工在决策过程中是否“没有实质性的监督和审查”。参见 5 CFR 2634.904。例如,如果一个人有三个级别的审查,或者只有一个相当广泛的审查级别,除非主管认为提交文件对于避免卷入实际或明显的利益冲突以及执行其任务是必要的,否则他或她无需提交文件。

谁应该提交 OGE 表格 450“机密财务披露报告”?只有指定军人和级别或军衔等于或低于 O-6/GS-15 或其他当局规定的同等薪级的文职人员才需要提交 OGE-450。管理 OGE-450 的条例(DOD 5500.7-R,§ 7-300;5 CFR 2634.904(a))规定,应由其上级要求提交 OGE-450 的人员分为三类:1 那些负责亲自参与决策或行使重大判断 ,而无需实质性监督和审查 1 有关承包或采购决策的政府行动;管理或监督拨款、补贴、许可等;或监管或审计任何非联邦实体 的人员。非联邦实体通常是自给自足的非联邦个人或组织,由任何个人建立、运营和控制,这些个人在联邦政府官员、雇员或代理人的任何官方身份范围之外行事。 2 负责亲自和实质性参与决策或行使重大判断的人,在没有实质性监督和审查的情况下,做出预计会对非联邦实体的财务利益产生直接和可预见影响的决策。一个关键因素是该人是否真正做出最终机构决定,或者他或她是否提出需要由实际做出决定的上级官员审查的建议——如果是后者,则该人不应提交 OGE-450。 3 不属于上述任何一类但其上级决定他们应提交以避免卷入利益冲突并执行其任务的其他人员。此决定由其上级自行决定。在应用上面总结的规定时,以下基于个人级别或职等的分析框架可能会有所帮助:O-6/GS-15/员工 因为这些职位上的个人是空军高级领导人,并担任着重要职责,所以应该假定这些人员中的大多数必须申报。但是,主管可以免除这些人员的申报。1 OGE 于 2006 年修订了有关 OGE-450 的规定。OGE-450“申报人”的定义有了新的语言,表明在确定是否应将员工指定为 OGE-450 申报人时,主管应考虑员工在决策过程中是否“没有实质性的监督和审查”。参见 5 CFR 2634.904。例如,如果一个人有三个级别的审查,或者只有一个相当广泛的审查级别,除非主管认为提交文件对于避免卷入实际或明显的利益冲突以及执行其任务是必要的,否则他或她无需提交文件。

谁需要社会安全号码和个人纳税人识别号?为了合法工作并提交联邦纳税申报表,您、您的配偶以及您打算申请免税的任何受抚养人都必须拥有有效的社会安全号码 (SSN) 或个人纳税人识别号 (ITIN)。虽然所有军人通常都有 SSN,但如果军人最近由于结婚、离婚或任何其他法律原因而更改了其法定姓名,则必须立即通知社会保障管理局其姓名更改,方法是填写社会保障管理局社会保障卡申请表 SS-5 ( http://www.ssa.gov/online/ss-5.pdf ) 或 SS-5-FS ( http://www.ssa.gov/online/ss-5fs.pdf )。注意:只有当您居住在美国境外或代表居住在美国境外的孩子申请号码或卡时,才使用表格 (SS-5-FS)。此外,美国公民、美国公民所生的新生儿、持有美国绿卡的外国人以及获得美国移民归化局许可在美国工作的外籍居民都需要 SSN。属于上述任何类别但没有有效 SSN 的人也必须申请 SSN。纳税人识别号 (ITIN) 申请流程。如果您或您的任何家庭成员拥有或有资格获得美国社会安全号码 SSN,请不要申请 ITIN。ITIN 由美国国税局颁发,仅用于联邦税收目的。一旦您和/或社会保障局确定个人没有资格获得 SSN,他们必须使用美国国税局表格 W-7“申请美国国税局个人纳税人识别号”申请 ITIN。可以从 IRS 网站 @ http://www.irs.gov/pub/irs-pdf/fw7.pdf 下载并获取副本,其中包含所有说明。虽然在许多情况下,ITIN 申请是在提交联邦纳税申报表的同时提出的,但只要所有所需文件齐全,就可以随时完成。通常需要大约 4-6 周的时间才能完成该流程并获得 ITIN 分配。无论何时提出申请,该流程都涉及填写尽可能多的申请表,然后亲自将其带到位于萨利纳斯的 IRS 地区办事处(或任何其他 IRS 办事处),并附上说明中所述的所有所需文件的原件。然后,IRS 将协助您完成申请并将其邮寄出去进行处理。在前往 IRS 办事处之前,请仔细阅读申请表随附的说明,以确保您拥有所有所需文件。在纳税季节开始之前完成此过程并分配 ITIN 特别有益。通过在提交纳税申报表之前分配 ITIN,VITA 税务中心将能够以电子方式提交您的纳税申报表,您将在 7-10 天内收到应得的任何退税。如果在您提交联邦和州纳税申报表的同时申请 ITIN,您的纳税申报表和任何应得的退税将至少延迟 4-6 周,直到分配 ITIN。如果没有 SSN 或 ITIN,联邦和州纳税申报表都不能以电子方式提交,因此它们不是以电子方式提交的,这迫使您提交两者的硬拷贝。这种提交申报表的硬拷贝方法被称为“纸质提交”,比电子提交慢得多。如果在纳税季节申请 ITIN,ITIN 和纳税申报表的处理时间很有可能会超过 4-6 周。延迟的原因是因为纳税申报表被搁置,直到分配 ITIN 之后。然后,一旦分配了 ITIN 并将其添加到纳税申报表中,就会处理纳税申报表。美国国税局强烈鼓励每个人尽可能以电子方式提交纳税申报表,并已公开宣布只有在所有以电子方式提交的纳税申报表之后才会处理纸质纳税申报表。

谁需要社会安全号码和个人纳税人识别号?为了合法工作并提交联邦纳税申报表,您、您的配偶以及您打算申请免税的任何受抚养人都必须拥有有效的社会安全号码 (SSN) 或个人纳税人识别号 (ITIN)。虽然所有军人通常都有 SSN,但如果军人最近由于结婚、离婚或任何其他法律原因而更改了其法定姓名,则必须立即通知社会保障管理局其姓名更改,方法是填写社会保障管理局社会保障卡申请表 SS-5 ( http://www.ssa.gov/online/ss-5.pdf ) 或 SS-5-FS ( http://www.ssa.gov/online/ss-5fs.pdf )。注意:只有当您居住在美国境外或代表居住在美国境外的孩子申请号码或卡时,才使用表格 (SS-5-FS)。此外,美国公民、美国公民所生的新生儿、持有美国绿卡的外国人以及获得美国移民归化局许可在美国工作的外籍居民都需要 SSN。属于上述任何类别但没有有效 SSN 的人也必须申请 SSN。纳税人识别号 (ITIN) 申请流程。如果您或您的任何家庭成员拥有或有资格获得美国社会安全号码 SSN,请不要申请 ITIN。ITIN 由美国国税局颁发,仅用于联邦税收目的。一旦您和/或社会保障局确定个人没有资格获得 SSN,他们必须使用美国国税局表格 W-7“申请美国国税局个人纳税人识别号”申请 ITIN。可以从 IRS 网站 @ http://www.irs.gov/pub/irs-pdf/fw7.pdf 下载并获取副本,其中包含所有说明。虽然在许多情况下,ITIN 申请是在提交联邦纳税申报表的同时提出的,但只要所有所需文件齐全,就可以随时完成。通常需要大约 4-6 周的时间才能完成该流程并获得 ITIN 分配。无论何时提出申请,该流程都涉及填写尽可能多的申请表,然后亲自将其带到位于萨利纳斯的 IRS 地区办事处(或任何其他 IRS 办事处),并附上说明中所述的所有所需文件的原件。然后,IRS 将协助您完成申请并将其邮寄出去进行处理。在前往 IRS 办事处之前,请仔细阅读申请表随附的说明,以确保您拥有所有所需文件。在纳税季节开始之前完成此过程并分配 ITIN 特别有益。通过在提交纳税申报表之前分配 ITIN,VITA 税务中心将能够以电子方式提交您的纳税申报表,您将在 7-10 天内收到应得的任何退税。如果在您提交联邦和州纳税申报表的同时申请 ITIN,您的纳税申报表和任何应得的退税将至少延迟 4-6 周,直到分配 ITIN。如果没有 SSN 或 ITIN,联邦和州纳税申报表都不能以电子方式提交,因此它们不是以电子方式提交的,这迫使您提交两者的硬拷贝。这种硬拷贝提交申报表的方法被称为“纸质提交”,比电子提交慢得多。如果在纳税季节申请 ITIN,ITIN 和纳税申报表的处理时间很有可能会超过 4-6 周。延迟的原因是因为纳税申报表被搁置,直到分配 ITIN 之后。然后,一旦分配了 ITIN 并将其添加到纳税申报表中,就会处理纳税申报表。美国国税局强烈鼓励每个人尽可能以电子方式提交纳税申报表,并已公开宣布只有在所有以电子方式提交的纳税申报表之后才会处理纸质纳税申报表。