XiaoMi-AI文件搜索系统

World File Search System监督权

®)PIF - FARA 电子文件

关于 PIF 公共投资基金 (PIF) 是全球最大、影响力最大的主权财富基金之一。自 2015 年董事会重组并将监督权移交给经济发展事务委员会以来,PIF 董事会主席一直由王储殿下穆罕默德·本·萨勒曼·本·阿卜杜勒阿齐兹担任,他也是首相、经济发展事务委员会主席兼公共投资基金主席。PIF 在推动沙特阿拉伯经济转型和多元化方面发挥着主导作用,并为塑造全球经济的未来做出了贡献。自 2017 年以来,PIF 已成立了 95 家公司。PIF 正在通过在沙特阿拉伯和全球 13 个战略领域寻找有吸引力的长期投资机会来建立多元化投资组合。 PIF 的战略是在 PIF 2021-2025 计划(2030 愿景实现计划之一)中提出的,旨在通过与私营部门建立合作伙伴关系,推动许多有前景的行业发展,提高本地含量,此外每年至少向当地经济注入 1500 亿沙特里亚尔。PIF 致力于技术转让和知识本地化,以在国内建设繁荣和可持续的经济。作为沙特阿拉伯的投资部门,PIF 寻求进行独特的投资,并与重要的国际机构和组织建立战略联盟和伙伴关系,这有助于实现沙特阿拉伯的真正长期价值,符合 2030 愿景的目标。PIF 还根据最佳国际实践创建了一个反映其主要任务和目标的运营治理模式。应用这种治理模式可以提高决策和未来进步的透明度和有效性。

英国税收策略

根据我们的全球行为准则(可在本网站找到的“准则”),BD(Becton, Dickinson and Company)及其附属公司(以下简称“Becton Dickinson Group”)尊重并遵守我们公司经营所在地的各个国家的法律,包括对我们公司活动的征税以及与进出口活动有关的关税和其他税费。 BD 在英国的实体(以下简称“BD UK”)须缴纳多种英国税,包括公司税、增值税、就业税、营业税和印花税。此英国税收策略适用于所有 BD UK,其发布被视为满足《2016 年英国财政法》附表 19 第 19(2) 段对所有 BD UK 实体的法定义务。 税收风险管理和治理方法 BD UK 致力于履行其英国税收义务并按照准则开展业务。管理 BD UK 税收风险的日常责任由英国财务部门承担,并由全球税务团队提供适当的支持。我们的高级会计官是与 HMRC 联系、负责 BD UK 管理英国税务事宜的主要联系人。我们对税务风险管理给予适当的考虑,这使我们能够识别、衡量、管理和报告英国税务风险。如果英国税务风险存在潜在的不确定性或复杂性,可能会寻求外部建议。我们上市公司的高管对重大事项(包括与英国税收相关的重大事项(如有))拥有最终批准和监督权。对税务规划的态度在构建我们的业务运营时,我们会考虑多种因素,包括税收,以考虑如何实现我们的目标。BD UK 采取的税务规划与 Becton Dickinson Group 采取的业务计划和战略一致。任何规划都考虑到我们的准则以及对我们的声誉和更广泛的组织目标的潜在影响。

更改:2024 年 9 月 OPNAVNOTE 9000 Ser N9/23U144026 23 ...

海军部 海军作战部长办公室 2000 海军 P ENTAGON 华盛顿特区 20350-2000 批准日期:2024 年 9 月 OPNAVNOTE 9000 Ser N9/23U144026 2023 年 8 月 23 日 OPNAV NOTICE 9000 来自:海军作战部长 主题:为支持美国朱姆沃尔特号 (DDG 1000) 和迈克尔·蒙苏尔号舰艇,解除和移交舰艇责任 参考:(a) ASN (RD&A) 19 年 1 月 23 日备忘录 (b) COMPACTFLT GENADMIN 162354Z 2 月 23 日 (c) 美国海军条例,1990 1.目的。定义美国舰艇 (USS) Zumwalt (DDG 1000) 和 USS Michael Monsoor (DDG 1001) 建造场现代化时期 (BYMP) 的职责范围。2.背景。参考 (a) 指示计划执行办公室、舰艇 (PEO 舰艇) 为 DDG 1000 和 DDG 1001 建立 BYMP,以安装常规快速打击武器系统,授权定制维护和现代化流程,明确权限范围并向海军研究、开发和采购助理部长和海军作战部长提供报告要求。参考文献 (b) 指定密西西比州帕斯卡古拉的造船、改装和修理墨西哥湾海岸 (SSGC) 主管为 DDG 1000 和 DDG 1001 BYMP 的海军监督机构。参考文献 (c) 是海军部的主要监管文件,用于分配各个指挥部、官员和个人的职责、责任和权限。3.范围和适用性。根据参考 (c) 和下文第 4(d) 款的规定,本 OPNAV 通知将 DDG 1000 和 DDG 1001 BYMP 的安全、保障和维护责任(包括隔离(挂牌)和船上系统操作)从 USS Zumwalt 和 USS Michael Monsoor 指挥官 (CO) 转移到 SSGC 指挥官。此外,它将转移责任的监督权从海军水面部队指挥官 (COMNAVSURFOR) 转移到海军海上系统司令部指挥官。对于在亨廷顿英格尔斯工业公司英格尔斯造船厂进行的每次 BYMP,此转移从船员离船 (CMO) 到船员登船 (CMA) 有效。

摩根士丹利可持续发行框架

2 摩根士丹利,“2023 年 ESG 报告”,网址:https://www.morganstanley.com/content/dam/msdotcom/en/assets/pdfs/Morgan_Stanley_2023_ESG_Report.pdf 3 摩根士丹利,“美国证券交易委员会 10k 表格”,(2023) 网址:https://www.morganstanley.com/content/dam/msdotcom/en/about-us-ir/shareholder/10k2023/10k1223.pdf 4 摩根士丹利全资子公司的业务和事务由摩根士丹利母公司董事会指导和监督。公司的日常运营由摩根士丹利母公司的高管和其他代理人负责。摩根士丹利母公司董事会已任命公司风险委员会(“FRC”)协助摩根士丹利母公司董事会监督公司的风险管理结构。反过来,FRC 已将公司融资需求的监督权交给公司资产负债委员会 (ALCO),并指示公司资产负债委员会在必要时向 FRC 报告。公司制定了政策和程序,限制向公司资产负债委员会批准的某些实体(“获准实体”)发行无担保融资,并定义适用的融资用途、获准的发行形式要求以及每个获准实体必须遵守的其他要求,包括框架。5 本第二方意见仅适用于框架中明确列出的工具。 6 可持续债券指南、绿色债券原则和社会债券原则由国际资本市场协会管理,可在 https://www.icmagroup.org/sustainable-finance/the-principles-guidelines-and-handbooks/ 上查阅 7 摩根士丹利可持续发行框架将在摩根士丹利网站上提供:https://www.morganstanley.com/about-us/sustainability-reports-research 8 在运营服务于各种客户类型的多种业务线时,客观研究是 Sustainalytics 的基石,确保分析师独立性对于进行客观、可操作的研究至关重要。因此,Sustainalytics 建立了一个强大的冲突管理框架,专门解决分析师独立性、流程一致性、商业和研究(和参与)团队的结构分离、数据保护和系统分离的需求。最后但并非最不重要的一点是,分析师薪酬与特定的商业结果没有直接关系。Sustainalytics 的标志之一是诚信,另一个是透明。

SmartEnergy,第 1 期,2023 年 9 月刊,观点由……

关于 Smart Energy Holdings, LLC D/B/A SmartEnergy,第 1 号,2023 年 9 月任期,Booth 法官的意见,公共事业 - 行政法 - 1999 年电力客户选择法案 - - 马里兰州电话推销法案根据 1999 年马里兰州电力客户选择和竞争法案,马里兰州法典编年史,公共事业条款(“PU”)§7-501,et seq。(2020 年 Repl. Vol.,2023 年补充)(“选择法案”),马里兰州议会授予公共服务委员会(“委员会”)重大监管权力和监督权,以确保在马里兰州销售电力的电力供应商遵守旨在保护消费者的适用法律,包括该州的消费者保护法。 SmartEnergy Holdings, LLC(“SmartEnergy”)是一家零售电力供应商,于 2017 年获得委员会颁发的在马里兰州销售电力的许可。在收到大量消费者投诉后,委员会工作人员对 SmartEnergy 提起投诉,指控其违反了马里兰州管理零售电力供应商的多项法律规定。委员会将此案委托给公用事业法法官(“PULJ”),后者发布了事实认定和拟议命令。PULJ 发现 SmartEnergy 从事欺骗性、误导性和不公平的贸易行为,并且存在违反《选择法》和委员会规定的模式或做法。在上诉中,委员会确认了 PULJ 的事实认定,并裁定《马里兰州电话推销法》(马里兰州法典年鉴,商业法条款(“CL”)§ 14-2201,及以下(2013 年重印,第 2023 卷,补充)(“MTSA”)适用于 SmartEnergy 的营销和销售行为。委员会发现 SmartEnergy 违反了 MTSA。针对这些违规行为,委员会:(1) 禁止 SmartEnergy 在马里兰州招募或招揽更多客户,以及 (2) 指示 SmartEnergy 采取某些行动,包括让其所有马里兰州客户恢复使用公用事业的标准服务,并向其以前和现有客户退还客户招募期间 SmartEnergy 电价与公用事业标准服务之间的差价。SmartEnergy 向蒙哥马利县巡回法院提交了一份司法审查申请,巡回法院维持了委员会的裁决。此后,SmartEnergy 向马里兰州上诉法院上诉,上诉法院维持了巡回法院的判决。马里兰州最高法院批准了 SmartEnergy 的提审令请求。

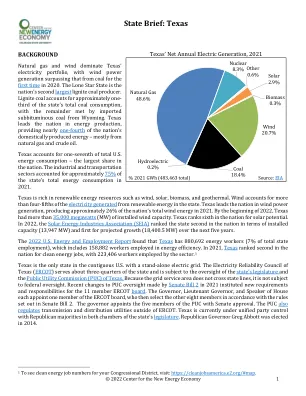

州简介:德克萨斯州

州简介:德克萨斯州背景天然气和风能占据德克萨斯州电力组合的主导地位,2020 年风力发电量首次超过煤炭发电量。孤星州是美国第二大褐煤生产国。褐煤约占该州煤炭总消耗量的三分之一,其余部分由从怀俄明州进口的亚烟煤满足。德克萨斯州在能源生产方面领先全国,提供全国近四分之一的国内生产能源——主要来自天然气和原油。德克萨斯州占美国能源总消耗量的七分之一——占全国最大份额。2021 年,工业和交通运输部门约占该州能源总消耗量的 75%。德克萨斯州拥有丰富的可再生能源资源,如风能、太阳能、生物质能和地热能。风能占该州可再生能源发电量的五分之四以上。德克萨斯州在风力发电方面领先全美,2021 年风力发电量约占全美总风能的 26%。到 2022 年初,德克萨斯州的风力发电装机容量超过 35,000 兆瓦 (MW)。德克萨斯州在太阳能潜力方面在全美排名第六。2022 年,太阳能产业协会 (SEIA) 将该州在装机容量 (13,947 MW) 方面排名全美第二,在未来五年预计增长 (18,400.5 MW) 方面排名第一。2022 年美国能源和就业报告发现,德克萨斯州有 880,692 名能源工人(占全州就业总人数的 7%),其中包括 158,882 名从事能源效率工作的工人。2021 年,德克萨斯州在清洁能源就业岗位方面在全美排名第二,该行业雇用了 223,406 名工人。1 德克萨斯州是美国本土唯一一个拥有独立电网的州。德克萨斯州电力可靠性委员会 ( ERCOT ) 为该州约四分之三的地区提供服务,并受州立法机构和德克萨斯州公共事业委员会 (PUC) 的监督。由于电网服务区不跨越州界,因此不受联邦监督。参议院 2021 年第 2 号法案对 PUC 监督权的最新修改为 11 名 ERCOT 董事会成员制定了新的要求和职责。州长、副州长和众议院议长各自任命一名 ERCOT 董事会成员,然后 ERCOT 董事会成员根据参议院第 2 号法案中规定的规则选出其他八名成员。州长在参议院批准下任命 PUC 的五名成员。PUC 还监管 ERCOT 以外的输配电公用事业。德克萨斯州目前处于统一政党控制之下,共和党在该州立法机构的两院均占多数。共和党州长格雷格·阿博特 (Greg Abbott) 于 2014 年当选。