XiaoMi-AI文件搜索系统

World File Search System税务司

Eileen J. O'Connor,Esq。

必须由司法部税务司授权根据内部税收法引起的任何刑事指控。当国税局刑事调查人员制定了值得起诉的案件时,他们向税务部提交了收集的证据的报告,证据支持的指控以及他们建议的指控。税务司刑事律师审查报告,评估证据,并撰写自己的备忘录,以批准税务部副总检察长关于刑事事项。(在某些情况下,将需要助理检察长甚至副检察长或总检察长的批准。)检方备忘录将得出三个结论之一:指控被拒绝;被授权由美国被带到的地区的美国检察官酌情决定;或者被授权被带到时期。

洛杉矶商人、犹他州燃料厂运营商和员工因涉嫌数十亿美元生物燃料税收欺诈被判入狱

司法部税务司代理副助理检察长斯图尔特·戈德堡 (Stuart M. Goldberg) 表示:“法院判处的重刑反映了被告近十年来税务欺诈计划的惊人规模——这是有史以来最大的计划之一。”“德曼和金斯顿家族成员让守法纳税人损失了 5 亿多美元,并试图窃取两倍于此的金额。他们还试图通过银行系统循环数十亿美元的交易来掩盖自己的行踪,并使用燃料购买和油轮来制造他们的工厂实际上在生产和销售符合国税局抵免条件的生物柴油燃料的假象。税务司检察官和国税局特工不仅破获了这一计划——他们还发现、追踪并追回了数百万美元的

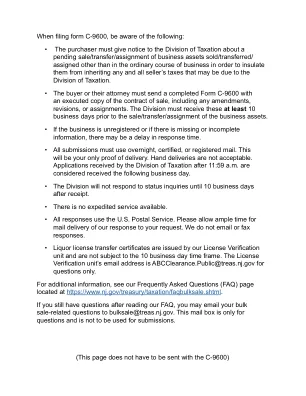

批量销售、转让或分配通知 - NJ.gov

根据 N.J.S.A. 54:50-38,购买者/受让人应使用此表格向税务司司长通报任何批量转让。根据法规,以下信息必须在接收或支付财产前 10 个工作日通过挂号信提交。

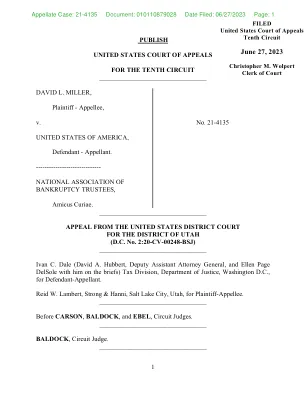

2023 年 6 月 27 日

上诉被告方代表:华盛顿特区司法部税务司 Ivan C. Dale(副助理司法部长 David A. Hubbert 和 Ellen Page DelSole 一起审理案件)。上诉原告方代表:犹他州盐湖城 Strong & Hanni 律师事务所 Reid W. Lambert。

电力部(公司事务-1)

(请将此类信息和必要情况发送给:(不按资历排序)01. 外交部高级秘书,第二外交官,达卡(联系人:[])Ci(ConsLilar'),要求发布普通照会。02. 意大利驻孟加拉国达卡大使馆大使助理。03 部门秘书(行政/协调)。01. 总干事。税务司,Agaruaor.r,达卡。05. 联合秘书(公司秘书)。 [)or.vcr L)ivisior-r,06。A.K Mohanrnracl Shanrsul Ahsan 先生。电力司联合秘书。部长 ol'Pou'er。 Irnergl' 和矿物资源。 ()1.管理 I) 总监。达卡 Po.uver Dislribr,rtion Cornltan'n, (DPDC) Ltd. 08. PS 至 Scclelarv。普沃尔[)ivision。 Ministrl,ol-Polver、E、nergy 和 Mincral 资源。 0()。 Nlr... 10. I)cpLrtv Sccrclan,(Aclrrrin-I),Pou,er 部门。我l。达卡 Hazrat Shah.jalal 国际机场机场管理中心。 12. Sl,stenr Ar-ralvst/Programnrer,Power Divisiorr。 (r'l,ith 请求 ptrblish

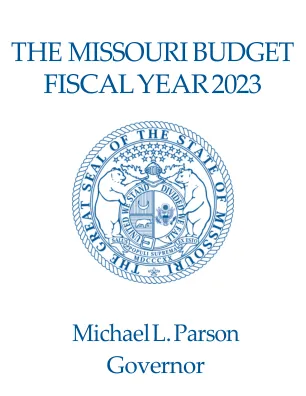

密苏里州 2023 财政年度预算

众议院法案 3 页 高等教育部 高等教育协调 ...................................................................................................................................... 3-3 私立学校监管 ...................................................................................................................................... 3-4 中西部高等教育契约 ...................................................................................................................... 3-5 联邦教育计划 ...................................................................................................................................... 3-6 财政援助 ...................................................................................................................................................... 3-7 州助学金和奖学金计划管理 ...................................................................................................................... 3-7 学术奖学金计划 ...................................................................................................................................... 3-7 密苏里州财政援助计划 ...................................................................................................................... 3-8 A+ 学校奖学金计划 ................................................................................................................................ 3-8 快速通道劳动力激励补助金计划 ................................................................................................................ 3-8 高级安置补助金 ...................................................................................................................................... 3-8 公共服务幸存者补助金计划 ...................................................................................................................... 3-9 退伍军人幸存者补助金计划 ...................................................................................................................... 3-9 少数民族和代表性不足的环境素养计划 ................................................................................................ 3-9 双学分/双入学奖学金计划 ................................................................................................ 3-9 密苏里州学生贷款计划和管理 ................................................................................................ 3-10 劳动力发展 ................................................................................................................................ 3-11 高等教育计划 ............................................................................................................................. 3-12 公立社区学院 ............................................................................................................................. 3-13 密苏里州立技术学院 ............................................................................................................. 3-14 公立四年制高等教育机构 ............................................................................................................. 3-15 密苏里大学相关计划 .............................................................................................................3-16 密苏里大学下一代精准健康研究所................................................................ 3-16 密苏里大学圣保罗分校路易斯国际合作 ................................................................................................................ 3-16 密苏里远程医疗网络 ...................................................................................................................... 3-17 密苏里肾脏计划 .............................................................................................................................. 3-17 州历史学会 ...................................................................................................................................... 3-17 脊髓损伤研究 ...................................................................................................................................... 3-17 神学院基金投资和投资收入 ............................................................................................................. 3-18 众议院法案 4 税务部 行政司 ............................................................................................................................................. 4-3 税务司 ............................................................................................................................................. 4-4 机动车和驾驶执照司 ............................................................................................................................. 4-5 法律服务司 ............................................................................................................................................. 4-6 公路收费 ............................................................................................................................................. 4-7 州税务委员会 ............................................................................................................................................. 4-8 分配 ............................................................................................................................................................. 4-9 检察官和收款机构费用........................................................................... 4-9 县级申请费 ...................................................................................................................... 4-9 州级评估维护成本份额 ...................................................................................................... 4-10 向城市和县级机构分配的机动车燃料税 ........................................................................................ 4-10 徽章使用费分配 ...................................................................................................................... 4-10 县级股票保险税 ............................................................................................................. 4-10 税收抵免转移的债务抵消 ...................................................................................................... 4-11 所得税扣除退款指定 ................................................................................................................................................... 4-11