XiaoMi-AI文件搜索系统

World File Search System税法

泰国税2023/24小册子

扣除量26不可扣除的费用30折旧31损失32对国内付款的预扣税33税收抵免35外国付款扣税税35双重税收条约35集团税收44持有公司44薄资本44转移资本44转让规则规则44多边税和税收量51税法51税法51税法51税法51税法51税法51 53注册53豁免54税率55计算55反收费增值税56税发票56海外数字服务提供商56税务管理57罚款和附加费58特定业务税页59纳税人60个税务企业,受SBT和适用税率60税务管理61

和关税法(《共和国法》第10863条)和2017年委员会命令第4.9条 - (有关关税分类的提前裁决的程序

基于食品药品监督管理局(FDA),材料安全数据表和提交的包装插入物的产品注册证书,主题文章是一种抗肿瘤(叶酸类似物),其形式为白色偶然化粉末,用于静脉输液液,包含500 intemected(含有500次),含量为500颗果糖(作为异常disodium disodium disodium disodium disodium hemipententrate and excipipipients)。pemetrexed是一种多靶向的抗癌剂,它通过破坏对细胞复制必不可少的至关重要的叶酸依赖性代谢过程来发挥其作用。pemetrexed与顺铂结合使用,用于治疗化学疗法的幼稚患者,患有无法切除的恶性胸膜间皮瘤,以及对局部晚期或转移性Nori-small细胞肺肺癌以外的局部晚期或转移性诺里 - 小细胞肺癌的一线治疗。包装在包装盒中的I型无色玻璃小瓶中,主题文章应在建议的剂量下通过静脉输液进行重组和稀释。

2017 年税法中即将到期的个人所得税条款将如何影响国会预算办公室的经济预测

2017 年税法中影响个人所得税制度的大部分条款将于 2025 年底到期。根据 1985 年《平衡预算与紧急赤字控制法案》的要求,国会预算办公室的基线预测反映了当前管理税收和支出的法律基本保持不变的假设,因此这些条款的到期已纳入该机构的预测中。相比之下,其他预测者很可能会将这些条款延期的至少一些可能性纳入他们的预测中,这使得与国会预算办公室的预测的比较变得复杂。因此,国会预算办公室试图了解这些条款的到期对其预测的影响。

附录1 1 参赛人员资格要求 (1)预算……

在确定中标人时,投标文件中所述的金额将依照消费税法规定缴纳消费税。合同金额为根据消费税率加上相当于消费税的金额(若金额有不足1日元的尾数,则尾数四舍五入)。因此,无论投标人是纳税事业体还是免税事业体,投标人均须将预估合同金额减去根据消费税法规定的消费税率加上相当于消费税的金额,并将所得金额填写在投标书中。

参谋长联席会议–1–23

1. 某些可再生资源生产的电力信贷的延长和修改(法案第 13101 条和法典第 45 和 48 条) ............................................................................................................................. 201 2. 能源信贷的延长和修改(法案第 13102 条和法典第 48 条) ............................................................................................................. 206 3. 增加与低收入社区相关的投入使用的太阳能和风能设施的能源信贷(法案第 13103 条和法典第 48 条) ............................................................................................. 215 4. 碳氧化物封存信贷的延长和修改(法案第 13104 条和法典第 45Q 条) ............................................................................................. 222 6. 扩大对生物柴油、可再生柴油和替代燃料的激励措施(该法第 13201 条和第 222 条)。 40A、6426 和 6427) ...... 225 7. 扩大第二代生物燃料激励措施 (法案第 13202 条和法典第 40(b)(6) 条) ............................................................................................. 228 8. 可持续航空燃料抵免 (法案第 13203 条和新的法典第 40B 条) ............................................................................................. 229 9. 清洁氢能 (法案第 13204 条和新的法典第 45V 条) ............................................................................................. 232 10. 非商业能源财产抵免的扩大、增加和修改 (法案第 13301 条和法典第 25C 条) ............................................................................................. 236 11. 住宅清洁能源抵免 (法案第 13302 条和法典第 25D 条) ............................................................................................................. 240 12. 节能商业建筑扣除 (法案第 13303 条和税法第 179D 条) ......................................................................................... 242 13. 新型节能住宅抵免 (法案第 13304 条和税法第 179D 条) ......................................................................................... 242 45L 节) ........................................................................................................................... 247 14. 清洁车辆抵免 (法案第 13401 条及法典第 30D 节) ............................. 249 15. 二手清洁车辆抵免 (法案第 13402 条及法典第 25E 节) ............................................................................................. 254 16. 合格商用清洁车辆 (法案第 13403 条及法典第 45W 节) ............................................................................................. 256 17. 替代燃料加油财产抵免 (法案第 13404 条及法典第 30C 节) ............................................................................................................................................................................... 258 18. 扩展先进能源项目抵免(法案第 13501 条和税法第 48C 条) .............................................................................................. 261 19. 先进制造业生产抵免(法案第 13502 条和税法第 45X 条新规定) ............................................................................................. 264 20. 恢复超级基金(法案第 13601 条和税法第 4611 条) ............................................................................................................. 267 21. 清洁电力生产抵免(法案第 13701 条和税法第 45Y 条新规定) ............................................................................................. 268 22. 清洁电力投资抵免(法案第 13702 条和税法第 48E 条新规定) ............................................................................................. 272 23. 合格设施、合格财产和能源存储技术(该法第 13703 节和第168(e)(3)(B) 节) ...................................................................................................................................... 275 24. 清洁燃料生产抵免 (法案第 13704 条及新的税法第 45Z 节) ............................................................................................................. 278 25. 对某些可再生资源等生产的能源财产和电力的选择性支付 (法案第 13801 条及税法第 39 条及新的第 6417 和 6418 节) ............................................................................................................. 281 26. 永久延长税率以资助黑肺残疾信托基金 (法案第 13901 条及税法第 4121 节) ............................................................................................................. 286 28. 扩大非公司纳税人超额营业亏损的限制(税法第 13903(b)条和税法第 461(l)和(j)条)...................................................................................................................... 292.... 268 22. 清洁电力投资抵免(法案第 13702 条及税法新的第 48E 条) ............................................................................................................. 272 23. 合格设施、合格财产和能源储存技术的成本回收(法案第 13703 条及税法第 168(e)(3)(B) 条) ............................................................................................................. 275 24. 清洁燃料生产抵免(法案第 13704 条及税法新的第 45Z 条) ............................................................................................................. 278 25. 对由某些可再生资源等生产的能源财产和电力的选择性支付(法案第 13801 条及税法第 39 条及新的第 6417 和 6418 条) ............................................................................................. 281 26. 永久延长税率以资助黑肺残疾信托基金(法案第13901 条及税法第 4121 节) .............................................................. 286 27. 增加小企业工资税研发抵免额 (法案第 13902 条及税法第 41(h) 和 3111(f) 节) ................ ....... 268 22. 清洁电力投资抵免(法案第 13702 条及税法新的第 48E 条) ............................................................................................................. 272 23. 合格设施、合格财产和能源储存技术的成本回收(法案第 13703 条及税法第 168(e)(3)(B) 条) ............................................................................................................. 275 24. 清洁燃料生产抵免(法案第 13704 条及税法新的第 45Z 条) ............................................................................................................. 278 25. 对由某些可再生资源等生产的能源财产和电力的选择性支付(法案第 13801 条及税法第 39 条及新的第 6417 和 6418 条) ............................................................................................. 281 26. 永久延长税率以资助黑肺残疾信托基金(法案第13901 条及税法第 4121 节) .............................................................. 286 27. 增加小企业工资税研发抵免额 (法案第 13902 条及税法第 41(h) 和 3111(f) 节) ................ ...

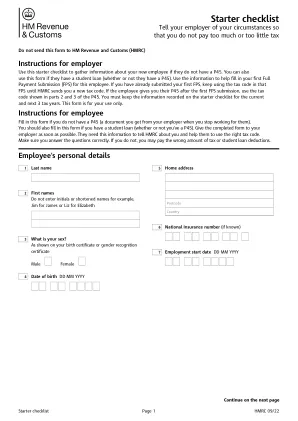

Rye House Power Station,Hoddesdon,Hertfordshire,EN11 0RF入门清单

如果没有P45,请使用此入门清单来收集有关您的新员工的信息。如果他们有学生贷款(无论是否有P45),您也可以使用此表格。使用信息来帮助填写您的第一个全额付款提交(FPS)。如果您已经提交了第一个FPS,请继续使用该FPS中的税法,直到HMRC向您发送新的税法。如果员工在第一个FPS提交后给您他们的P45,请使用P45部分第2部分和第3部分中显示的税法。您必须将记录的信息记录在当前和未来3纳税年度的入门清单上。此表格仅供您使用。

动力能源设备豁免和评估指南

《税法》第 5.05(a) 条授权审计官办公室编制和发布与财产评估和税收管理有关的出版物,作为一项公共服务。通过发布本手册,审计官办公室提供了有关财产评估和税收管理的一般性信息资源。本出版物不涉及也不打算涉及财产评估、税收管理或财产税法的所有方面。本出版物中包含的信息既不构成法律建议,也不作为法律建议的替代品。根据《税法》第 5.041(f) 条,审计官办公室不得就抗议事项向财产所有者、财产所有者的代理人或评估区提供建议。有关财产评估、税收管理、法规的含义或解释、法律要求和其他类似事项的问题应在适当或必要时向律师或其他适当的顾问提出。