XiaoMi-AI文件搜索系统

World File Search System第一季度

第一季度财务报告财务报表(...

管理层的叙事讨论简介管理管理层的叙述性讨论旨在使读者对AECL的业务,其业务战略和绩效,对未来的期望以及对风险和资本资源的管理有更深入的了解。也旨在增强对2024 - 25年第一季度未经审计财务报表以及随附的票据的理解。管理层的叙述性讨论应与未经审计的财务报表一起阅读。除非另有说明,否则管理层叙事讨论中提供的所有财务信息(包括表格金额)均为加拿大美元,并根据加拿大公共部门会计标准(PSA)准备。管理层的叙述性讨论已于2024年8月20日授权发行。我们作为联邦官方公司的业务,加拿大的原子能有限公司(AECL)正在努力通过领先的核科学和技术计划以及对环境的保护来促进加拿大的利益。这包括通过清洁能源增长和脱碳策略来打击气候变化,通过开创新的治疗方法来推动与癌症和其他疾病的斗争,并加速加拿大与过去的核科学活动相关的环境修复责任。AECL从加拿大政府获得资金,以实现核科学和技术,并管理加拿大放射性废物负债。在GOCO模型下,AECL保留了网站,设施,知识产权和负债的所有权。自2015年以来,AECL一直通过政府拥有的,承包商经营的(GOCO)模型来实施其任务,该模型通过该私营部门组织加拿大核实验室(CNL)负责管理和操作AECL的网站。CNL管理AECL与AECL合同符合的站点和设施。GOCO模型允许AECL利用私营部门的专业知识和经验来加速退役和环境管理计划,并提供世界一流的核科学技术。作为政府的代理人,AECL通过设定CNL的优先事项并提供基于专家的计划和运营来为加拿大带来价值。AECL评估CNL的绩效,以最有效,最有效的方式促进其目标,同时保持对环境的安全性,安全性和保护的最高优先级。此外,AECL支持政府的核政策制定。

2020年第一季度全球经济

国际货币基金组织(IMF)2020年4月发布的《世界经济展望》(WEO)报告指出,全球经济呈现下行趋势。为应对新冠肺炎疫情,各国实施隔离、封锁和大范围封城措施,以减缓病毒传播。许多国家面临多重危机,包括健康冲击、国内经济动荡、外部需求暴跌、资本流动逆转和大宗商品价格暴跌。预计2020年全球经济将萎缩3.0%,但2021年将增长5.8%,

2025 年第一季度

• 集团继续通过与 Vårgrønn AS 的合作共同开发其海上风电项目。 • 2024 年 5 月,政府发布了《南海岸指定海事区域计划》(DMAP)草案,其中确定了南海岸的四个海域,计划在未来十年内在这些海域开发固定底部海上风电。关于该 DMAP 草案的咨询于 2024 年 6 月 14 日结束,并于 2024 年 8 月就 DMAP 举行了额外咨询。 • 此外,政府正在为第二次海上风电拍卖(ORESS 2.1)制定条款和条件,该拍卖针对单个 900MW 固定底部项目,预计将于 2025 年第四季度开始。此次咨询于 2024 年 6 月 7 日结束,目前正在等待最终条款和条件。

2024 年第一季度

表 4 显示了支持对 GDP 进行正面修正的因素。专家可以选择多个因素。国际条件的改善(40.1%)、其次是新的刺激措施(28.4%)和政治环境的改善(20.3%)是该地区对 GDP 进行乐观修正的主要因素。在秘鲁,除了政治环境的改善(66.7%)之外,采矿业改善的前景和厄尔尼诺影响的减弱也被提及(其他,66.7%)。在墨西哥,美国经济衰退和全球供应链重组的前景尚未得到证实,这些事实有助于维持对该国的投资(其他,100%)。在阿根廷,经济崩溃风险低和与国际货币基金组织达成协议的前景影响了部分分析师(其他,100%)构建更好的短期预期。在巴西,“其他”因素中,降息被列为首要因素(33.3%),但国际宏观经济状况改善、政治环境改善以及新的刺激措施等也获得了相同比例的回应。

2024 年第一季度全球经济

2024年第一季度,全球经济增长保持韧性,能源和商品价格冲击逐渐消退,通胀有所缓解,部分经济体从紧货币政策逐步退出,就业增长强劲,多数新兴市场经济体资本流动活跃。但部分发达经济体需求旺盛,在中位数整体通胀和核心通胀上升的背景下,将推高全球融资成本,阻碍通货紧缩进程,对全球经济财政可持续性和金融稳定构成风险,导致经济增长缓慢且不均衡,经济复苏之路依然充满挑战。

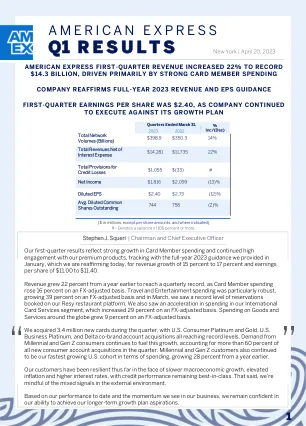

美国运通 - 第一季度业绩

本新闻稿包含《1995 年私人证券诉讼改革法》所定义的前瞻性陈述,这些陈述受风险和不确定性的影响。这些前瞻性陈述涉及美国运通公司目前对业务和财务业绩的预期,包括管理层对 2023 年的展望以及对 2024 年及以后的期望等,其中包含“相信”、“期望”、“预期”、“打算”、“计划”、“目标”、“将”、“可能”、“应该”、“可以”、“会”、“可能”、“继续”等词语和类似表述。请读者不要过分依赖这些前瞻性陈述,这些陈述仅代表陈述作出之日的观点。公司不承担更新或修改任何前瞻性陈述的义务。可能导致实际结果与这些前瞻性陈述存在重大差异的因素包括但不限于以下因素:

2023 年第一季度 - 关于 RBC

(1) 有关该指标的组成,请参阅本 2023 年第一季度股东报告中的词汇表部分。(2) 股本回报率 (ROE)。根据公认会计原则 (GAAP),该指标没有标准化含义。有关更多信息,请参阅本 2023 年第一季度股东报告中的关键绩效和非 GAAP 指标部分。(3) 这是一个非 GAAP 指标,计算时不包括指定项目。有关更多信息(包括对账),请参阅本 2023 年第一季度股东报告中的关键绩效和非 GAAP 指标部分。(4) 当我们说“我们”、“我们的”或“RBC”时,我们指的是加拿大皇家银行及其子公司(如适用)。(5) 拨备前、税前 (PPPT) 收益计算为所得税前 (2023 年 1 月 31 日:21.28 亿美元;2022 年 1 月 31 日:12.89 亿美元) 和 PCL (2023 年 1 月 31 日:5.32 亿美元;2022 年 1 月 31 日:1.05 亿美元) 的收入 (2023 年 1 月 31 日:32.14 亿美元;2022 年 1 月 31 日:40.95 亿美元)。这是一项非 GAAP 指标。PPPT 收益在 GAAP 下没有标准化含义,可能无法与其他金融机构披露的类似指标进行比较。我们使用 PPPT 收益来评估我们在信贷损失之外实现持续收益增长的能力,信贷损失受信贷周期的周期性影响。我们认为某些非 GAAP 指标更能反映我们持续的经营业绩,并让读者更好地了解管理层对我们业绩的看法。

2023 年第一季度 - 关于 RBC

(1) 有关该指标的组成,请参阅本 2023 年第一季度股东报告中的词汇表部分。(2) 股本回报率 (ROE)。根据公认会计原则 (GAAP),该指标没有标准化含义。有关更多信息,请参阅本 2023 年第一季度股东报告中的关键绩效和非 GAAP 指标部分。(3) 这是一个非 GAAP 指标,计算时不包括指定项目。有关更多信息(包括对账),请参阅本 2023 年第一季度股东报告中的关键绩效和非 GAAP 指标部分。(4) 当我们说“我们”、“我们的”或“RBC”时,我们指的是加拿大皇家银行及其子公司(如适用)。(5) 拨备前、税前 (PPPT) 收益计算为所得税前 (2023 年 1 月 31 日:21.28 亿美元;2022 年 1 月 31 日:12.89 亿美元) 和 PCL (2023 年 1 月 31 日:5.32 亿美元;2022 年 1 月 31 日:1.05 亿美元) 的收入 (2023 年 1 月 31 日:32.14 亿美元;2022 年 1 月 31 日:40.95 亿美元)。这是一项非 GAAP 指标。PPPT 收益在 GAAP 下没有标准化含义,可能无法与其他金融机构披露的类似指标进行比较。我们使用 PPPT 收益来评估我们在信贷损失之外实现持续收益增长的能力,信贷损失受信贷周期的周期性影响。我们认为某些非 GAAP 指标更能反映我们持续的经营业绩,并让读者更好地了解管理层对我们业绩的看法。

2024 年第一季度季度报告

BA Cloud 于 2023 年底推出了硬件网店,第一季度有更多客户从其处购买硬件,环比增长 10%。网店让我们的客户能够更轻松、更快速地获得硬件供应服务,并获得了良好的用户反馈。EBITDA 利润率与去年同期相比增长了 41%,本季度为 9%。Cloud 在去年年底签署了新合同,这些合同尚未影响损益表,但我们预计会在第二季度看到其影响。主权云概念变得越来越重要,我们的 BA Cloud 正准备将其提供给需要它以遵守监管规则的客户提供。

2024 年第一季度季度报告

Emily Apadula Rebekah de la Mora Justin Lindemann Brian Lips Vincent Potter Autumn Proudlove David Sarkisian 北卡罗来纳州清洁能源技术中心是北卡罗来纳大学系统特许的公共服务中心,由北卡罗来纳州立大学工程学院管理。其使命是通过教育、展示和支持清洁能源技术、实践和政策来推动可持续能源经济。该中心为北卡罗来纳州及其他地区的企业和公民提供与清洁能源技术开发和采用相关的服务。通过其计划和活动,该中心设想并寻求以刺激可持续经济的方式促进清洁能源的开发和使用,同时减少对外国能源的依赖并减轻化石燃料使用对环境的影响。联系方式