XiaoMi-AI文件搜索系统

World File Search System第一季度

2023 年第一季度经济报告

详情 本地生产总值 政府统计处今天发表的修订数字显示,2023年第一季实质本地生产总值按年增长2.7%(与预先估计数相同),而上一季则收缩4.1%。经季节性调整的按季比较,实质本地生产总值于第一季上升5.3%(与预先估计数相同),而上一季则大致持平(图)。 2. 截至2023年第一季的本地生产总值及其主要开支组成部分的最新数字载于表一。2023年第一季经济各细分领域的发展情况如下。 对外贸易 3. 尽管货物出口总额较上一季的24.9%的跌幅有所收窄,但2023年第一季货物出口总额按年实质下跌18.7%。外围环境严峻,出口表现受压,惟内地与香港解除跨境货车流动限制,稍稍纾缓出口表现。按主要市场分析,根据对外商品贸易统计数字,第一季对内地的出口进一步下跌。对美国及欧盟的出口继续录得显著跌幅。对其他大部分主要亚洲市场的出口亦大幅下跌。经季节性调整的按季商品整体出口,第一季上升1.0%,上季则下跌7.8%。 4. 服务出口第一季按年实质大幅增长16.5%,上季则增长0.6%。受惠于内地与世界各地恢复正常旅游,旅游服务出口跃升逾六倍,回升至疫情前近四成水平。随访旅客人数回升,运输服务出口亦重拾温和增长。商业及其他服务出口亦转为温和增长。与此同时,金融服务出口因跨境金融及集资活动减弱而下跌。经季节性调整后,服务出口于第一季按季上升 16.7%,而上一季则上升 2.7%。

2025 财年第一季度收益报告

本演示文稿(“演示文稿”)由 TVS Supply Chain Solutions Limited(“公司”)编制,仅供参考,不考虑任何特定人士的具体目标、财务状况或需求,并非且其中任何内容均不得理解为关于购买或出售本公司或任何关联公司在任何司法管辖区的任何证券的邀请、要约、招揽、推荐或广告,或参与投资活动的诱因,并且其任何部分均不得构成任何合同、承诺或投资决策的基础或依据。本演示文稿不考虑也不提供关于任何人的具体投资目标或财务状况的任何税务、法律或投资建议或意见。在根据任何信息采取行动之前,您应该考虑信息与这些问题的适当性,特别是您应寻求独立的财务建议。本演示文稿及其内容为本公司和/或其附属公司的机密和专有财产,不得以任何方式将其任何部分或其主题直接或间接地使用、复制、复印、分发、共享、重新传输、总结或传播给任何其他人,或为任何目的全部或部分地出版。

第一季度财务业绩2024/25

2024年8月15日 - 联想集团有限公司(HKSE:992)(ADR:LNVGY)及其子公司(“集团”)今天宣布了第1季度的2024/25财年结果,报告了业务的所有领域的盈利能力提高,并在捕获Hybrid AI的所有领域取得了重大进展。集团收入同比增长到154亿美元,净收入同比增长65%,至3.15亿美元,在非洪金金融报告标准(NON-HKFRS)[1]基础上,非PC收入组合的同比增长了5点,达到了47%的历史高度。该小组的结果反映了其清晰的战略和强大的执行,持续关注创新和运营卓越的工作,以及它从全球化的业务中获得的优势。该小组既有唯一的位置又有准备,可以在混合AI时代领导,其全堆栈投资组合具有AI PCS,AI PC,AI服务器,支持所有主要建筑的AI设备,以及丰富的AI AIM Anitale and AI Anitial and AI嵌入式解决方案和服务。Lenovo的AI PC的用户反馈是由五个关键特征定义的,这是令人鼓舞的,而第一台AI PC于5月份推出,而在今年晚些时候IFA和技术界进行了更多产品。该集团有信心,它将领导下一代AI PC的市场份额,总体上预计到2027年将超过PC景观的50%以上,并领导着占领IT市场的巨大增长机会。该集团继续致力于创新,研发量增加6%,达到4.76亿美元。交易受股东和监管批准的约束。展望增长,联想于2024年5月宣布与PIF的子公司Alat进行战略合作,以Alat可转换债券的形式进行投资以及发行认股权证。这些交易将极大地使集团通过更大的财务灵活性,抓住中东的巨大业务增长动力,进一步多样化和加强供应链的足迹,从而极大地使该组织的努力加速其转型。董事长兼首席执行官Quote - Yuanqing Yang:“我们财政年度的伟大开端是由我们的清晰战略和强大的执行,我们持久的创新和卓越运营以及我们的全球化优势所驱动的。展望未来,我们既准备好了,又在市场上独特地定位于我们的全堆AI投资组合,以领导混合AI时代,并在整个业务中抓住了巨大的增长机会。我有信心,随着ICT市场的恢复,我们稳定的绩效和混合动力AI的持续进展的结合将使我们能够实现可持续的增长和盈利能力的提高。”

2023 年第一季度经济报告

对外贸易 1.3 按本地生产总值编制框架计算的货物出口总额,尽管较上一季的24.9%的跌幅有所收窄,但在2023年第一季仍按年实质下跌18.7%。外围环境充满挑战,令出口表现受压,不过香港与内地跨境货车流动限制解除后,情况稍有好转。按主要市场分析,并参考对外商品贸易统计数字,第一季对内地的出口进一步下跌。对美国及欧盟的出口继续录得显著跌幅。对大多数其他主要亚洲市场的出口亦大幅下跌。 1.4 服务输出继上一季增长0.6%后,于第一季按年实质大幅增长16.5%。随着内地及世界各地旅游恢复正常,旅游服务出口跃升逾六倍,回升至疫情前近四成水平。随着访港旅客人数回升,运输服务出口亦重拾温和增长。商业及其他服务出口亦转为温和增长。另一方面,随着跨境金融及集资活动减弱,金融服务出口则出现下跌。

新加坡经济调查2023年第一季度

同时,总固定资本形成(GFCF)同比增长0.1%,从上一季度下降的1.2%提高。本季度GFCF的增加是由于公共部门GFCF较高(0.7%),这超过了私营部门GFCF的略有下降(-0.2%)。公共部门GFCF由于对公共建筑和工程和知识产权产品的投资增加而增加,即使在公共交通设备以及机械和设备的投资下降。同时,私营部门GFCF在投资私人机械和设备投资下降的背后减少,这远远抵消了私人运输设备,建筑与工程和知识产权产品的投资增加。

2024 年第一季度美国经济概况

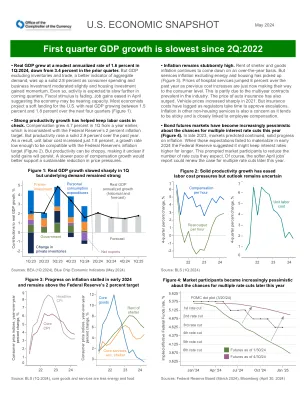

• 2024 年第一季度,实际 GDP 以温和的年化率增长 1.6%,低于上一季度的 3.4%。但不包括库存和贸易的 GDP(一个更好的总需求指标)稳步增长了 2.8%,因为消费者支出和商业投资略有放缓,而住房投资势头增强。即便如此,预计未来几个季度的经济活动将放缓。财政刺激措施正在消退。4 月份就业增长放缓,表明经济可能已接近饱和状态。大多数经济学家预测美国经济将实现软着陆,未来四个季度实际 GDP 增长率将在 1.5% 至 1.8% 之间(图 1)。2024 年第一季度,实际 GDP 以温和的年化率增长 1.6%,低于上一季度的 3.4%。但扣除库存和贸易的 GDP(一个更好的总需求指标)却稳步上涨了 2.8%,因为消费者支出和商业投资略有放缓,而住房投资势头增强。即便如此,预计未来几个季度经济活动将进一步放缓。财政刺激正在消退。4 月份就业增长放缓,表明经济可能已接近饱和状态。大多数经济学家预测美国经济将实现软着陆,未来四个季度实际 GDP 增长率将在 1.5% 至 1.8% 之间(图 1)。

三大公司宣布第一季度分销

Tri-incontinental Corporation宣布,马萨诸塞州波士顿的第一季度分销,2025年3月7日-Tri-incondinental Corporation(“ Corporation”)(纽约证券交易所:TY)(NYSE:TY)宣布,第一季度的普通收入分配为每股0.2766美元的普通股和每股0.6250美元的优先股股票。公共股票的分配将于2025年3月26日向2025年3月18日的记录股东支付,优先股的股息将于2025年4月1日支付给2025年3月18日的首选记录股东。普通股和优先股的外生日期是2025年3月18日。普通股的每股0.2766美元的普通收入分配符合公司的分销政策。该公司连续81年对其普通股有股息。该公司的投资经理是哥伦比亚管理投资顾问有限公司,这是Ameriprise Financial,Inc。的全资子公司公司在普通股上的分配将有所不同。公司的当前分销(根据公司当前信息估算)来自公司的收入和利润。公司的当前分销金额不包括资本回报(即,您在公司中某些或全部原始投资的回报)。

2024 年第一季度国内生产总值(预估...

零部件以及汽油和其他能源商品。在住宅固定投资中,增长主要来自经纪人佣金和其他所有权转让成本以及新的独栋住宅建设。非住宅固定投资的增长主要反映了知识产权产品的增加。州和地方政府支出的增加反映了州和地方政府雇员薪酬的增加。库存投资的减少主要反映了批发贸易和制造业的减少。在进口方面,增长反映了商品和服务的增加。与第四季度相比,第一季度实际 GDP 的减速主要反映了消费者支出、出口以及州和地方政府支出的减速以及联邦政府支出的下降。这些变动部分被住宅固定投资的加速所抵消。进口加速。第一季度,按现价美元计算的 GDP 以年率计算增长 4.8%,即 3275 亿美元,至 28.28 万亿美元的水平。第四季度,GDP 增长 5.1%,即 3469 亿美元(表 1 和表 3)。第一季度国内总购买力价格指数上涨 3.1%,而第四季度则上涨 1.9%(表 4)。个人消费支出 (PCE) 价格指数上涨 3.4%,而第四季度则上涨 1.8%。不包括食品和能源价格,PCE 价格指数上涨 3.7%,而第四季度则上涨 2.0%。个人收入 第一季度现价个人收入增加了 4071 亿美元,而第四季度则增加了 2302 亿美元。这一增长主要反映了薪酬和个人经常转移收入的增加(表 8)。第一季度可支配个人收入 (DPI) 增加了 2262 亿美元,即 4.5%,而第四季度则增加了 1904 亿美元,即 3.8%。薪酬和个人经常转移收入的增加部分被个人经常税的增加所抵消,个人经常税是计算 DPI 时的一个减法。实际可支配个人收入增长 1.1%,而去年同期增长 2.0%。第一季度个人储蓄为 7557 亿美元,而第四季度为 8155 亿美元。第一季度个人储蓄率(个人储蓄占可支配个人收入的百分比)为 3.6%,而第四季度为 4.0%。

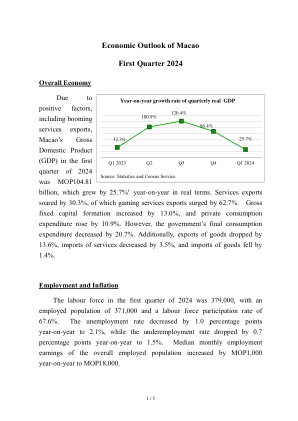

2024年第一季度澳门经济展望

受惠于服务出口畅旺等利好因素,2024年第一季澳门本地生产总值为1,048.1亿澳门元,按年实质增长25.7%。服务出口大增30.3%,其中博彩服务出口大增62.7%。固定资本形成总额增加13.0%,私人消费支出增加10.9%,但政府最终消费支出减少20.7%。货物出口下跌13.6%,服务进口下跌3.5%,货物进口下跌1.4%。