XiaoMi-AI文件搜索系统

World File Search System第三季度

2024年第三季度NERC季度报告I [...

电力法案符合条件客户法规EEDC ENUGU电力分销公司 Electricity Distribution Company Plc kWh Kilowatt hour MAP Meter Assets Provider MDA Ministries, Departments and Agencies MO Market Operator MTS MYTO Target Sales MW Megawatts MWh Megawatt hour MYTO Multi-Year Tariff Order NBET Nigerian Bulk Electricity Trading plc NERC Nigerian Electricity Regulatory Commission NESI Nigerian Electricity Supply Industry NICE Notices of Intention to Commence Enforcement NIGELEC SociétéNigerienned'Electricite;尼日利亚电力协会NIPP国家综合电力项目NMMP国家质量计量计划PAC PCC PHED

2024 年第三季度业绩简报

§ 外汇损失是由于林吉特大幅升值造成的(2024 年 6 月 30 日的 RM4.72/USD 升至 2024 年 9 月 30 日的 RM4.12/USD)。合资/联营公司的损失上升至 770 万令吉,主要是由于尽管市场条件有所改善,但持续的维修中断导致 Edenor 的产能问题。

2024 年第三季度投资者介绍

尽管我们认为这些前瞻性陈述中所反映的预期是合理的,但这些前瞻性陈述基于一系列假设和预测,这些假设和预测本质上涉及风险和不确定性。各种因素都可能导致我们的实际结果与前瞻性陈述中的预测大不相同,或影响特定预测的实现程度。可能导致这些差异的因素包括但不限于:我们继续重新定位和重组上游和下游业务的能力;能源和原材料的可用性和成本的变化;铝和铝产品的全球供求;世界经济增长,包括通货膨胀率和工业生产率;货币相对价值和商品合约价值的变化;Hydro 主要市场和竞争的趋势;以及立法、监管和政治因素。

2024 年第三季度季度报告 英文版

除非另有说明,否则单位为百万瑞典克朗 2024 2023 2024 2023 净销售额 116,978 132,275 388,404 404,264 调整后营业收入¹ 14,074 19,258 51,679 59,684 调整后营业利润率,% 12.0 14.4 13.3 14.6 营业收入² 14,074 18,464 52,572 50,320 营业利润率,% 12.0 13.8 13.5 12.3 扣除财务项目后的收入 13,573 18,636 52,550 49,843 期间收入 10,073 14,093 39,759 37,846 每股收益,瑞典克朗 4.93 6.93 19.50 18.58 工业运营业务的经营现金流 3,069 5,609 21,025 23,166 工业运营业务³的净财务状况,十亿瑞典克朗 62.9 65.2 工业运营业务⁴的资本回报率,% 38.3 33.7 金融服务业务⁴的股本回报率,% 13.2 10.2 净订单量,卡车数量 43,234 47,202 139,695 155,550 交付量,卡车数量 46,266 55,274 160,671 180,647 净订单量,建筑设备数量 10,781 10,288 38,155 36,051 交付量,建筑设备数量11,703 13,305 41,414 44,713

2023 年第三季度经济报告

对外部门 1.3 按本地生产总值编制框架计算的货物出口总额,继上季下跌15.1%后,2023年第三季按年实质下跌8.6%。外部对货物的需求疲弱,继续拖累出口表现。按主要市场分析,并参考对外商品贸易统计数字,对内地的出口在第三季进一步下跌。对美国的出口进一步下跌,对欧盟的出口则继续明显下跌。对大部分其他主要亚洲市场的出口均有不同程度的萎缩。 1.4 服务出口继上季实质增长22.8%后,于第三季显着增长23.9%。旅游服务出口跃升近九倍,回升至2018年同季水平的53%,这得力于季内访港旅客人数持续复苏。运输服务出口亦同步进一步上升。在外围环境艰难的情况下,商业及其他服务输出仅轻微增长,而跨境金融及集资活动受阻,金融服务输出进一步下跌。

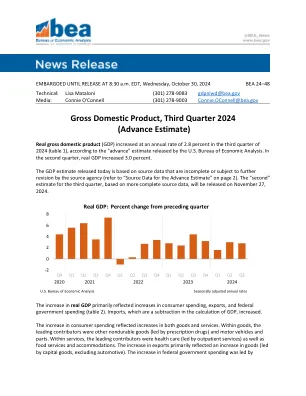

2024 年第三季度国内生产总值(预估)

国防开支。进口增加主要反映了商品(以资本货物为主,不包括汽车)的增加。与第二季度相比,第三季度实际 GDP 的减速主要反映了私人库存投资的下滑和住宅固定投资的大幅下降。这些变动被出口、消费者支出和联邦政府支出的加速所部分抵消。进口加速。第三季度现价 GDP 按年率计算增长 4.7%,即 3,332 亿美元,至 29.35 万亿美元的水平。第二季度,GDP 增长 5.6%,即 3,926 亿美元(表 1 和表 3)。第三季度国内总购买力价格指数上涨 1.8%,而第二季度则上涨 2.4%(表 4)。个人消费支出 (PCE) 价格指数上涨 1.5%,而第二季度则上涨 2.5%。不包括食品和能源价格,PCE 价格指数上涨 2.2%,而第二季度则上涨 2.8%。个人收入第三季度现价个人收入增加了 2213 亿美元,而第二季度则增加了 3157 亿美元。这一增长主要反映了薪酬的增加(表 8)。第三季度可支配个人收入增加了 1660 亿美元,增幅为 3.1%,而第二季度则增加了 2604 亿美元,增幅为 5.0%。实际可支配个人收入增长 1.6%,而第二季度则增加了 2.4%。第三季度个人储蓄为 1.04 万亿美元,而第二季度为 1.13 万亿美元。个人储蓄率(个人储蓄占可支配个人收入的百分比)第三季度为 4.8%,而第二季度为 5.2%。预估数据的源数据 今天发布的 GDP 估计数基于不完整或可能由来源机构进一步修订的源数据。预估数据中使用的源数据和关键假设的信息在技术说明和随发布发布的详细“关键源数据和假设”文件中提供。基于更完整数据的第三季度“第二次”估计数将于 2024 年 11 月 27 日发布。有关 GDP 更新的信息,请参阅后面的“其他信息”部分。

2025 财年第三季度收益电话会议

_____________________________________________________________________________________ _____________________ 免责声明:阅读此电话会议记录即表示您同意接受以下约束: 本次与 One 97 Communications Limited(“公司”)管理层的收益电话会议仅供参考,不考虑任何特定人士的具体目标、财务状况或需求,并且并非且其中任何内容均不得解释为有关购买或出售公司或任何附属公司在任何司法管辖区的任何证券的邀请、要约、招揽、推荐或广告,或作为进行投资活动的诱因,并且其中任何部分均不得构成任何合同、承诺或投资决策的基础或依据。 本次收益电话会议未考虑也不提供关于任何人的具体投资目标或财务状况的任何税务、法律或投资建议或意见。本次收益电话会议上提供和讨论的信息是公司和/或其附属公司的机密和专有信息,不得以任何方式将其任何部分或其主题直接或间接地使用、记录、复制、分发、共享或传播给任何其他人,或全部或部分地出于任何目的出版。本次收益电话会议上的陈述或评论可能包括某些属于或可能被视为“前瞻性陈述”的陈述,这些陈述与公司及其财务状况、业务战略、事件和行动方针有关。前瞻性陈述和财务预测基于管理层在陈述之日的意见和估计,并受各种风险和不确定性以及其他因素的影响,这些因素可能导致实际事件或结果与前瞻性陈述和财务预测中的预期大不相同。我们或我们的任何关联公司、股东、董事、员工或顾问均不对本文包含的任何信息或意见的公正性、准确性、完整性或正确性作出任何明示或暗示的陈述或保证,也不承担任何责任或义务,并且对于因使用或依赖本收益电话会议中提供和讨论的信息而产生的任何损失不承担任何责任。本文包含的信息如有变更,我们无义务将此类修订或变更通知任何人,且过往表现并不代表未来的结果。需要澄清的是,本收益电话会议以及本文讨论和提供的信息并非旨在构成对任何证券的认购或出售要约,或向公众(包括其中的任何部分)或任何类别的投资者发出要约、邀请或招揽。本财报电话会议上提供和讨论的信息不会产生任何权利或义务,亦不会被视为产生任何权利或义务。本文件尚未且不会由印度监管机构或印度任何证券交易所审查或批准。本文件的内容不会产生任何权利或义务,亦不会被视为产生任何权利或义务。 _____________________________________________________________________________________ ___________________________________

2024 财年第三季度 - 财务业绩...

⚫ 通过基于开放式创新的研发和新产品开发,创造新事业 ⚫ 整合并积累人才和知识产权,最大程度发挥集团协同效应,进一步扩大增长领域的事业 ⚫ 培养下一代工程师(研发、工程等专业人员)

第三季度财政年度2025收入介绍

本收益介绍中包含的所有陈述和假设与历史事实不直接相关,构成了“前瞻性陈述”。前瞻性的陈述通常包括诸如“预期”,“信仰”,“估计”,“期望”,“预测”,“目标”,“目标”,“目标”,“计划”,“计划”,“策略”,“目标”,“目标”,“意志”,“意志”,“意志”,“意志”)以及未来经营或财务绩效的类似物质的词语。这些陈述代表当前的期望和信念,无法保证将实现此类陈述中描述的结果。前瞻性陈述包括有关我们未来的财务状况,经营成果,现金流量,业务策略,运营效率或协同作用,剥夺,竞争地位,增长机会,股票回购,股息支付,股息支付,管理和其他问题的陈述。此类陈述受到许多假设,风险,不确定性和其他可能导致实际结果与此类陈述中描述的结果有所不同的因素,其中许多陈述不在我们的控制之外。

经济状况:第二季度和第三季度数据简报

▪ 2020 年,新冠肺炎疫情导致肯尼亚经济萎缩 -0.3%,为近 20 年(2002 年以来)首次萎缩。服务业的萎缩更为明显,尤其是酒店和住宿、教育、运输和仓储以及批发和零售贸易。 ▪ 自 2003 年以来,服务业一直是 GDP 增长的最大贡献者,该国约 84% 的企业从事该行业。因此,新冠肺炎疫情对该行业造成的过度影响已在收入和失业方面产生了广泛影响。服务业活动的全面反弹将决定经济复苏的步伐。 ▪ 新冠肺炎疫情急剧加剧了贫困,据估计,2020 年,这场疫情使 200 万肯尼亚人陷入贫困,贫困率上升了 4 个百分点,并产生了“新穷人”。 ▪ “新穷人”年轻、受教育程度高、居住在城市,从事制造业和服务业。这表明,以前经济上有生产力、经济独立的年轻人可能会重新依赖他人维持生计,从而增加本已紧张的家庭的抚养比。▪ 然而,家庭脆弱性正在增加,有迹象表明粮食不安全状况加剧、越来越依赖应对机制来满足日常需求、资产出售增加以及储蓄耗尽。此外,尽管有迹象表明赚钱机会有所恢复,但 2020 年 6 月封锁期间的收入中位数高于 2021 年 5 月。▪ 新冠疫情使总就业人数从 2019 年的 1810 万降至 1740 万,非正规部门、妇女和年轻人受到失业的影响尤为严重。非正规部门就业人数从 2019 年的 1505 万缩减至 1450 万。