XiaoMi-AI文件搜索系统

World File Search System第三季度

截至2025年3月的财政年度第三季度的财务结果

人员支出:包括薪水和奖金。积极实施基本工资的增加和加薪,并根据上一年的绩效而变化。外包成本:包括未来头衔的开发成本,与协作相关的费用,服务器成本和调试成本。广告和促销费用:对于控制台和PC部门,这些扇区发生在发布时。在在线和移动部门中,它们是持续记录的,在启动和周年纪念期间的重点。

2024 年第三季度新闻稿 英文版

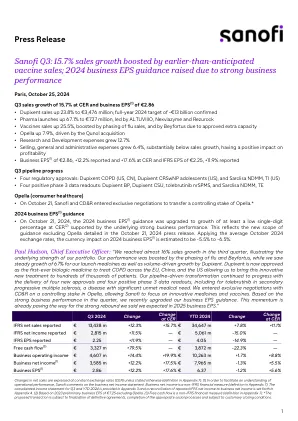

首席执行官 Paul Hudson:“我们在第三季度实现了近 16% 的销售额增长,这说明我们产品组合的潜在实力。流感和 Beyfortus 的分阶段推进推动了我们的业绩,同时我们看到我们的上市药物稳步增长了 67%,Dupixent 也实现了销量驱动的增长。Dupixent 现已被批准为欧盟、中国和美国首个用于治疗 COPD 的生物药物,使我们能够将这种创新的新疗法带给数十万患者。我们的产品线驱动转型继续取得进展,获得了四项新批准和四项积极的 3 期数据读数,包括用于治疗继发性进行性多发性硬化症的托布替尼,这是一种存在大量未满足医疗需求的疾病。我们与 CD&R 就 Opella 的控股权进行了独家谈判,使赛诺菲能够专注于创新药物和疫苗。基于本季度强劲的业务表现,我们最近上调了业务每股收益指引。这一势头已经为我们所说的 2025 年业务每股收益的强劲反弹铺平了道路。”

2024 年第三季度股东信

我们正在为上下文广告和基于兴趣的广告的未来而构建 根据人们感兴趣和热衷的事物来寻找受众是建立更深层次联系和信任的有效方法 Reddit 上的对话和评论是用户高度参与的地方,通常也是人们从搜索引擎访问该平台后首先到达的地方 在第三季度,我们继续了为期多个季度的旅程,以增强对话广告,这是我们旗舰 Reddit 独有的广告产品,其中包括在 Reddit 帖子下方和评论中的广告位 我们推出了更高级的对话广告设计,推动点击率(“CTR”)实现两位数的提升 随着我们扩大库存并提高这一层面的效果,我们将继续测试评论中的广告位 我们最近还推出了多展示位置优化,它使用机器学习帮助广告商在整个平台上吸引受众,并优化 feed 或对话页面上的广告位,以最大限度地提高广告商的效果 在内部测试中,同时包含 Feed 和对话广告展示位置的广告系列推动的行动意图是仅包含 Feed 的 2 倍以上

Quantum Vibes - 2023 年第三季度

量子传感器利用量子相干性和原子与光的纠缠,对环境高度敏感。它们对于计量仪器的制造至关重要,因为它们能够比任何传统对应物(如磁场、旋转、重力、加速度和时间流逝)进行更精确的量化。它们可用于制造便携式导航系统、原子钟和可以穿透障碍物的相机。它们还可用于制造绘制地下结构的设备,以及许多其他用途,这些用途有可能彻底改变交通、农业、能源等行业以及安全、医疗诊断和金融领域。然而,它们的商业和工业前景需要实现。然而,获得资金和关注来修改量子传感器以用于实际环境并非没有挑战。

第三季度 - 2022 年 - Telenor 集团

北欧移动收入趋势改善 我们看到北欧地区移动服务收入呈现积极趋势,第三季度增长了 4%。对于集团而言,高能源价格(尤其是挪威、丹麦和巴基斯坦的高能源价格)继续成为不利因素。然而,本季度的负面影响被巴基斯坦 SIM 税拨备逆转所抵消,导致 EBITDA 增长 2.5%。自由现金流为 50 亿挪威克朗,这意味着今年迄今为止的现金产生量为 100 亿挪威克朗。9 月,Telenor 举办了资本市场日,介绍了未来三年的战略和目标。集团的运营和价值创造将集中在四个业务领域:Telenor Nordics、Telenor Asia、Telenor Infrastructure 和 Telenor Amp。该公司出售了新成立的挪威光纤基础设施公司 30% 的股份,预计将于 2023 年初完成,这证实了该公司对这一战略的执行。在北欧,增值服务的增长促进了移动收入的增长。在数字风险急剧增加的环境中,我们看到客户对安全连接的需求持续增加。数据使用量的增加是 Grameenphone 本季度服务收入增长 7% 的主要驱动力,这也转化为稳健的 EBITDA 增长。在马来西亚,Digi 和 Celcom 的合并计划已获得证券委员会的批准,预计将在公司股东大会批准后在年底前完成。– Sigve Brekke,总裁兼首席执行官 Telenor Group 关键人物关于今年的前景,我们维持服务收入低个位数增长的预期。尽管我们看到能源价格大幅上涨对 EBITDA 造成压力,但本季度巴基斯坦的一次性积极影响支持将有机 EBITDA 的前景维持在去年的水平左右。预计资本支出与销售额之比将在之前指出的 16-17% 范围内。

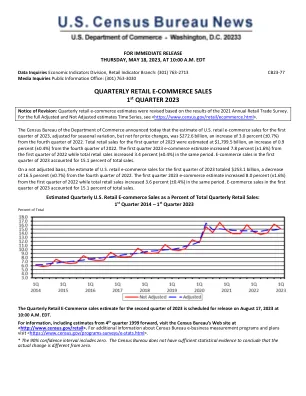

季度零售电子商务销售额第三季度...

调查描述 零售电子商务销售额是根据月度零售贸易调查 (MRTS) 中用于估计初步和最终美国零售额的相同样本估算的。美国零售额预估是根据 MRTS 样本的子样本估算的,该子样本的规模不足以衡量零售电子商务销售额的变化。采用分层简单随机抽样方法选择大约 10,800 家零售公司(不包括食品服务),然后对其销售额进行加权和基准测试,以代表超过 200 万家零售公司的全部范围。MRTS 样本基于概率,代表所有从事北美行业分类系统 (NAICS) 定义的零售活动的雇主公司。覆盖范围包括所有零售商,无论他们是否从事电子商务。在线旅行服务、金融经纪人和交易商以及票务销售机构不属于零售,也不包括在总零售或零售电子商务销售额估计中。非雇主通过与之前的年度调查估计进行基准测试来表示,其中包括基于行政记录的非雇主销售额。电子商务销售额包含在每月总销售额估计中。MRTS 样本会持续更新,以考虑新的零售雇主企业(包括通过互联网销售的企业)、企业倒闭以及零售业务领域的其他变化。公司每月都会被要求报告电子商务

中期报告和第三季度建议 - DTIC

在过去的几个月里,我们眼前上演的人工智能 (AI) 革命动摇了我们脚下的战略地形。美国正处于一场以人工智能为主导的技术竞争中,融合了国家经济竞争力、大国竞争以及威权主义和民主之间的激烈较量。我们正处于这场新竞争的开端。我们制定的原则、我们进行的联邦投资、我们部署的国家安全应用、我们建立的组织、我们建立的伙伴关系以及我们培养的人才将决定美国的战略方针。委员会想要传达一个大想法。在计算、数据和人才方面赢得人工智能竞争的国家、公司和研究人员将有机会赢得更大的胜利。人工智能正在加速每一项科学和工程事业的创新。支持我们经济和安全的整个创新基础都将利用人工智能。AI 正在压缩创新时间。生物技术等领域曾经的奇思妙想将在不久的将来成为现实。稳定的 AI 研究弧线已成为 AI 能力的阶梯函数。就在最近,一个由 AI 驱动的文本生成器可以生成像人类书写一样的散文段落。有关脑机芯片接口进展的消息预示着人类思维与机器力量的融合。在国防方面,美国军方测试了一个由 AI 驱动的指挥和控制系统,该系统用“智能子弹”击落了一枚巡航导弹,证明了 AI 控制的战斗机可以在模拟空战中击败经验丰富的飞行员,并通过建模和仿真利用 AI 降低飞机的设计成本。与此同时,我们的对手不仅仅是在测试。他们利用人工智能生成的网络角色来针对我们进行虚假宣传活动。在这种令人眼花缭乱的背景下,委员会不得不采取创业方式。本报告是我们的第三份季度备忘录,也是国会授权的第二份中期报告。下面我们根据几个关键思想提出了 66 项建议。首先,我们必须保护民主国家免受人工智能支持的虚假信息和对手对人工智能的其他恶意使用。其次,政府应扩大和民主化基础人工智能研究——这是我们技术优势的源泉。第三,政府必须在国家安全部门和机构内为人工智能研发建立一个数字生态系统。第四,连接技术人员和操作员将是利用人工智能执行所有国家安全任务的关键。第五,我们必须通过加强 STEM 教育、招募全球最优秀的人才和培训国家安全队伍来弥补技术人才短缺。第六,我们必须建立一个有弹性的国内微电子工业基础。第七,我们需要制定与人工智能相关的技术的互联战略,包括生物技术和量子计算。第八,在全球竞争中,我们不能只关注国内举措。我们必须领导国际论坛上人工智能技术标准和规范的发展,加强与盟友和合作伙伴的人工智能伙伴关系,建设一个反映我们的价值观和保护我们利益的数字化未来。所有建议都说明了一个关键点:仅仅制定愿景是不够的。成功的战略需要在各部门和机构之间采取重大的强力行动,以及重大的行政和立法行动。它需要克服技术、官僚和人力障碍,并推动非常具体的政策。

2024 年第三季度勘探报告

本文件:(i) 仅供参考;(ii) 可能包含或不包含某些“前瞻性陈述”;(iii) 不构成或形成任何出售或认购要约或招揽或邀请购买或认购或出售 PT Merdeka Battery Materials Tbk(“MBMA”或“公司”)及其子公司(统称“MBMA 集团”)的任何证券或根据印度尼西亚资本市场法或任何司法管辖区任何其他现行法律进行任何交易的要约的一部分。除历史事实陈述外,所有涉及 MBMA 集团相信、期望或预期将在未来或可能发生的活动、事件或发展的陈述均为前瞻性陈述。前瞻性陈述通常(但并非总是)使用诸如“寻求”、“预期”、“相信”、“计划”、“估计”、“目标”、“期望”、“预测”和“打算”等词语以及“可能”、“将”、“能够”、“应该”、“可能”或“可能会”发生或实现的事件或结果陈述和其他类似表述(包括这些术语的否定形式或其他类似术语)来表示。这些前瞻性陈述(包括但不限于有关许可和开发时间表、矿物品位、冶金回收率和潜在产量的陈述)反映了 MBMA 集团基于其当前可用信息做出的当前内部预测、期望或信念。本文件中的前瞻性陈述涉及众多风险和不确定性,可能导致实际结果与预期结果大不相同,这些陈述基于 MBMA 集团当前对影响其业务的诸多因素(包括影响本文所述计划和事件的结果和财务影响)的看法和假设;文件中的陈述旨在让潜在投资者和/或读者了解 MBMA 集团管理层对未来的看法。无法保证 (i) MBMA 集团已正确衡量或确定影响其业务的所有因素或其可能产生的影响程度,(ii) MBMA 集团对这些因素的公开信息进行分析是完整和/或准确的,和/或正确的,和/或 (iii) MBMA 集团基于此分析的战略将取得成功。MBMA 集团明确表示,如果情况或 MBMA 集团管理层的估计或意见发生变化,则不承担更新和/或修改任何此类前瞻性陈述的义务,除非适用法律另有规定。敬请读者不要过分依赖前瞻性陈述,并对资本市场交易采取额外的谨慎态度。

资本力量宣布2023年第三季度

•达成协议,在华盛顿州皮尔斯县的265兆瓦(MW)Frederickson 1发电站获得50.15%的权益“在本季度,我们再次看到了庞大的舰队表现来自美国和安大略省的良好贡献,包括我们一年多以前获得的密歇根州的中陆生物化企业 - 部分抵消了较低的艾伯塔省商业投资组合中较低的电力价格的影响,并取代了多元化的车队的好处Haskins女士补充说:“基于年初的成绩,我们对第四季度的前景,2023年的全年成绩目前趋向于AFFO和调整后的EBITDA指导范围的中点低于中点。” “当我们努力在2045年之前努力在电源中获得净零,我们将继续利用机会,使我们的足迹多样化,并为北美社区提供可靠,负担得起和脱碳的电力,”资本权力总裁兼首席执行官阿维克·迪伊(Avik Dey)说。 “与我们的中年天然气战略一致,我们达成了一项协议,以获取高质量的弗雷德里克森1发电站,这将使我们的存在多样化 这种完全合同的,灵活的发电资产良好,可以在该地区提供可靠的长期能源安全Haskins女士补充说:“基于年初的成绩,我们对第四季度的前景,2023年的全年成绩目前趋向于AFFO和调整后的EBITDA指导范围的中点低于中点。” “当我们努力在2045年之前努力在电源中获得净零,我们将继续利用机会,使我们的足迹多样化,并为北美社区提供可靠,负担得起和脱碳的电力,”资本权力总裁兼首席执行官阿维克·迪伊(Avik Dey)说。“与我们的中年天然气战略一致,我们达成了一项协议,以获取高质量的弗雷德里克森1发电站,这将使我们的存在多样化这种完全合同的,灵活的发电资产良好,可以在该地区提供可靠的长期能源安全资本权力扩大了其执行团队,并优化了其投资组合,将公司带到2045年净零。“有了数十年的行业经验,这个动态群体是发展关键解决方案的推动力,这些解决方案将满足北美对权力的长期需求我很高兴向Pauline McLean,May Wong,Jason Comandante和Steve Wollin致敬,” Dey先生说“最后,资本权力将于2024年5月7日至8日在艾伯塔省埃德蒙顿举办我们的投资者日。更多的详细信息和我们的2024年全年指导将于第4季度2023年宣布。”