XiaoMi-AI文件搜索系统

World File Search System第二季度

第二季度 | 2025 财年业绩

• LTTS 已与一家领先的美国建筑和工程设备制造商签订了一份移动领域的多年期合同,涉及控制系统、软件开发和 V&V 领域。 • 一家全球一级汽车公司已授予 LTTS 一份为期四年的合同,以提供多方面的工程服务。该计划将支持他们的产品开发、维护、测试和数字化转型工作,特别侧重于先进的悬架技术和行驶控制。 • 与世界上最大的能源公司之一签署了一份多年期、数百万美元的可持续发展领域项目。LTTS 将提供全面的 EPCM 服务,包括资本项目的综合数字工程和数据治理。 • 从世界上最大的多元化能源公司之一赢得了一项大订单,为整个项目生命周期提供工程和采购管理 (EPM) 服务。 • 被选为北美一家主要工业领袖的按订单设计 (ETO) 和按订单配置 (CTO) 项目的实施合作伙伴。 • 一家全球能源巨头授予 LTTS 一项价值数百万美元的可持续发展领域数字孪生项目,涵盖炼油厂的多个加工单元。 • LTTS 已被一家领先的医疗技术公司选为制造基地的工程服务和技术合作伙伴。作为一项战略举措,LTTS 将各种角色整合到一份合同中,为客户的制造流程增加了价值。 • 被一家全球领先的技术巨头选中,提供全球运营商测试服务和验证流程。 • 全球最大的技术公司之一授予 LTTS 一项多年期计划,以托管服务模式为下一代设备提供全球现场工程服务。

2024 年第二季度财务报告

(括号内数字代表去年同期)本季度毛利增长 13% 至 17.37 亿挪威克朗,而调整后 EBITDA 增加 6100 万挪威克朗至 4.12 亿挪威克朗。各地区增长稳健,而欧洲表现强劲,增长 26%。调整后 EBITDA 增至 4.12 亿挪威克朗。利润率最终为 23.7%,高于 2023 年第二季度的 22.9%。提高咨询业务盈利能力的措施正在取得成果,调整后 EBITDA 利润率最终为 11%,高于去年同期的 4%。本季度净营运资本创历史新高,为负 14 亿挪威克朗。这一业绩表明,整个组织持续关注营运资本管理,以及业务模式中固有的营运资本动态。市场集群北欧地区的毛利润增长了 13%,这主要得益于直销业务在所有国家都实现了稳健增长。咨询业务的业绩显着改善,第二季度增长了 7%。调整后 EBITDA 从 1.58 亿挪威克朗增至 1.89 亿挪威克朗,利润率为 31%,提高了 2 个百分点。这一改善尤其得益于服务部门盈利能力的提高,这是 2024 年第一季度采取的措施的结果。Crayons 在欧洲的表现继续保持强劲,毛利润增长 26%,调整后 EBITDA 增长 25%,与去年同期持平。渠道业务下降了 18%。负面表现主要是由于可比性异常高,因为去年第二季度毛利润增长了 89%。软件和云经济与咨询的毛利润分别增长了 55% 和 77%。亚太地区和中东及非洲地区的毛利润增长 16%,这得益于渠道业务 30% 的强劲增长。软件和云直销增长 4%。咨询业务表现稳健,毛利润

临时报告第二季度2024

•持续的高质量收入增长。净利息收入增长了4%,净费用和佣金收入恢复了增长,增长了6%。净保险业绩和净公允价值结果是可靠的。总收入提高,增长了3%。通货膨胀和对技术,数据和风险管理能力的持续大量投资导致成本增加了6%,这符合Nordea的计划。营业利润良好,比一年前降低了2%。•股本回报率为17.9% - 每股收益欧元0.37。Nordea的股本回报率在第二季度保持了强劲,反映了Nordea的韧性和持续的高性能。与一年前相比,摊销的解决费用的成本收入比率保持在43%。每股收益为0.37欧元,与一年前没有变化。

2025 财年第二季度业绩

本新闻稿包含美国 1995 年私人证券诉讼法所定义的前瞻性陈述。这些前瞻性陈述受风险和不确定因素的影响,这些风险和不确定因素可能导致实际结果与预测、预期或暗示的结果不同。这些不确定因素中最重大的已在 Carpenter Technology 提交给美国证券交易委员会的文件中进行了描述,包括截至 2024 年 6 月 30 日的财年 10-K 表报告、截至 2024 年 9 月 30 日的财季 10-Q 表报告以及这些文件的附件。它们包括但不限于:(1) 特种材料业务和某些终端使用市场的周期性,包括航空航天、国防、医疗、能源、运输、工业和消费者,或对 Carpenter Technology 业务的其他影响,例如新竞争对手、竞争对手、客户和供应商的合并或制造产能从美国转移到国外; (2) Carpenter Technology 实现现金创造、增长、收益、盈利能力、营业收入、成本节约和削减、资质、生产率提高或流程变更的能力;(3) 收回能源、原材料、运费或其他因素成本增加的能力;(4) 某些金属的国内外过剩制造能力;(5) 货币汇率和利率波动;(6) 政府贸易行动(包括关税)的影响;(7) Carpenter Technology 养老金信托的资产和负债估值以及养老金计划的会计处理;(8) 可能的劳资纠纷或停工;(9) 我们的客户可能替换其他材料或采用不同的制造方法,从而取代或限制我们产品的适用性;(10) 成功收购和整合收购的能力;(11) Carpenter Technology、其客户或供应链其他成员可获得的信贷便利;(12) 获取能源或原材料的能力,尤其是从可能受不稳定政治或经济条件影响的国家的供应商处获取能源或原材料的能力; (13) Carpenter Technology 的制造流程依赖于高度专业化的设备,这些设备主要位于宾夕法尼亚州雷丁和拉特罗布以及阿拉巴马州雅典的设施中,如果发生重大设备故障或灾难性事件,替代方案可能有限;(14) 雇用和留住合格的劳动力和关键人员的能力,包括执行管理团队成员、管理层、冶金学家和其他技术人员;(15) 石油和天然气价格和产量的波动;(16) 潜在的网络攻击和信息技术或数据安全漏洞的影响;(17) 供应商因供应链中断或其他原因履行义务的能力;(18) 满足不断增长的需求、生产目标或承诺的能力;(19) 管理自然灾害、气候变化、流行病和传染病爆发以及其他不利公共卫生发展的影响的能力;(20) 与我们全球业务有关的地缘政治、经济和监管风险,包括地缘政治和外交紧张局势、不稳定和冲突,例如乌克兰战争和以色列与哈马斯之间的战争,以及胡塞武装对商业航运船只和其他海军舰艇的袭击,以及对美国和外国贸易和税法、制裁、禁运和其他法规的遵守情况;(21) 影响商用航空业或主要参与者的挑战,包括但不限于波音公司的生产和其他挑战;以及 (22) 宣布、维持或使用 Carpenter Technology 股票回购计划的后果。任何这些因素都可能对 Carpenter Technology 的经营业绩产生不利和/或波动影响。本文件中的前瞻性陈述旨在受到 1933 年《证券法》(经修订)(“证券法”)第 27A 条和 1934 年《证券交易法》(经修订)第 21E 条提供的安全港保护。我们提醒您不要过分依赖前瞻性陈述,这些陈述仅代表本新闻稿发布之日或此类前瞻性陈述中另有说明的日期。Carpenter Technology 不承担更新或修改任何前瞻性陈述的义务。本文件中的前瞻性陈述应受 1933 年证券法修正案第 27A 条(“证券法”)和 1934 年证券交易法修正案第 21E 条规定的安全港保护。我们提醒您不要过分依赖前瞻性陈述,这些陈述仅代表本新闻稿发布之日或此类前瞻性陈述中另有说明的日期。Carpenter Technology 不承担更新或修改任何前瞻性陈述的义务。本文件中的前瞻性陈述应受 1933 年证券法修正案第 27A 条(“证券法”)和 1934 年证券交易法修正案第 21E 条规定的安全港保护。我们提醒您不要过分依赖前瞻性陈述,这些陈述仅代表本新闻稿发布之日或此类前瞻性陈述中另有说明的日期。Carpenter Technology 不承担更新或修改任何前瞻性陈述的义务。

ADP报告第二季度2025年结果

本演讲包含1995年《私人证券诉讼改革法案》的含义中的前瞻性陈述或信息(前瞻性陈述),这是1934年《美国证券交易所法》第21e条(《交换法》(《交换法》),《 1933年美国证券法》第27A条,1933年的《美国证券法》,修订为修订的其他适用证券法,以及该州和加拿大和加拿大和加拿大和加拿大和加拿大的规定。历史事实陈述以外的所有陈述都是可以被视为前瞻性陈述的陈述。此外,任何涉及未来事件或环境(包括任何基本假设)的期望,信念,计划,预测,目标,绩效或其他特征的陈述或信息都是前瞻性陈述,并且基于我们当前的期望,有关我们在我们操作的经营环境和市场的预期,预测和投影。本演示文稿中的某些陈述,包括有关开放文本公司(“ Opentext”或“公司”)关于信息管理的增长,获利能力和未来的陈述,包括执行战略计划;云预订,需求,规模和收入增长;未来的有机增长计划和资本部署;云,人工智能和安全技术推动了创新;提高利润率目标并执行目标和愿望;未来的收入,运营费用,利润率,自由现金流,利息费用和资本支出;我们产品的市场份额;打算维持股息计划,包括任何有针对性的年度股息;股票回购计划的预期规模和时机,包括执行情况;执行我们的业务优化计划; AMC业务剥离的预期影响;未来税率;更新率;新的平台和产品,包括Opentext AI产品,以及对客户的相关收益;内部自动化和AI杠杆作用,包括我们的AI策略,愿景和增长;建立股东价值的战略;预计财务信息; and other matters, which may contain words such as “anticipates”, “expects”, “intends”, “plans”, “believes”, “seeks”, “estimates”, “may”, “could”, “would”, “might”, “will” and variations of these words or similar expressions are intended to identify forward-looking statements or information under applicable securities laws (forward-looking statements).

2023年第二季度的绩效报告

(1)通过在给定期间结束时将流动资产除以流动负债来得出电流比率。电流比率衡量我们支付短期义务的能力。(2)通过将我们的总贷款和借款划分为较少的现金除以总权益,得出了净债务比率。(3)资产的回报是通过总资产总资产(4)通过平均股东股权将年度净收入划分而得出的净收入的净收入的回报。股本回报率衡量我们从股东权益的每个单位获得利润的利润。(5)资产与股权比率是通过将总资产划分为股东权益来得出的。资产与股权比率衡量我们的财务杠杆和长期偿付能力。(6)市场对书的比率是通过将市值或股票的收盘价除以账面价值而得出的。市场与书籍比率相对于我们的账面价值来衡量我们公司的估值。J.投资回报于2023年8月14日,董事会宣布了2023年第二季度的P = 0.53的现金股息。现金股息将于2023年9月13日向股东支付,截至2023年8月30日。截至2023年6月30日,根据p = 27.00的IPO价格,总股东收益率为51%。

2022 年第二季度全球经济

2022年第二季度,受全球疫情持续蔓延、供应链受阻、国际地缘政治不稳定等影响,全球经济持续放缓,同时俄乌战争引发国际粮食和能源价格上涨,进一步加剧全球通胀,多个主要经济体相继收紧货币政策,引发全球融资环境收紧,长期借贷成本上升,全球经济前景仍存在较大不确定性,经济复苏将受到一定阻碍。

2021-hcpcs-申请摘要-第二季度-...

Kimyrsa 是一种单剂量抗菌药物,输注时间超过一 (1) 小时,用于治疗由某些细菌引起的急性细菌性皮肤和皮肤结构感染 (ABSSSI) 的成人患者。它是一种半合成脂糖肽抗菌药物,用于治疗由指定病原体引起的 ABSSSI 的成人患者。Kimyrsa 适用于治疗由指定革兰氏阳性微生物的易感分离株引起的 ABSSSI 的成人患者。奥利万星有三种作用机制:(i) 通过与肽聚糖前体的茎肽结合来抑制细胞壁生物合成的转糖基化 (聚合) 步骤;(ii) 通过与细胞壁的肽桥接片段结合来抑制细胞壁生物合成的转肽 (交联) 步骤;(iii) 破坏细菌膜的完整性,导致去极化、通透化和细胞死亡。这些多种机制促成了奥利万星的浓度依赖性杀菌活性。 Kimyrsa 的推荐剂量为 1,200 毫克,单剂量静脉输注,1 小时,适用于 18 岁及以上的患者。该药物以无菌冻干粉形式提供,每瓶含 1,200 毫克奥利万星(奥利万星二磷酸盐),装在单剂量透明玻璃瓶中,静脉注射前必须重新配制并进一步稀释。现有代码无法充分描述 Kimyrsa,因为它是一种独特的单一来源药物,需要为其提供新代码,以便根据其平均销售价格 (ASP) 数据进行报销。

季度财务报告 - 到第二季度2024-25

总体绩效:2024-25财年第二季度的实际收入接近预算,赤字为14,757美元或-2.68%。实际的YTD比2023-24财年的实际YTD高137,420美元,这主要是由于水服务费的63,027美元(温度升高和2023年12月批准的速率结构增加了),批准了这一增加的费用),以前未收到的水平(未收购费用)(在此期间未获得的费用均未收到的费用,该费用是在同期获得的,而在此期间,第一份的收费是在此期间获得的。 $ 4,973(上一年的第二季度未收到水表费用),服务管理费的金额为3,894美元。

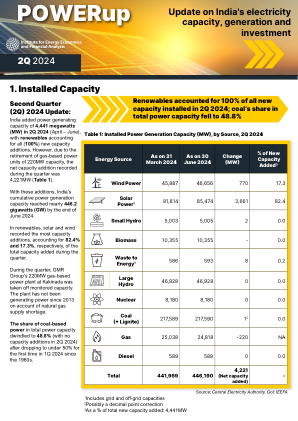

2024 年第二季度 - 1. 装机容量

古吉拉特邦能源传输公司 (GETCO) 计划在未来八年内投资 9600 亿卢比(115 亿美元)扩建传输基础设施。该计划旨在支持该邦位于卡奇和古吉拉特邦北部的不断增长的可再生能源产能。传输升级将促进能源向主要消费中心(如艾哈迈达巴德、莫尔比、拉杰果德和巴罗达)的输送。