XiaoMi-AI文件搜索系统

World File Search System第二季度

2023 年第二季度经济发展报告

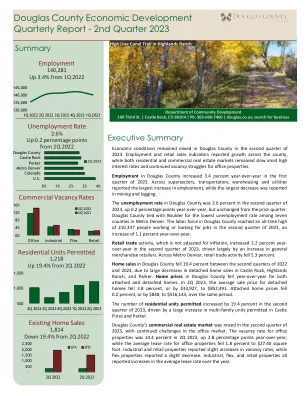

汽车及零部件经销商 $ 426,949 $ 4,010,244 建筑材料和园林设备及用品经销商 $ 168,041 $ 1,201,822 食品和饮料零售商 $ 327,624 $ 3,163,124 家具、家居用品、电子产品和家电零售商 $ 145,292 $ 1,055,096 日用百货零售商 $ 950,175 $ 4,452,147 健康和个人护理零售商 $ 90,174 $ 981,603 加油站和燃料经销商 $ 58,640 $ 621,145 服装、服装配饰、鞋类和珠宝零售商 $ 145,852 $ 872,789 体育用品、业余爱好、乐器、书籍和其他零售商 $ 178,236 $ 1,719,581 食品服务和饮酒场所 $ 236,528 $ 2,540,150 零售贸易总销售额 $ 2,727,512 $ 20,617,700 2Q22 零售贸易总销售额 $ 2,667,618 $ 21,770,817 同比变化百分比 2.2% -5.3% 资料来源:科罗拉多州税务局。

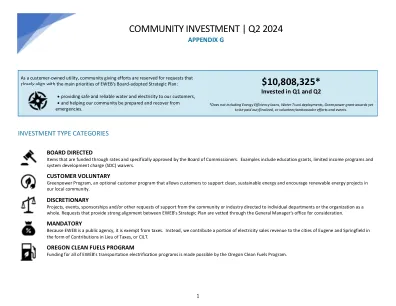

社区投资 | 2024 年第二季度

HIV ALLIANCE 1 2023 电动汽车社区补助金电动汽车社区补助金计划向非营利组织、学术机构和公共组织提供资金,以支持为我们的社区和客户提供服务的交通电气化项目。将特别考虑推动服务不足社区电动汽车发展的项目。这些补助金的资金由俄勒冈州清洁燃料计划提供。在 2023 计划年度,有八个项目获得了补助金,但其中一个(HIV Alliance)需要更多时间来完成其提案评估和授予;这推动了其奖金支付在 2024 年第一季度完成。EWEB 的补助金将支持 HIV Alliance 购买全电动汽车和充电站,以帮助降低加油成本,并为他们的外展工作和向社区提供关键服务提供低碳排放的交通选择。

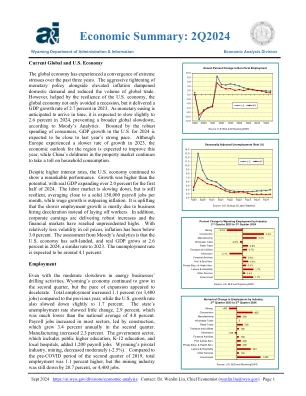

经济摘要:2024 年第二季度

怀俄明州行政与信息部经济分析部 当前全球和美国经济 过去三年,全球经济经历了极端压力的汇聚。激进的货币政策紧缩和高通胀抑制了国内需求,减少了全球贸易量。然而,在美国经济韧性的帮助下,全球经济不仅避免了衰退,而且在 2023 年实现了 2.7% 的 GDP 增长率。穆迪分析公司表示,随着货币宽松政策预计将及时到来,预计 2024 年全球经济将略微放缓至 2.6%,从而防止出现更广泛的全球经济放缓。在消费者强劲支出的推动下,预计 2024 年美国 GDP 增长将接近去年的强劲水平。尽管欧洲在 2023 年经历了较慢的增长速度,但该地区的经济前景预计今年将有所改善,而中国房地产市场的低迷继续对家庭消费造成影响。尽管利率上升,但美国经济继续表现出色。增长高于潜力,2024 年上半年实际 GDP 增长超过 2.0%。劳动力市场正在放缓,但仍具有弹性,平均每月有近 150,000 个稳定就业岗位,而工资增长速度超过通胀。令人振奋的是,就业增长放缓主要是由于企业招聘减速而不是裁员。此外,企业盈利强劲增长,金融市场达到前所未有的高位。由于油价波动相对较小,通胀率一直低于 3.0%。穆迪分析公司的评估是,美国经济已经软着陆,2024 年实际 GDP 增长率为 2.6%,与 2023 年相似。预计失业率在 4.1% 左右。就业即使能源企业的钻探活动略有放缓,怀俄明州的经济在第二季度仍继续增长,但扩张速度似乎有所放缓。总就业人数与上年相比增加了 1.1%(或 3,400 个工作岗位),而美国经济增长率也略有放缓至 1.7%。该州的失业率几乎没有变化,为 2.9%,远低于 4.0% 的全国平均水平。大多数行业的工资性就业岗位都有所增加,其中建筑业的工资性就业岗位最多,第二季度同比增长 3.4%。制造业增长了 2.3%。包括公立高等教育、K-12 教育和地方医院在内的政府部门增加了 1,200 个工资性就业岗位。怀俄明州的支柱产业采矿业略有下降(-2.5%)。与 2019 年第二季度的新冠疫情之前相比,总就业人数为 1。虽然采矿业就业人数增长了 1%,但仍下降了 20.7%,即减少 4,400 个工作岗位。

不丹贸易统计(2024年第二季度)

gesers Overs,1961,9 rrcs,作为Leada 4,55,235,32),23,363,382 20:75,645,126,126,126,126,236,1,1,1,138,138,60,27,60,6,45,560,560,560,260,260,260,260,82 37,3938,341,361,3 36,64 2,75,69,6254,25,45,4085,43,393,393,13,13,39,39,36,36,46a2 78,07,07,312,120,80,80,80,80,80,80,80,80,80

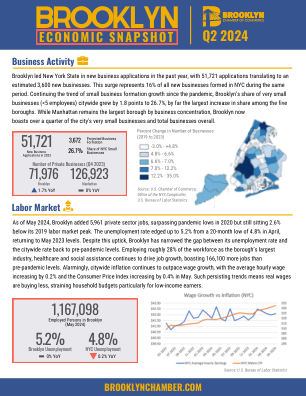

2024 年第二季度布鲁克林经济概况

截至 2024 年 5 月,布鲁克林新增了 5,961 个私营部门就业岗位,超过了 2020 年疫情期间的最低点,但仍比 2019 年劳动力市场峰值低 2.6%。失业率从 4 月份的 20 个月低点 4.8% 上升至 5.2%,回到 2023 年 5 月的水平。尽管失业率有所上升,但布鲁克林已将其失业率与全市失业率之间的差距缩小至疫情前的水平。作为该区最大的行业,医疗保健和社会援助雇用了约 28% 的劳动力,继续推动就业增长,就业岗位比疫情前水平增加了 166,100 个。令人震惊的是,全市通胀率继续超过工资增长,5 月份平均小时工资上涨了 0.2%,消费者价格指数上涨了 0.4%。这种持续的趋势意味着实际工资购买力下降,给家庭预算带来压力,尤其是对于低收入者而言。

Emerson 2022 年第二季度收益报告

本演示文稿中的陈述以及我们对非严格历史性问题的评论和回答可能是“前瞻性”陈述,涉及风险和不确定性,艾默生不承担更新任何此类陈述以反映后续发展的义务。这些风险和不确定因素包括公司能否按照预期的条款和条件成功完成拟议的 AspenTech 交易,以及交易的财务影响、COVID-19 疫情和俄乌冲突的范围、持续时间和最终影响,以及经济和货币状况、市场需求(包括与疫情和石油和天然气价格下跌和波动相关的需求)、定价、知识产权保护、网络安全、关税、竞争和技术因素、通货膨胀等,如公司最近提交给美国证券交易委员会的 10-K 表年度报告和后续报告中所述。本文中包含的展望代表公司对其综合业绩的预期,不包括预期的 AspenTech 和 Therm-O-Disc 交易,以及退出俄罗斯业务的影响,但本文所述情况除外。

2022 年第二季度财务报告 | 瑞士信贷

在本报告中,除非上下文另有要求,“瑞信集团”、“瑞信”、“集团”、“我们”和“我们的”等术语均指瑞信集团股份有限公司及其合并子公司。瑞信股份有限公司是集团的直接银行子公司,其业务与集团基本相似,当涉及的内容相同或基本相似时,我们使用这些术语来指代两者。当我们仅指瑞信股份有限公司及其合并子公司时,我们使用术语“银行”。当我们仅指独立母公司瑞信股份有限公司时,我们使用术语“银行母公司”。本报告背面的缩写列表中解释了缩写的含义。本报告中引用的出版物(无论是通过网站链接还是其他方式)均未纳入本报告中。在各种表格中,使用“-”表示无意义或不适用。

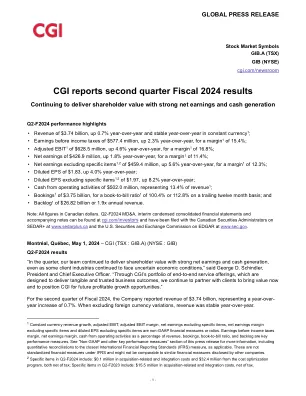

CGI 公布 2024 财年第二季度业绩

1 固定汇率收入增长、调整后息税前利润、调整后息税前利润率、扣除特定项目的净收益、扣除特定项目的净收益率和扣除特定项目的摊薄每股收益均为非 GAAP 财务指标或比率。所得税前利润率、净收益率、经营活动现金占收入的百分比、订单、订单出货比和积压订单均为关键绩效指标。请参阅本新闻稿的“非 GAAP 和其他关键绩效指标”部分了解更多信息,包括与最接近的国际财务报告准则 (IFRS) 指标的定量对账(如适用)。这些不是 IFRS 下的标准财务指标,可能无法与其他公司披露的类似财务指标进行比较。

2024 年第二季度金融科技市场更新

Houlihan Lokey 的金融科技专职团队以公司领先的技术和金融服务专业知识为基础,彰显了公司对金融科技未来的信念和承诺。我们的报道围绕深厚的终端市场专业知识展开,并由专门的高级银行家负责金融科技的各个垂直领域。

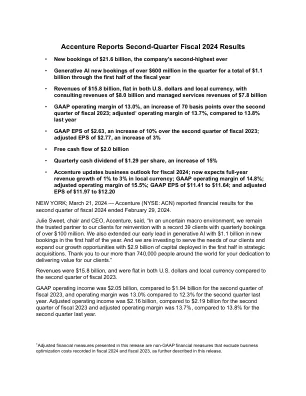

埃森哲公布 2024 财年第二季度业绩

埃森哲是一家全球领先的专业服务公司,帮助全球领先的企业、政府和其他组织构建数字核心、优化运营、加速收入增长和增强公民服务,从而快速、大规模地创造有形价值。我们是一家以人才和创新为主导的公司,拥有 742,000 名员工,为 120 多个国家的客户提供服务。技术是当今变革的核心,我们是推动这一变革的全球领导者之一,拥有强大的生态系统关系。我们将我们在云、数据和人工智能方面的技术优势和领导地位与无与伦比的行业经验、职能专业知识和全球交付能力相结合。我们拥有广泛的服务、解决方案和资产,涵盖战略与咨询、技术、运营、行业 X 和 Song,因此我们能够提供切实的成果。这些能力,加上我们共同成功的文化和创造 360° 价值的承诺,使我们能够帮助客户重塑和建立值得信赖的持久关系。我们衡量成功的标准是我们为客户、彼此、股东、合作伙伴和社区创造的 360° 价值。请访问我们的网站 www.accenture.com。