XiaoMi-AI文件搜索系统

World File Search System等价物

2022-23 年度账目

注释 1 重要会计政策摘要 77 注释 2 对 2021/22 年度经审计年度账目的调整 84 注释 3 已发布但尚未采用的会计准则 84 注释 4 应用会计政策时的关键判断 84 注释 5 对未来作出的假设和其他主要估计不确定性来源 85 注释 6 资产负债表日后事项 85 注释 7 支出及资金分析 86 注释 8 收入和支出的主要项目 89 注释 9 融资和投资收入与支出 89 注释 10 税收和非特定补助金收入 90 注释 11 代理服务 90 注释 12 外部审计费用 90 注释 13 补助金收入 91 注释 14 根据规章制度进行的会计基础与资金基础之间的调整 92 注释 15 转入/(转出)其他法定储备金 94 注释16 物业、厂房及设备 95 附注 17 其他资产 - 无形资产、遗产资产及持有待售资产 98 附注 18 资本支出及融资 99 附注 19 长期债务人 99 附注 20 短期债务人 100 附注 21 现金及现金等价物 100 附注 22 短期债权人 100 附注 23 短期负债 101 附注 24 拨备 101 附注 25 私人融资计划及类似合同 101 附注 26 终止福利 102 附注 27 确定福利养老金计划 103 附注 28 按确定缴款计划核算的养老金计划 105 附注 29 邓弗里斯和加洛韦市议会养老基金 106 附注 30 可用储备金 106 附注 31 不可用储备金 109 附注32 租赁 111 注释 33 金融工具 112 注释 34 金融工具产生的风险的性质和程度 113 注释 35 现金流 经营活动 115 注释 36 关联方 116 注释 37 或有负债 116 注释 38 或有资产 117

珀斯及金罗斯市议会年度帐目...

附注 1 会计政策 30 附注 2 已发布但尚未采用的会计准则 39 附注 3 运用会计政策时的关键判断 40 附注 4 对未来作出的假设和其他主要的估计不确定性来源 40 附注 5 根据规章制度对会计基础和筹资基础进行的调整 42 附注 6 支出和筹资分析 43 附注 7 转入/转出普通基金储备金 46 附注 8 其他经营支出/收入 48 附注 9 融资和投资收入和支出 48 附注 10 税收和非特定补助收入 48 附注 11 收入和支出的重要项目 48 附注 12 债务重组溢价和折价的减记 48 附注 13 一般补助、遗赠和捐赠 49 附注 14 按性质分析的支出和收入 49 附注15 代理服务 50 附注 16 外部审计成本 51 附注 17 终止福利 51 附注 18 离职后福利 51 附注 19 关联方 56 附注 20 租赁 57 附注 21 物业、厂房及设备 58 附注 22 遗产资产 63 附注 23 投资物业 64 附注 24 无形资产 65 附注 25 持有待售资产 66 附注 26 长期应收账款 66 附注 27 存货 66 附注 28 应收账款 66 附注 29 债权人 67 附注 30 坏账及可疑账款以外的拨备 67 附注 31 可用储备金 67 附注 32 不可用储备金 67 附注 33 减值损失 70 附注 34 赠款 70 附注 35 资本支出和资本融资 71 附注 36公共财政计划和类似合同 71 附注 37 年度账目授权 72 附注 38 或有负债 73 附注 39 金融工具 74 附注 40 权力下放学校管理 (DSM) 学校 78 附注 41 运营活动 78 附注 42 投资活动 78 附注 43 融资活动 78 附注 44 现金和现金等价物 79 附注 45 信托基金 79 附注 46 法定贷款基金 79

韦尔半导体 (603501 CH)

2019 年第四季度 2020 年第一季度 2020 年第二季度 2020 年第三季度 2020 年第四季度 2021 年第一季度 2021 年第二季度 2021 年第三季度 预估 2021 年第四季度 预估 2019 年 12 月 31 日 2020 年 3 月 31 日 2020 年 6 月 30 日 2020 年 9 月 30 日 2020 年 12 月 31 日 2021 年 3 月 31 日 2021 年 6 月 30 日 2021 年 9 月 30 日 2021 年 12 月 31 日 市值 118,725 131,544 170,400 149,660 199,973 222,279 278,945 现金及现金等价物 3,128 3,579 2,730 3,032 5,436 7,685 7,282 优先股及其他 29 6 304 290 286 366 399 总负债 5,029 5,652 6,283 6,411 6,222 8,595 8,892 企业价值 120,655 133,623 174,257 153,330 201,045 223,555 280,954 销售额 4,226 3,817 4,226 5,926 5,855 6,212 6,236 7,298 7,627 增长率 %, 同比 -36 44 38 60 39 63 48 23 30 毛利 1,232 1,230 1,371 1,653 1,675 2,014 2,105 2,390 2,551 利润率 (%) 29 32 32 28 29 32 34 33 33 EBITDA — — — — — — — 1,744 1,537 利润率 (%) — — — — — — — 24 20 净收入 217 438 507 662 693 949 1,029 1,320 1,204 利润率 (%) 5 11 12 11 12 15 16 18 16 每股收益 0.26 0.51 0.60 0.78 0.81 1.09 1.18 1.43 1.40 增长率,同比 — 952 443 631 210 112 96 82 72 营业活动现金流 967 -148 225 104 2,844 419 584 资本支出 -512 -224 -366 -300 -244 -183 -274 自由现金流 455 -372 -140 -196 2,600 236 310 股份。这是彭博调整后的数据,因此可能与该公司公布的数据或财务报表有所不同。资料来源:彭博社、Hana Financial Investment

关键信息文件

这是一家在英格兰和威尔士注册成立的封闭式投资公司。 目标 投资目标 公司寻求通过投资多元化的公用事业规模能源存储项目组合,为投资者提供长期可持续且有吸引力的股息。此外,公司还寻求通过根据公司的投资政策对超过目标股息的净现金进行再投资,为投资者提供资本增长要素。 投资政策 各个项目将由特殊目的载体持有,公司将通过股权和/或债务工具对其进行投资。通常,每个特殊目的载体将持有一个项目,但也可能存在一个特殊目的载体拥有多个项目的机会。公司通常会通过直接或间接持有此类特殊目的载体高达 100% 的股份来寻求法律和运营控制权,但可以参与合资企业或收购少数股权,这种方法使公司能够接触公司投资政策范围内的资产,而公司原本无法以全资方式收购这些资产。在这种情况下,公司将寻求通过股东协议和其他交易文件中的通常保护条款来确保其股东权利。公司目前打算主要投资使用锂离子电池技术的储能项目,因为公司认为这种技术具有最佳的风险/回报特征。然而,公司最终不知道其项目使用哪种储能技术,并将监控使用替代电池技术的项目。公司可以将为营运资本目的而持有的现金和待投资或分配的现金或准现金等价物(包括货币市场基金)进行投资。公司可能会就货币、利率和/或电价达成对冲安排。公司不会出于投机目的进行衍生品交易。公司打算持有其投资直至其使用寿命结束。但是,如果公司的投资经理确定这种变现符合公司的利益,则可以处置或以其他方式变现资产。投资限制董事会的杠杆政策将严格限制借款在任何时候不超过总资产的 30%。如果董事们将来对这项政策的看法发生变化,他们将向股东提交进一步批准。目标散户投资者该产品面向机构投资者、专业建议的散户投资者和非建议的散户投资者,至少具备基本的市场知识和投资股票的经验,寻求获得英国、爱尔兰、德克萨斯州、加利福尼亚州和欧洲大陆的多元化公用事业级储能产品组合的投资者。本产品不适用于无法接受损失部分或全部投资风险或不希望持有投资至少五年的投资者。到期日根据下文所述的延续投票安排,本产品没有到期日。

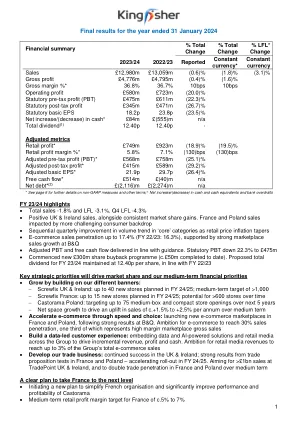

截至 2024 年 1 月 31 日止年度的最终业绩

* 有关非 GAAP 指标和其他条款的更多详情,请参阅第 6 页;± 现金和现金等价物以及银行透支的净增加/(减少)额 23/24 财年亮点 • 总销售额 -1.8% 和 LFL -3.1%。第四季度 LFL -4.3% • 英国和爱尔兰销售额呈正增长,同时市场份额持续增长。法国和波兰的销售受到更具挑战性的消费背景的影响 • 随着零售价格通胀逐渐减弱,“核心”类别的销量趋势逐季改善 • 电子商务销售渗透率高达 17.4%(22/23 财年:16.3%),受 B&Q 强劲的市场销售增长推动 • 调整后的 PBT 和自由现金流符合指引。法定 PBT 下降 22.3% 至 4.75 亿英镑 • 启动新的 3 亿英镑股票回购计划(迄今已完成约 5000 万英镑)。 23/24 财年拟议总股息维持在每股 12.40 便士,与 22/23 财年一致 关键战略重点将推动市场份额和我们的中期财务重点 • 通过构建我们的不同旗帜实现增长: − Screwfix 英国和爱尔兰:24/25 财年计划开设最多 40 家新店;中期目标为 >1,000 家 − Screwfix 法国:24/25 财年计划开设最多 15 家新店;随着时间的推移,有可能开设 >600 家店 − Castorama 波兰:目标是在未来 5 年内开设最多 75 家中型和紧凑型商店 − 净空间增长将推动中期内销售额每年增长 c.+1.5% 至 +2.5% • 通过速度和选择加速电子商务:继 B&Q 取得强劲业绩后,在法国和波兰推出新的电子商务市场。目标是使电子商务的销售渗透率达到 30%,其中三分之一代表高利润的市场总销售额 • 构建数据主导的客户体验:在整个集团内嵌入数据和人工智能解决方案以及零售媒体,以推动增量收入、利润和现金。 目标是使零售媒体收入达到集团电子商务总销售额的 3% • 发展我们的贸易业务:在英国和爱尔兰继续取得成功;在法国和波兰的贸易主张测试取得强劲成果——在 24/25 财年加速推出。目标是在英国和爱尔兰的 TradePoint 实现 >10 亿英镑的销售额,并在中期内将法国和波兰的贸易渗透率翻一番 将法国提升到新水平的明确计划 • 启动一项新计划,简化法国组织并显着提高 Castorama 的绩效和盈利能力 • 法国的中期零售利润率目标为约 5% 至 7%

开发“一次性”基因编辑药物以……

本演示文稿包含《1995 年私人证券诉讼改革法案》所定义的“前瞻性陈述”,涉及重大风险和不确定性,包括有关公司心脏 1 临床试验临床数据的时间和可用性、VERVE-201 临床试验的启动时间、公司的研发计划、公司计划(包括 VERVE- 101 和 VERVE-201)的潜在优势和治疗潜力以及公司认为其现有现金、现金等价物和有价证券足以支付其运营费用的期限的陈述。本演示文稿中包含的所有陈述(历史事实陈述除外)均为前瞻性陈述,包括有关公司战略、未来运营、未来财务状况、前景、计划和管理目标的陈述。 “预期”、“相信”、“继续”、“可能”、“估计”、“预计”、“打算”、“或许”、“计划”、“潜在”、“预测”、“预计”、“应该”、“目标”、“将”、“会”等词语和类似表述旨在识别前瞻性陈述,但并非所有前瞻性陈述都包含这些识别词。任何前瞻性陈述均基于管理层对未来事件的当前预期,并受多种风险和不确定因素的影响,这些风险和不确定因素可能导致实际结果与此类前瞻性陈述中所述或暗示的结果存在重大不利差异。这些风险和不确定性包括但不限于与公司有限的经营历史有关的风险;公司提交产品候选申请的时间和能力;继续在临床试验中推进其产品候选;按照预期的时间表或完全启动和招募正在进行和未来的临床试验的患者;正确估计公司产品候选的潜在患者群体和/或市场;在临床试验中复制在 VERVE-101 和 VERVE-201 的临床前研究和/或早期临床试验中发现的积极结果;在当前和未来临床试验中按照预期的时间表推进其候选产品的开发;获得、维护或保护与其候选产品相关的知识产权;管理费用;并筹集实现其业务目标所需的大量额外资金。有关其他风险和不确定性以及其他重要因素的讨论,其中任何因素都可能导致公司的实际结果与前瞻性陈述中的结果不同,请参阅“风险因素”部分,以及对潜在风险、不确定性和其他重要因素的讨论,在公司最近向美国证券交易委员会提交的文件以及公司未来向美国证券交易委员会提交的其他文件中。此外,本演示文稿中包含的前瞻性陈述代表公司截至本新闻稿之日的观点,不应被视为代表公司截至本新闻稿之日后任何日期的观点。公司预计后续事件和发展将导致公司的观点发生变化。但是,虽然公司可以选择在未来某个时间点更新这些前瞻性陈述,但公司明确表示不承担任何此类义务。

感知的操纵者:人工智能 (AI) 系统如何设计来误导乔纳森·科勒

人工智能 (AI) 与计算机一样古老,可以追溯到 1945 年的 ENIAC (电子数字积分计算机)。“人工智能之父”约翰·麦卡锡在 1956 年他召集的达特茅斯会议上对人工智能进行了定义,他指出“学习的每个方面或智能的任何其他特征原则上都可以得到如此精确的描述,以至于可以让机器对其进行模拟。” 1958 年,他专门为人工智能开发了 LISP 语言。20 世纪 60 年代、70 年代和 80 年代见证了专家系统和一些自然语言系统的发展。20 世纪 90 年代,机器学习得到了发展。21 世纪的特色是大数据;2010 年代和 2020 年代是神经网络。神经网络理论是在 20 世纪 40 年代发展起来的,第一个神经网络是在 20 世纪 50 年代、60 年代和 70 年代设计的。反向传播训练是在 20 世纪 80 年代发展起来的,循环神经网络和卷积神经网络是在 20 世纪 90 年代和 21 世纪发展起来的,而生成对抗神经网络是在 2014 年发展起来的。2017 年,Vaswani 等人 1 提出了一种新的网络架构 Transformer,它使用了注意力机制,省去了循环和卷积机制,所需的计算量大大减少。这被称为自注意力神经网络。它允许将语句的分析分成几个部分,然后并行分析它们。这是自神经网络诞生以来唯一真正重大的创新,因为它显著减少了推理和训练的计算负荷。神经网络的功能与人脑相同,使用大脑神经元、树突、轴突和突触的数学等价物。计算机和大脑都使用电信号,但神经脉冲是通过电化学方式传输的,这比计算机中的纯电流慢得多。轴突被髓鞘隔离,髓鞘可以大大加快传输速度,大量髓鞘化可以使速度提高 100 倍。2 GPT-3 系统中的人工智能神经网络在 2023 年就已经拥有爱因斯坦的智商,到现在可能已经是人类的 1000 倍。3 神经网络的心理层面在 1993 年由 K. Anders Ericsson 等人在一部被广泛称为“10,000 小时参考”的作品中描述。这适用于任何类型的技能——演奏乐器、做数学、参加体育比赛。当然,那些出类拔萃的人确实练习了很多,但更重要的是深度思考。爱立信并不了解其中的机制。2005 年,R. Douglas Fields 提出了

10-K - 2024 年 1 月 31 日 - 超微半导体公司

本报告中的陈述包括《1995 年私人证券诉讼改革法》所定义的前瞻性陈述。这些前瞻性陈述基于当前的期望和信念,涉及众多风险和不确定性,可能导致实际结果与预期大不相同。这些前瞻性陈述仅代表本新闻稿之日或陈述中所示日期的观点,不应视为对未来事件的预测,因为我们无法向您保证这些陈述中反映的事件或情况将会实现或发生。您可以通过前瞻性术语的使用来识别前瞻性陈述,包括“相信”、“预期”、“可能”、“将”、“应该”、“寻求”、“打算”、“计划”、“形式”、“估计”、“预期”,或这些词语和短语的否定形式、这些词语和短语的其他变体或类似术语。前瞻性陈述涉及以下内容:未来会计规则对 AMD 合并财务报表的可能影响; AMD 产品的需求;AMD 的战略和预期收益;AMD 所涉市场的增长、变化和竞争格局;在可预见的未来,国际销售额将继续占总销售额的很大一部分;AMD 的现金、现金等价物和短期投资余额,加上向 AMD 及其某些子公司提供的某些循环信贷安排(循环信贷协议)、我们的商业票据计划和我们的经营活动现金流,将足以为 AMD 的运营提供资金,包括未来 12 个月及以后的资本支出和购买承诺;AMD 以优惠条件获得足够的外部融资的能力,或者根本无法获得足够的外部融资;AMD 预计,基于管理层目前的知识,与 AMD 当前诉讼相关的潜在责任不会对其财务状况、经营成果或现金流产生重大不利影响;预计与加强和实施信息安全控制相关的持续和增加的成本;所有未开票的应收账款预计将在 12 个月内开票并收回;分配给未满足的剩余履约义务的收入将在未来 12 个月内确认;少数客户未来将继续占 AMD 收入的很大一部分;与人工智能等新兴技术相关的法律和监管环境的发展预期带来的影响;AMD 预计近期不会支付股息;AMD 实现其企业责任计划的能力;预期的未来人工智能技术趋势和发展。有关可能导致实际结果与前瞻性陈述大不相同的因素的讨论,请参阅“第 I 部分,第 1A 项 - 风险因素”和“第 II 部分,第 7 项 - 管理层对财务状况和经营成果的讨论和分析”或 MD&A 中规定的“财务状况”部分,以及本报告下文所述或我们其他美国证券交易委员会 (SEC) 报告和文件中详述的其他风险和不确定性。我们不承担更新前瞻性陈述的义务。

在爱荷华州地方法院的波尔克县法院 DTAP和TDAP在儿童中的有效性 - 阿拉斯加,5月1日... 为什么拥抱而不是禁止人工智能: CLCL 017供应链弹性证书 集中疫苗分销指南

展览B付款计划和条款I.表示帕维(Pavey)代表他向总检察长介绍了所有支票,储蓄,银行,经纪和退休帐户的真实价值,以及所有其他持有现金,股票,共同基金或现金等价物的帐户截至2025年1月17日; b。帕维(Pavey)表示,他在该包裹上只有一个房地产和房屋,代表了他的“宅基地”(根据爱荷华州法典第561.1条的定义),并且没有任何其他房地产的所有权(直接或直接); c。帕维(Pavey)代表他在过去三个月(同意判决之日起)的平均一次性收益,每月不到1,500美元; d。 Pavey没有大量现金,但截至本同意判决之日起已报告给总检察长的其他现金;和e。 Pavey代表他目前不对合伙,合资企业,有限责任公司或公司(退休或经纪帐户中持有的股票或利息除外)持有任何权益。II。 提供文件 在法院批准该同意判决的30天内,总检察长将为Pavey提供财务报表/宣誓书(按照总检察长酌情确定的形式)(财务报表)(财务报表),Pavey同意在院长后30天内在院长向Pavey提供后30天内完成; b。 Pavey同意与财务报表一起提供,总检察长要求验证该表格中提供的信息(例如,付款存单,银行或帐户声明,纳税申报表等)提供的信息。II。提供文件在法院批准该同意判决的30天内,总检察长将为Pavey提供财务报表/宣誓书(按照总检察长酌情确定的形式)(财务报表)(财务报表),Pavey同意在院长后30天内在院长向Pavey提供后30天内完成; b。 Pavey同意与财务报表一起提供,总检察长要求验证该表格中提供的信息(例如,付款存单,银行或帐户声明,纳税申报表等)提供的信息。任何); c。在全额支付消费者的报销金额之前,Pavey同意在4月30日以2026日历年开始的每个日历年之前提供更新,准确的财务报表;和d。在每年7月1日和1月1日的全额支付消费者偿还金额之前,Pavey同意在他的每年7月1日和1月1日通知总检察长,这是他在紧接六个月(分别为1月1日至1月1日至6月30日至7月1日至12月31日)的总可支配收入,并提供总检察官要求她向她提供此类处置收入量的任何文件。必须在适用的六个月结束后30天内不晚于30天进行通知pave。

使用光纤技术的超高速宽带服务的电池备份 SSE 欢迎有机会对 O 的拟议变更发表评论

使用光纤技术的超高速宽带服务的电池备份 SSE 欢迎有机会就 Ofcom 对通过光纤技术向场所提供公共固定电话接入时电池备份提供的期望的拟议变化发表评论。SSE 拥有提供固定电话服务的零售业务,并使用受监管产品批发线路租赁 (WLR) 作为传统铜质电话接入网络零售产品的投入。有数百家零售供应商使用 WLR,并且依靠该产品在批发层面以适合用途的方式提供许多技术一般条件义务。我们已在随附的附录中提供了对咨询问题的答复,但我们的主要意见涉及在任何问题中均未强调或在咨询本身中未大量涉及的问题。我们希望在 Ofcom 的最终声明中看到更清晰的说明,即电池提供的义务在于接入网络的提供商,而不是那些通过该网络提供电话服务的人。第 3.15 段将光纤到户 (FTTP) 安装中通常使用的光网络终端定义为“电子通信网络本身的一部分”,这几乎解决了这个问题。第 2.11 段中提到的早期 Ofcom 指南还提出了网络提供商将为客户端设备提供备用功能的期望。因此,我们认为,在关于该主题的最终声明中,强调网络通信提供商 (CP) 而不是零售供应商 CP 应该:• 提供电池备用;• 考虑增强保护设施和特定场所的脆弱性问题;以及• 在咨询中提出的大多数拟议信息要求以及拟议原则 2 中提出的其他项目中发挥作用是有意义的。我们认为,电池备用的技术要求以及对光功率供应和增强保护等相关事项的持续研究和开发在面向资产的网络 CP 业务中进行是有意义的,而不是要求许多不同的供应业务分别解决。通过这种方式,可以通过网络 CP 业务的批发收费有效地从供应链中收回成本。这种方法还将支持零售电话服务领域的竞争。咨询中提到,英国电信和维珍媒体以及政府的英国宽带交付 (BDUK) 计划下的项目正在推进 FTTP 部署。其中,目前,只有 BT 拥有批发接入义务,因为它在接入市场拥有巨大的市场力量,而且我们了解到,一些 BDUK 项目热衷于提供这种服务。BT 的 WLR 产品(BT 与其零售竞争对手之间的“等价物”)是该接入网络零售层面上激烈竞争的基础,如上所述。我们预计 BT 的零售批发接入义务将在适当的时候扩展到 FTTP 技术产品。但是,如果供应商面临与某些场所和客户额外电池备份相关的额外成本,那么该零售市场的竞争将受到削弱。值得注意的是,在能源行业,电力