XiaoMi-AI文件搜索系统

World File Search System管理者

提高 COVID-19 儿童疫苗接种率的五种做法:将疫情期间的经验教训运用到当前环境中

免疫管理者协会 (AIM) 是一个非营利性会员制协会,由 64 个联邦资助的州、领地和地方公共卫生免疫计划的主管组成。AIM 致力于与全国合作伙伴合作,减少、消除或根除疫苗可预防疾病。AIM 还致力于通过为其计划利益提供支持来确保其成员的成功。自 1999 年以来,AIM 一直致力于促进免疫管理者之间的合作,以有效控制疫苗可预防疾病并提高美国的免疫覆盖率。

ISIF 的影响战略

ISIF 积极投资于风险投资、成长型股权、私募股权和私人信贷基金,这些基金本身投资于处于不同发展阶段的爱尔兰企业(从早期初创企业到更成熟的中小企业,再到有潜力成为爱尔兰下一个独角兽的高增长公司)。在投资基金时,ISIF 希望找到能够补充爱尔兰融资环境的管理者(爱尔兰和国际管理者),其投资重点与 ISIF 发展爱尔兰企业的目标相一致。

禁毒领域的公私伙伴关系

一个相关的研究领域是“代理理论”,用于解释和解决商业委托人和其代理人之间的关系问题,即通常是委托人、股东和作为代理人的公司高管之间的关系。“代理理论”对私营部门更高效率的解释是基于与企业所有权相关的不同代理问题和解决方案的可用性。无论是私营企业还是公共部门企业的管理者,都被认为寻求自身效用的最大化,而不是组织或其所有者(委托人)的效用最大化。然而,在私营企业中,这种分歧通过以下存在而减少:(a)所有权市场,如果所有者对管理绩效不满意,他们可以出售所有权;(b)收购威胁;(c)破产威胁;和(d)管理劳动力市场。就国有企业而言,这些机制大多缺失,所有者与管理者的关系被分解为另外两种代理关系:所有者(公众)与政客,以及政客与管理者——对于这两种关系而言,公司的整体效率一般都不是主要目标。14、15、16、17、18、19

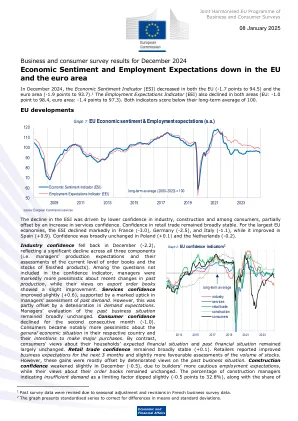

2024 年 12 月商业和消费者调查结果显示欧盟和欧元区经济信心和就业预期下降

12 月份工业信心回落(-2.2),反映出所有三个分项(即管理者的生产预期以及他们对当前订单水平和成品库存的评估)均大幅下降。在信心指标中未包括的问题中,管理者对过去生产的近期变化明显更为悲观,而对出口订单的看法则略有改善。服务业信心略有改善(+0.6),这得益于管理者对过去需求的评估明显上升。然而,这部分被需求预期的恶化所抵消。管理者对过去商业状况的评价基本保持不变。消费者信心连续第二个月下降(-1.0)。消费者对各自国家总体经济形势和大宗采购意图明显变得更加悲观。相比之下,消费者对家庭预期财务状况和过去财务状况的看法基本保持不变。零售贸易信心保持大致稳定(+0.1)。零售商报告称,未来 3 个月的业务预期有所改善,库存量评估也略有好转。然而,这些增长大多被对过去业务状况的恶化看法所抵消。由于建筑商对就业预期更为谨慎,12 月份建筑信心略有减弱(-0.5),而他们对订单的看法保持不变。表示需求不足是限制因素的建筑经理比例略有下降(-0.5 个百分点至 32.8%),同时

欧洲商业周期指标 - 经济与金融

放大到工业信心的各个组成部分,显著的下降是由于其所有组成部分(即管理者的生产预期、对订单和库存的评估)都大幅恶化造成的。在信心指标中未包括的组成部分中,管理者对过去生产的评估和对当前出口订单的评估也显著下降。工业管理者的就业预期(见图 1.1.6)与 3 月份相比显著下降(欧盟为 -4.3,欧盟为 -4.5)。同时,他们的销售价格预期延续了自去年 5 月以来的大幅下降,第二季度末比 3 月份的水平低 13.2(欧盟)/ 13.4(欧盟)点。工业的销售价格预期现在低于长期平均水平。欧盟六大经济体的工业信心均有所恶化。德国(-8.4)、西班牙(-5.1)、意大利(-4.5)和荷兰(-3.5)的工业信心急剧下降,法国(-3.0)和波兰(-2.5)的下降幅度较小。目前,欧盟六大经济体六月份的行业信心水平低于长期平均水平。

中央银行经济透明度和管理...

摘要 随着时间的推移,中央银行增加了有关经济当前和未来状况的私人信息的公开披露。虽然先前的研究主要关注透明度提高带来的好处,但我们提供了潜在的意外成本的分析框架和实证证据。我们发现,中央银行经济透明度 (CBET) 使管理者在做出投资决策时更少地依赖股票价格。这与中央银行的披露将投资者的信息收集和定价从现金流的总体水平部分(管理者没有信息优势)转移到公司水平部分(管理者确实具有信息优势)相一致。当公司不提供指导并且公司股票的噪音交易较低时,结果会很明显。此外,我们表明投资者将搜索工作从总体水平转向公司水平信息,并且暴露程度较高的公司的投资效率相对于暴露程度较低的公司有所下降。使用英格兰银行的通胀报告修正案作为对 CBET 的冲击,结果仍然稳健。

首席执行官需要做些什么才能充分发挥人工智能的潜力

2019 年 4 月,史丹利百得首席执行官 James Loree 在康涅狄格州哈特福德开设了 Manufactory 4.0,这是一座占地 23,000 平方英尺的先进制造工厂和创新孵化器。该设施将接收安装在公司各工厂制造设备上的传感器的数据,帮助运营经理找到提高效率的方法。1

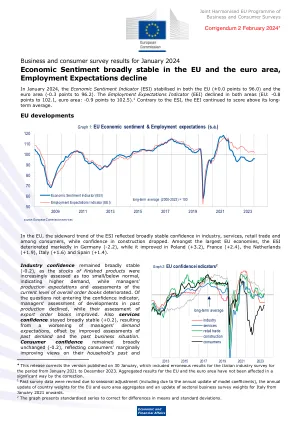

2024 年 1 月商业和消费者调查结果欧盟和欧元区经济情绪总体稳定,就业预期下降

在欧盟,ESI 的横向趋势反映出对工业、服务业、零售贸易和消费者的信心大致稳定,而对建筑业的信心则下降。在欧盟最大的几个经济体中,德国的 ESI 明显恶化(-2.2),而波兰(+3.2)、法国(+2.4)、荷兰(+1.9)、意大利(+1.6)和西班牙(+1.4)的 ESI 有所改善。工业信心保持大致稳定(-0.2),因为成品库存越来越多地被评估为太少/低于正常水平,表明需求增加,而管理者的生产预期和对当前总体订单水平的评估则恶化。在未进入信心指标的问题中,管理者对过去生产发展的评估下降,而对出口订单的评估有所改善。服务业信心也保持大致稳定(+0.2),这是因为管理者的需求预期恶化,但被对过去需求和过去商业状况的评估改善所抵消。消费者信心基本保持不变(-0.2),反映出消费者对其家庭过去和现在状况的看法略有改善。