XiaoMi-AI文件搜索系统

World File Search System精算师

精算科学中的机器学习:增强保险风险管理的预测模型

3哥伦比亚商学院5伊利诺伊理工学院摘要 - 如前所述,就保险公司之间的评估和风险管理而言,ML已成为精算实践的重要工具。通过改进预测模型,精算师可以更好地预测风险,设定适当的价格并做出更好的承保决策。传统的精算实践涉及依赖历史信息和统计公式,但是,当代和大数据需要更好的解决方案。决策树,深度学习的神经网和集成技术,旨在分析大量结构化和非结构化数据的趋势和相关性,这些数据可能很难使用其他技术找到。精算科学中的机器学习涉及在索赔预测,欺诈检测,客户细分和损失建模中使用复杂算法。来自社交媒体,IoT设备和远程信息处理的实时数据具有在馈送ML模型时提供更准确和及时的分析和预测的潜力;这可以提高保险业务和客户满意度的效率(Varney,2019年)。此外,随着使用ML的使用,精算师具有更新模型的能力,并随着时间的流逝而变化的数据和趋势进行必要的更改。尽管如此,精算科学中ML的整合带来了一些挑战。数据质量,模型可解释性以及如何向用户呈现结果。精算的未来在这方面,虽然精算师可以利用复杂算法来开发风险评估的预测模型,但他们还需要确保此类模型是透明的,并遵守设定的法规。因此,本文旨在在精算工作的背景下讨论机器学习方法的机会和局限性,并进一步发展保险风险。

阿拉斯加退休管理委员会 - 财政部

出席的受托人: Bob Williams,主席 Donald Krohn Sandra Ryan Dennis Moen Mike Williams Lorne Bretz Allen Hippler 委员 Deven Mitchell(中午 12:00 离开) 税收部工作人员出席: Zach Hanna,首席投资官 Pamela Leary,财务部主任 Scott Jones,投资运营主管, Sam Hobbs,会计师 5 绩效和分析 Michelle Prebula,投资官 Ryan Kauzlarich,助理审计长 Shane Carson,州投资官 Steve Sikes,州投资官 Sean Howard,州投资官 Chris Madsen,行政运营经理 Tina Martin,会计师 4 Cahal Morehouse,州投资官 Hunter Rombert,投资数据分析师 Grant Ficek,业务分析师 Alysia Jones,董事会联络人 Benjamin Garret,州投资官 Victor Djajalie,州投资官 出席的法律部工作人员: Ben Hofmeister,助理司法部长 出席的行政部工作人员: Hans Zigmund,副专员 出席的投资咨询委员会: W. Jennings Jerrold Mitchell 博士 Ruth Ryerson 行政管理部、退休与福利司 出席人员: Ajay Desai,主任 Kevin Worley,首席财务官 Jim Puckett,首席养老金官 Emily Ricci,首席健康管理人 Kris Humbert,业务整合官 BUCK: David Kershner,首席、咨询精算师 Stephen Oates,首席、健康精算师 Tonya Manning,业务负责人兼首席精算师

2023精算审计报告

对精算假设的适当性的分析; 审查遵守资金标准的假设和方法论; 验证人口统计数据; 确认估值结果,包括确定精算应计责任,正常成本,预期的员工捐款以及任何最近立法的影响; 审查遵守适用法规,TRS政策,规则和法规的精算假设和方法;并符合符合与精算标准,专业行为守则,美国精算师学院精算意见的公开陈述以及适用的GASB陈述的公开标准的准精算原则和实践; 确定资金计算的准确性; 确定推荐雇主和雇员缴纳率的适当性; 精算资产方法的评估; 对承包商的发现,假设,方法论,价格和调整与TRS咨询精算师的测试结果评估和对和解的评估; 评估估值是否适当地反映了根据所需的报告标准(GASB等)披露的信息。)。

公寓雇员养老金信托的养老金计划

致:所有参与者、受益人、参与工会和缴费雇主 特此通知您,2024 年 4 月 1 日,计划精算师向美国财政部和计划赞助商证明,该计划在 2024 年 1 月 1 日开始的计划年度中处于严重濒危状态。联邦法律要求您收到此通知。计划状态证明和本通知是 2006 年《养老金保护法》(PPA)和《国内税收法典》第 432 条针对 2008 年开始的计划年度的多雇主计划所规定的要求。本通知旨在满足该法案的披露要求并告知您本计划的状态。如果精算师证明该计划的状态为濒危(黄色区域)、严重濒危(橙色区域)、危急(红色区域)或危急且下降(深红色区域),则董事会必须以书面形式将此证明通知该计划的参与者和受益人、谈判方、美国劳工部和养老金福利担保公司,并采取行动改善该计划的资金状况。我们理解,像这样的法律要求的通知可能会引起人们对该计划未来的焦虑和担忧。请放心,董事会将继续监测整个 2024 年的经济和市场表现,并致力于维护该计划的福祉。董事会仍然相信该计划将继续为我们的参与者及其家人提供安全的退休福利。严重濒危状态当计划的资产低于其负债的 80% 且计划预计在未来七年内出现资金短缺时,该计划被视为处于严重濒危状态。公寓雇员养老金信托养老金计划的精算师已确认,该计划预计在未来七年内将出现资金短缺,且该计划的资产低于其预计负债的 80%。因此,该计划处于严重濒危状态(橙色区域)。

终身计划 - 回应:退休收入契约

人寿计划、精算师和研究人员的提交 感谢您给我们机会参与咨询过程。人寿计划、精算师和研究人员是 ISS 市场情报的一个高级研究和分析业务部门,专门从事基于事实的澳大利亚零售和批发金融服务、投资、退休和人寿保险市场的测量和分析。人寿计划在退休收入流市场进行了 30 多年的研究。自 2014 年以来,人寿计划一直支持精算师协会退休收入工作组的一个项目。该研究重点是分析退休过渡期和退休账户中的养老金基金成员的养老金和一次性提取行为,使用大量会员级数据摘录。目前,我们正在检查超过 1000 亿美元的会员账户,这些账户来自几个零售、行业基金和公共部门退休金基金。初步研究使用了 2004 年至 2015 年的数据,发现总体而言,会员在提取超过最低要求养老金的一次性金额方面相当保守。这与立场文件中关于过度保守的观点相符,但我们还发现,通过逐级向下研究直至会员级别,在许多情况下,会员的账户资金提取非常迅速。该研究基于自 2015 年以来收集的进一步数据(截至 2019 年 12 月 31 日),结果显示,在很大一部分数据中,会员的养老金和一次性提取经历发生了重大变化。例如,2016 年会员数据的平均提取率为账户余额的 7.75%,其中养老金提取为 6%,额外一次性提取为 1.75%。到 2019 年,平均水平已上升至 9.04%,其中养老金提取占 6.64%,额外一次性提取占 2.4%。

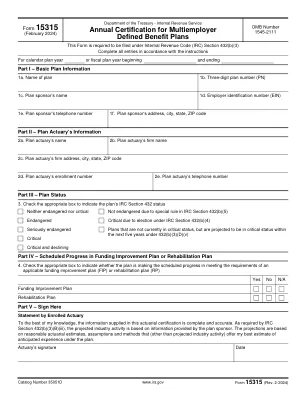

表格15315-多雇主年度认证...

2006年《养老金保护法》(PPA),Pub。L. 109-280,IRC第432节添加到了内部收入法规中。IRC第432(b)条通常规定,登记精算师对多雇主计划的确定是关于该计划处于濒危地位还是计划年度的关键状态。IRC第432(b)(3)条要求计划精心将每个计划年份的认证提交给财政部长和计划发起人。计划精算师必须证明该计划是否处于计划年度的濒危状态(或在计划年度处于濒危状态,但要根据IRC第432(b)(5)条适用特殊规则);该计划是否在计划年度或随后的五个计划年中的任何一个;以及计划年度的计划状态至关重要和状态下降。该认证应包括该计划是否在满足其资金改善或康复计划要求的计划中是否取得了预定的进度。可以将与计划状态确定相关的精算预测,陈述和展览可以附加到此表格上。

Teamsters地方工会第73号退休金计划

是否是,如果是,则,除了下面提供的内容外,申报人必须从计划的注册精算师提供认证,即该计划有资格参加优先级第5组。该认证应专门确定优先级第5组,并包含足够的信息,以证明该计划有资格获得优先级第5组,包括计划预测的细节以及清晰的所有假设,方法和人口普查数据的清晰文档。

歧视:机器学习、人工智能的考虑因素......

本期简报探讨了机器学习算法和人工智能 (AI) 算法中的歧视问题,以及这些模型的底层数据。它将定义歧视(包括区分歧视、不公平歧视和不公正歧视);提出测试和监控算法的实用方法;提供该问题的监管概述;并确定精算师、算法创建者和监管者的考虑因素。