XiaoMi-AI文件搜索系统

World File Search System纳税人

美国国税局信息技术年度评估...

美国国税局的规模和复杂性为其运营带来了独特的挑战。美国国税局在华盛顿特区总部和美国 50 个州及美国属地的 470 多个办事处拥有超过 90,000 名员工,其员工从事从纳税人服务到联邦税法执行等各种税务管理工作。美国国税局广泛依赖计算机系统来支持其收税、处理纳税申报表和执行联邦税法的运营。因此,必须有效保护其计算机系统,以保护敏感的财务和纳税人数据,并使其按预期运行。此外,成功实现美国国税局系统的现代化以及开发和实施新技术对于满足不断变化的业务需求和增强纳税人体验至关重要。

将可再生能源纳入历史税收抵免项目

根据 IRS 规定,请注意:本文中对美国联邦或州税务问题的任何讨论均不旨在供任何纳税人使用,并且不得供任何纳税人用于逃避《国内税收法典》规定的处罚;任何此类建议也不得用于支持交易的推广或营销。本文中对税务问题的任何讨论均不应被视为税务建议或在读者与 Novogradac & Company LLP 和/或本文作者之间建立会计师-客户关系,读者不应依赖这些讨论,因为税务结果取决于每个纳税人的具体情况。读者在采取任何节税策略之前应咨询有能力的税务顾问。作者表达的任何意见或结论均不应被视为 Novogradac & Company LLP 的意见或结论。

解决顶尖金融科技问题

大多数纳税人通常不需要重新审视其2023年的纳税申报单,并且通常可能会继续依靠法规或法规和指导的某种组合,以获得2023纳税申报表的通知。但是,截至2024年9月13日之后的纳税年度纳税人可能需要考虑其2023 - 2024年纳税年度的某些规定。此外,如果纳税人在CAMT下的立场与最终法规不一致的立场,则拟议法规的序言将在过渡年内进行AFSI调整,以实施最终法规。这可能会导致某些纳税人重新考虑某些2023个CAMT职位,同时提交评论,强调了行政上的挑战和不切实际的行为,即追溯采用最终的CAMT法规。

Karnataka GST审核手册

审计是对适用于组织的相关法律要求的对帐户,法定记录和文件的系统独立审查。税务机关的审计需要对纳税人进行此类审查的税收遵守,这不仅是为了确保根据法律要求确保对纳税人的账簿和文件等的努力,而且还反映了正确的责任及其合规性。虽然传统的税收制度依靠每个税务机构通过税收评估来验证每个纳税人的税收合规性,但现代税务机构的各种方法依赖于一种更统一,基于系统和信息的方法,涉及选择案件,统一的审计程序和标准化的审计报告,以分析此类数据的审计结果,以使这些数据进行分析,以使审计和管理的审核和管理更改。

ITC 和 PTC 备忘单

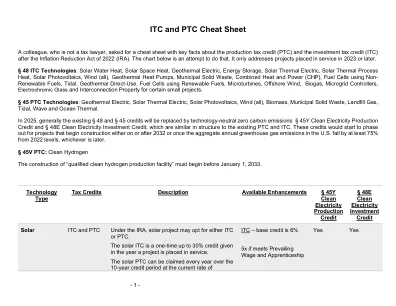

纳税人可以使用符合第 45 条抵免或拟议的第 45U 条核抵免条件的设施生产的电力来生产合格的清洁氢气。对于包括碳捕获设备的设施生产的合格清洁氢气,不得获得抵免,根据第 45Q 条,任何纳税人均可在纳税年度或任何前一纳税年度获得抵免。但是,使用符合 PTC 或 ITC 条件的设施生产的电力来生产清洁氢气的纳税人可以同时申请 PTC/ITC 和第 45V 条生产税收抵免(PTC 要求将电力出售给被视为已满足条件的无关人员)。或者,纳税人可以选择 ITC。

2022 – 2027 年战略计划身份盗窃退税欺诈信息和共享分析中心

身份盗窃退税欺诈信息共享和分析中心 (IDTTRF-ISAC) 于 2017 年 1 月由来自国税局、州税务部门和税务行业的代表开始试点。在过去五个纳税季节中,ISAC 经历了巨大的发展,使其能够退出试点模式,成为税务生态系统欺诈预防工作的运营框架的一部分。该战略计划为 IDTTRF-ISAC 未来的工作制定了指导方针。IDTTRF-ISAC 的三个部门(国税局、各州和行业)都认识到,确保纳税人对自愿纳税遵从系统信心的一个关键因素是向纳税人提供有关其数据保护的保密性。IDTTRF- ISAC 合作伙伴认为保护和适当使用纳税人信息是 IDTTRF-ISAC 工作的核心。

财务策略2024-34

增加了理事会水服务的成本意味着居民的比率增加 这是由提出的电力生成器,u 正在提出这种不同的变化,以确保所有工业/商业纳税人以相同的基础付款,但也要回应理事会对社区的利率率的考虑,而近期这是由提出的电力生成器,u 正在提出这种不同的变化,以确保所有工业/商业纳税人以相同的基础付款,但也要回应理事会对社区的利率率的考虑,而近期正在提出这种不同的变化,以确保所有工业/商业纳税人以相同的基础付款,但也要回应理事会对社区的利率率的考虑,而近期

学生办公室战略 2022 至 2025 年。OfS 2022.15

15. 在根据这一基准对提供商进行监管时,我们采用基于风险和相称的方法。这意味着我们根据对学生和纳税人构成的风险确定优先次序并采取行动,并且我们的干预措施与监管风险相称。这种方法使我们能够尽可能地减轻提供商的负担:对学生和纳税人风险较低的提供商将承担较低的监管负担。

2023 表格 3468 说明

• 政府单位或外国个人或实体用于出租给该单位、个人或实体的合格修复建筑的投资抵免财产;以及租期少于 6 个月的财产; • 通常不能申请投资抵免的免税组织或政府实体必须填写表格 3468 和表格 3800 并将其附到表格 990-T 或其他适用的所得税申报表,以申请第 48C 条抵免或第 48 条抵免,对于任何纳税年度,可根据第 6417 条对此作出选择。请参阅表格 3800 的说明,网址为 IRS.gov/Form3800。 合格进度支出 合格进度支出是指在财产投入使用之前发生的支出,并且纳税人已选择将这些支出视为进度支出。合格进度支出财产是指由纳税人或为纳税人建造的任何财产,并且 (a) 正常建造期为 2 年或以上,并且 (b) 有理由相信该财产在投入使用时将成为纳税人手中的新投资抵免财产。投入使用要求不适用于合格进度支出。