XiaoMi-AI文件搜索系统

World File Search System股利

义隆电子股份有限公司章程

实收资本额时不在此限;另视公司营运需要及法令规定提列特别盈余公积,如尚有盈余并同期初未分配盈余,由董事会拟具盈余分配案,以发行新股方式为之时,应提请股东会决议后分派之。 本公司依公司法规定,授权董事会以三分之二以上董事之出席,及出席董事过半数之决议后,将应分派股息及红利或公司法第二百四十一条第一项规定之法定盈余公积及资本公积之全部或一部以发放现金之方式为之,并报告股东会。股利分派比例如下: 当年度拟分派盈余数额不得低于累积可分配盈余之百分之五十;现金股利,不得低于股利总额之百分之十。 员工酬劳发给股票或现金之对象,得包括符合一定条件之控制或从属公司员工。 第七章附则第三十条:本公司组织规程及办事细则另定之。 第三十一条:本章程未订事项,悉依公司法及其他法令规章办理。

BDO Unibank 2022 年年度报告财务补充

注:除非另有说明,所有财务数据均基于 SEC 格式 1/ 总资本账户,包括非控股权益和优先股 2/ 归属于母银行股东的净收入 3/ 根据 BSP 通函 941 4/ 根据 BSP 通函 1011 5/ 根据经审计的财务报表 6/ 目前,根据 BSP 通函 1024 第 1 节,该比率设定为 0% 7/ 仅限现场、场外和移动 ATM,不包括现金取款机 (CAM) 和自助柜员机 (STM) 8/ 2021 年已调整,以考虑 2022 年 12 月 29 日支付的 20% 股票股利 9/ 未调整 2022 年 12 月支付的 20% 股票股利; 2022 年包括每股 1.00 菲律宾比索的特别现金股息 10/ 年度内支付的现金股息除以年度净利润 11/ 年度内支付的每股普通股现金股息除以年度平均每日收盘价

2021年第四季法人说明会

本期税前净利6,061 折旧及各项摊销257 应收票据及帐款减少364 存货增加(659) 透过损益按公允价值衡量金融资产之评价(损)益(346) 应付票据及帐款减少(118) 其他(296) 营业活动之净现金流入5,263 购置固定资产(153) 收取股利38 透过损益按公允价值衡量之金融资产减资退回股款16 权益法投资减资退回股款4 基金及投资净减少104 三个月以上之定期存款减少数1,010 取得无形资产(106) 因取得子公司产生之现金流入2 因处分子公司产生之现金流入20 存出保证金增加(158) 其他2 投资活动之净现金流入779 发放现金股利(2,623) 短期借款增加10 短期借款减少(20) 存入保证金灭少(3) 库藏股交易(1,077) 租赁本金偿还(194) 非控制权益变动90 融资活动之净现金流出(3,817) 本期现金及约当现金增加数2,225 期初现金及约当现金余额2,030 期末现金及约当现金余额4,255

立即发布经营业绩回顾:

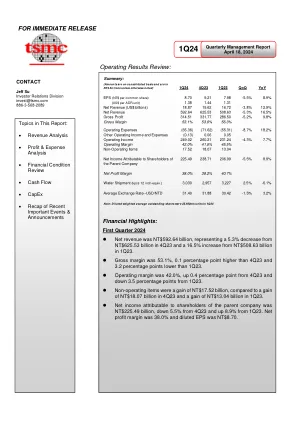

现金流摘要:第一季营运活动现金流总计新台币4,363.1亿元,包括(1)税前利润2,665.4亿元、(2)折旧摊销费用1,590.2亿元、(3)其他营运来源107.5亿元。2024年第一季投资活动净现金流为新台币1,598.1亿元,主要来自资本支出1,813.0亿元。融资活动净现金流为新台币716.8亿元,主要反映派发2023年第二季现金股利778.0亿元,使第一季末现金流增加2,327.7亿元,达16,982.0亿元。

立即发布经营业绩回顾:

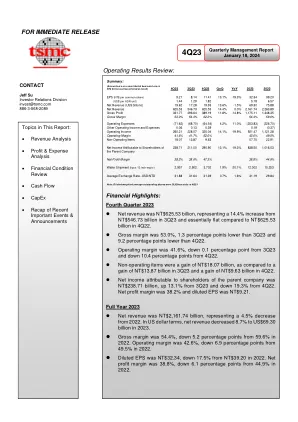

全年营业活动现金流出为新台币12,419.7亿元,其中(1)税前利得9,791.7亿元、(2)折旧摊销5,321.9亿元、(3)其他营业费用2,693.9亿元,主要包括所得税支付、营运资本净变动及其他。投资活动现金流出净额为新台币9,061.2亿元,主要包括资本支出9,498.2亿元。筹资活动现金流出净额为新台币2,048.9亿元,主要反映派发现金股利,部分因应付债券净增加额676亿元及金融负债对冲项下银行借款279亿元所抵销。2023年底现金流出净额为新台币14,654.3亿元。

支持青年发展

•方框5 - 赎回不合格的通知:此处将包括任何具有不合格的光顾的遗产。•方框6 - 国内生产活动扣除(DPAD)或第199a(g)条:将其传递给主要合作社成员的金额。成员可以从其所得税中扣除这一点。基于成员谷物销售向关键合作社的销售。•方框7 - 合格付款:框1、3和5的总和。•方框8 - 第199A节(a)合格的项目:合格的项目包括赞助股利和PERSIMS(框1、3和5)。•方框13 - 指定合作社:如果您是从事农产品制造,生产,增长,提取或销售农产品的农业或园艺合作社,请检查此框。如果您还有有关1099-Pat的其他疑问,请致电515-388-8037与Danielle Kleve联系,或致电515-388-8020与Stacey Webster联系。

基于智慧树规则的方法

每年重组每个索引,此时,如果必要时,每个组件的重量都会调整,以反映其在索引中的股息加权。股息权重定义为每个组件的预计现金股息将在来年支付,除以同一指数中所有组件在同一指数中支付的预计现金股息总和。此商是年度重建索引中分配给指数中每个组件的百分比。预计将要支付的现金股息是通过将公司指定的年度每股股息乘以未偿还的普通股来计算的。每个指数都被计算出来旨在捕获价格升值和总回报,假设股利已重新投资于索引的组成部分。索引是使用可用的主要市场价格计算的。

股息政策是否领导经济?

鉴于这种简单的理论背景,越来越多的文献集中在宏观经济总体(例如产出和通货膨胀)中股票市场的预测作用。Fama(1981,1990),Geske and Roll(1983),Barro(1990),Schwert(1990)和Lee(1992)的早期作品研究了股票市场收益与未来的总体产出,投资,投资或失业率之间的相关性。subsemontonation,文献集中在基于股票的替代预测因子上,其中包括总股利产量(Campbell 1999,Chen和Zhang 2011)。股市波动(Campbell等人2001,郭2002,Andreou,Ghysels和Kourtel-Los 2013);股权风险因素和投资组合收益(Liew and Vassalou 2000,Lamont 2001,Vassalou 2003,Hong,Torfor和Valkanov 2007,Nieto and Nieto and Rubio 2014);或消费率比(Lettau and Ludvigson 2005,Chen and Zhang 2011)。

文晔科技股份有限公司及子公司合并财务报告暨会计师核阅 ...

本期综合损益总额 - - - - - - - 1,688,408 4,490,417 - 6,178,825 57,569 6,236,394 111 年度盈余指拨及分配 提列法定盈余公积 - - - - - 768,307 - ( 768,307) - - - - - 提列特别盈余公积 - - - - - - 1,564,387 ( 1,564,387) - - - - - 普通股股东现金股利 - - - - - - - ( 3,812,065) - - ( 3,812,065) - ( 3,812,065) 特别股股东现金股息 - - - - - - - ( 270,000) - - ( 270,000) - ( 270,000) 员工执行认股权 六(十八)(十九) 30,450 - 2,860 - 103,261 - - - - - 136,571 - 136,571 注销限制员工权利新股 六(十八)(十九) ( 480) - - - 480 - - - - - - - - 限制员工权利新股变动 六(十九)(二十一) - - - - ( 2,245 ) - - - 2,245 - - - - 认列对子公司所有权权益变动 六(十九) - - - - - - - ( 831) - - ( 831) - ( 831) 股份基础给付酬劳成本 六(十七) - - - - 56,208 - - - 27,947 - 84,155 - 84,155 非控制权益减少 六(二十二) - - - - - - - - - - - ( 817) ( 817) 赎回权负债之其他权益增加数 六(二十一) - - - - - - - - 86,470 - 86,470 - 86,470

年终报告-Biogaia

营业利润下降了4%,至4.234亿瑞典克朗(443.1),其工作利润率为30%(34%)。调整后的营业利润增长了8%,达到47760万瑞典克朗(444.2),对应于调整后的营业利润率为34%(34%)。影响可比性的项目主要包括归因于获得5120万瑞典克朗的代谢机的损害损失。此外,影响可比性的项目还包括与意大利分配协议终止210万纳入分配协议有关的诉讼费用。税后的利润为3.514亿瑞典克朗(365.4),下降了4%。每股收益在稀释1之前和之后的每股收益为3.48(3.62)。现金流量为SEK -33060万(66.6)。现金流量包括6.968亿瑞典克朗的股息(292.8)。董事会提议,即将在2025年5月7日举行的年度股东大会根据每股1.95(1.90)的政策批准了普通的股息,加上额外的股息4.95(5.00)每股股息,每股股息总额为SEK 6.90(6.90)的总股利,以相对应,以对应于SEK 698.00万(698.00万)。抗生素耐药性为50万瑞典克朗(4.4)。在1月16日第四季度第四季度结束后,Biogaia宣布与其在法国合作伙伴终止了分销合同,以直接进行业务。