XiaoMi-AI文件搜索系统

World File Search System股息

Triglav Group 2024未经审计结果

2020年:监管机构呼吁斯洛文尼亚的保险公司中止股息支出。在2021年:特里格拉夫满足了监管机构对与大流行有关的市场不确定性有关的股息支付的要求。在2022年:近年来还考虑了几个方面和情况。

FY24结果公告

Bunzl首席执行官弗兰克·范·赞顿(Frank van Zanten)在评论今天的结果时说:“ 2024年,邦兹(Bunzl)是一个重大战略进步的一年,我们的专门和企业家团队在我们的营业利润率进一步扩大。2024年是收购的创纪录年份,其承诺支出为8.83亿英镑,此外还完成了最初的2.5亿英镑回购,这反映了Bunzl财务状况的实力。我们有大量的净空,可以继续进行自基金的价值收购,并获得额外的资本回报到股东的回报,而我们的收购管道仍然活跃。bunzl在长期内已提供了巨大的股东价值,自2004年以来,调整后每股收益的复合年增长率。div>。在2024年,我们将年度股息增长的往绩扩展到了连续32年,反映了我们的弹性业务模型。我们的战略保持一致,我对Bunzl将继续为所有利益相关者创造韧性,可持续性,长期价值。” *替代性能度量(请参阅注释2)†在我们的Nisbets业务中不受控制的年度利润为60万英镑后,董事会建议每股53.8p的最终股息包括20.1p的2024年临时股息,每股总股息为73.9便士,比2023年的每股股息增加了8.2%。≠以恒定汇率

ANZ Group Holdings Limited

付款日期2024年临时股息2024年7月1日股息再投资计划和奖金选择计划ANZ Group Holdings Limited具有股息再投资计划(DRP)和奖金期权计划(BOP),该计划将在拟议的2024年临时股息中运作。对于2024年临时股息,澳新银行打算通过在市场上购买DRP下的股票,并通过新股份发行。将使用DRP和BOP规定的股份数量来使用,将通过参考所有在ASX和CBOE Australia的普通交易中出售的所有全额付费的ANZ普通股的每日量量的平均销售价格的算术平均值来计算。 定价期限为10个交易日,或在定价期开始之日开放交易之前,ANZ建议的较长时期。 DRP和BOP下提供的股票在所有方面都将与现有的完全付费的ANZ普通股一起排名。 的选举通知,希望开始,停止或改变其参与DRP或BOP的2024年临时股息的公告,必须在2024年5月15日(澳大利亚东部标准时间)之前收到ANZ的股票注册商。,将通过参考所有在ASX和CBOE Australia的普通交易中出售的所有全额付费的ANZ普通股的每日量量的平均销售价格的算术平均值来计算。定价期限为10个交易日,或在定价期开始之日开放交易之前,ANZ建议的较长时期。DRP和BOP下提供的股票在所有方面都将与现有的完全付费的ANZ普通股一起排名。的选举通知,希望开始,停止或改变其参与DRP或BOP的2024年临时股息的公告,必须在2024年5月15日(澳大利亚东部标准时间)之前收到ANZ的股票注册商。在接受股东的有效相反说明的前提下,应向股东支付的股息在英国(包括频道群岛和曼岛)或新西兰的注册地址,或新西兰将分别转换为英镑或新西兰美元,以2024年5月17日计算的汇率。

竞争法:南部非洲法兰酮(PTY)Ltd&Lesedi核服务(PTY)Ltd

被要求付费参加ESOP。o应该通过名义供应商的资金来资助ESOP,概念供应商的资金将提供固定的trick流股息,其中至少有35%的宣布的股息将支付给受益人,其余的65%用于为供应商提供的供应商提供的贷款,直到供应量为止。o一旦任何贷款资金都被撤消,由于受益人而宣布的股息中有100%将分配给受益人。o合并各方必须做出规定,并支付独立法律和财务专家代表工人在Esop机构谈判中行事的合理费用(“规定”)。为了避免疑问,该规定应无需支付雇员的费用,并且不得影响工人引起的任何股息流。o合并方与任何独立的法律和财务专家之间的任何争议,必须通过仲裁或任何其他相互商定的争议解决机制来解决费用 /成本的合理性。治理o合格雇员将在董事会中代表

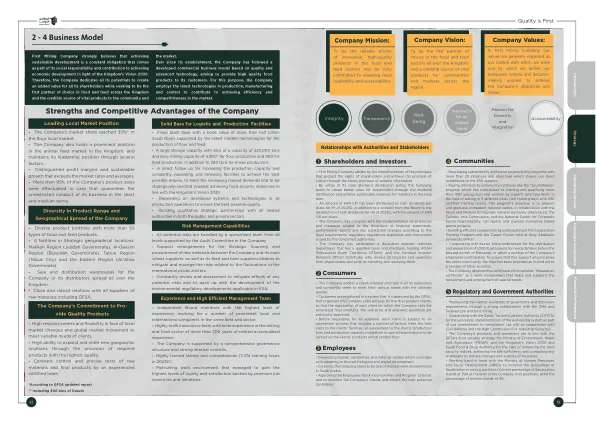

2 - 4 商业模式

- First Milling Company 遵守保护股东权利的原则,并通过及时提供适当的信息实现公正原则。 - 凭借其明确的股息分配政策,公司寻求通过股息分配为股东创造更好的价值,并为投资者实现长期可持续的收入。 - 2023 年上半年已派发每股 1.37 沙特里亚尔的现金股息,此外董事会还同意 2023 年下半年派发每股 1.41 沙特里亚尔的现金股息。 - 公司完全遵守与披露财务报表、业绩报告和任何重大变更有关的所有政策和措施的实施,符合适用的法律要求、监管规定和有关部门发布的指示。 - 公司已成立专门的投资者关系部门,拥有一支合格的团队和成员,持有 IFSAH 专业考试证书 (IFSAH) 和注册投资者关系官证书,负责接收股东的所有询问和问题,并致力于处理和解决这些问题。

年终报告-Biogaia

营业利润下降了4%,至4.234亿瑞典克朗(443.1),其工作利润率为30%(34%)。调整后的营业利润增长了8%,达到47760万瑞典克朗(444.2),对应于调整后的营业利润率为34%(34%)。影响可比性的项目主要包括归因于获得5120万瑞典克朗的代谢机的损害损失。此外,影响可比性的项目还包括与意大利分配协议终止210万纳入分配协议有关的诉讼费用。税后的利润为3.514亿瑞典克朗(365.4),下降了4%。每股收益在稀释1之前和之后的每股收益为3.48(3.62)。现金流量为SEK -33060万(66.6)。现金流量包括6.968亿瑞典克朗的股息(292.8)。董事会提议,即将在2025年5月7日举行的年度股东大会根据每股1.95(1.90)的政策批准了普通的股息,加上额外的股息4.95(5.00)每股股息,每股股息总额为SEK 6.90(6.90)的总股利,以相对应,以对应于SEK 698.00万(698.00万)。抗生素耐药性为50万瑞典克朗(4.4)。在1月16日第四季度第四季度结束后,Biogaia宣布与其在法国合作伙伴终止了分销合同,以直接进行业务。

评论| 4Q24 Voya大帽核值SMA(美林)积极管理的高点产量和股息增长股票的投资组合

•在2024年第四季度,股票市场经历了不同的回报。国内大型和小型股票带来了正回报,而价值指数和国际市场的收益下降。周期性部门,例如消费者酌情,财务和技术,表现优于防御部门。增长因子导致绩效,而价值因素下降。•在截至2024年12月31日的季度中,由于有利的股票选择,SMA的表现优于收费基础。信息技术,工业和金融部门中的股票选择最大。相反,在通信服务,医疗保健和公用事业中的选择不受绩效的影响。•2025年的股票前景谨慎乐观,因为美国经济保持强劲,预计特朗普政府将在放松管制和税收方面执行有利的政策。但是,关税,通货膨胀和地缘政治等风险可能会导致波动。

2022 年年度报告和账目 - TREATT

1 不包括 2018 年、2019 年和 2020 年已终止的业务。2021 年和 2022 年没有已终止的业务。 2 营业利润计算为扣除净财务成本和税项前的利润。 3 不包括特殊项目,其详情载于财务报表附注 8。 4 计算财务关键绩效指标的方法载于第 22 页。 5 平均资本使用回报率被视为替代绩效衡量标准,有关这些标准和等效法定衡量标准的详情载于财务报表附注 31。 6 每股股息与相应财政年度宣派的中期股息和拟议的末期股息有关,其详情载于财务报表附注 10。

2024表格8615

•如果第8行不包括任何净资本收益或合格的股息,请使用税务表或税收计算工作表来弄清此税。但是,如果使用附表J来弄清父母的退货税,请使用它来弄清此税。•如果第8行包括任何净资本收益或合格的股息,请使用合格的股息和资本收益税务工作表来弄清此税。有关详细信息,请参见表格8615,第9行的说明。但是,如果孩子,父母或任何其他孩子的利率收益为28%或第1250节收益,请使用附表D税务工作表。但是,如果使用附表J来弄清父母的退货税,请使用它来弄清此税。

Triglav Group 2024 年前 9 个月业绩及展望

每股股息为 1.75 欧元(股息收益率为 5%)。评级机构 S&P 和 AM Best 确认其信用评级为“A”/“稳定”。2023 年补充医疗保险价格管制将获得国家补偿。发行次级债券。子公司 Triglav、Zdravstvena zavarovalnica 与母公司 Zavarovalnica Triglav 合并。