XiaoMi-AI文件搜索系统

World File Search System表及

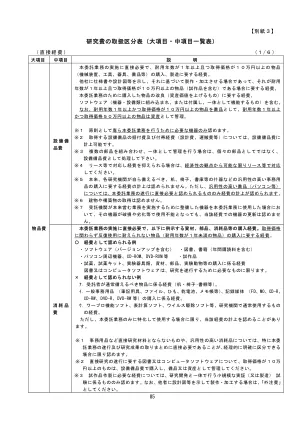

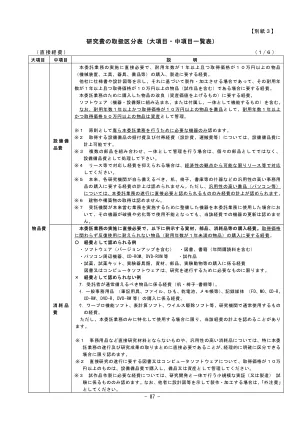

研究费の取扱区分表(大项目・中项目一覧表)

。 《竞争性基金间接费用执行通用指南》(有关部委竞争性研究基金联络委员会2001年4月20日通过(请参阅最新版本)) 可用于附表1所列费用*计算间接费用时,不足1日元的小数部分向下舍入。

科研经费分类表(大项/中项列表)

。 《竞争性基金间接费用执行通用指南》(有关部委竞争性研究基金联络委员会2001年4月20日通过(请参阅最新版本)) 可用于附表1所列费用*计算间接费用时,不足1日元的小数部分向下舍入。

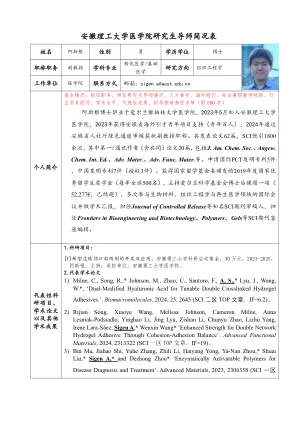

安徽理工大学医学院研究生导师简况表

基于前期开发的功能性高分子生物材料构建了一系列可注射水凝胶体系,包括基 于 “ thiol-ene ” 点击化学反应构建的超支化聚合物/巯基功能化细胞外基质材料交 联水凝胶体系【Acta Biomaterialia 2018, 75, 63; Biomater.Sci.2021, 9, 4139】、基于动态共价化学交联的自愈合可注射水凝胶体系【ACS Appl.Mater.Interfaces 2020, 12, 38918; Applied Materials Today 2021, 22, 100967】 以及基于离子交联和氢键作用的双网络水凝胶体系【Adv.Funct.Mater.2024, 2313322】。创建的超支化聚合物与巯基功能化透明质酸/硫酸软骨素水凝胶可结 合干细胞作为复合型组织修复材料,在创面愈合以及软骨修复方面展现出了显着 的组织再生效果。开发的基于席夫碱动态化学交联水凝胶具有良好的可注射性、 自愈合性以及组织粘附性,在生物3D 打印以及软组织粘附生物胶水方面展现出了 优越的应用前景。

NK Cover 相关 pdf - ClassNK

欢迎阅读 2000 年 ClassNK 年度报告。继去年庆祝公司成立 100 周年的兴奋之情之后,我曾一度认为今年可能会有些低迷。但我向你保证,事实并非如此。NK 继续稳步增长,总吨位现已超过 1.11 亿吨,而我们的国际网络也不断扩大,包括美国的诺福克,更不用说在日本仙台的新办事处了。虽然国内市场有所改善,但我必须说,韩国和中国造船业的增长率显然为新世纪带来了最大的机遇,同时也带来了最大的挑战。发展新业务关系的机会几乎每天都在出现,正如你稍后将读到的,NK 正在韩国、中国、越南和新加坡等国监督新建造项目。此外,随着贸易的增长,特别是随着中国加入世贸组织,预计该地区的常规调查工作量也会增加。毋庸置疑,NK 在中国的 8 个办事处和韩国的 3 个办事处是最繁忙的办事处之一。但与任何不断扩展的服务网络一样,最大的挑战在于保持最高质量,同时满足客户日益增长的需求。我相信人力资源和培训是应对这一挑战的关键。因此我们

NK 表纸关系 pdf - ClassNK

欢迎阅读 2000 年 ClassNK 年度报告。继去年庆祝我们成立 100 周年的兴奋之后,有人偶尔向我暗示,今年可能会有所下滑。但请让我向您保证,事实并非如此。NK 继续稳步增长,总吨位现已超过 1.11 亿吨,而我们的国际网络也不断扩大,包括美国的诺福克,更不用说在日本仙台的新办事处了。虽然国内市场有所改善,但我必须说,韩国和中国造船业的增长率显然为新世纪带来了最大的机遇,同时也带来了最大的挑战。几乎每天都会出现发展新业务关系的机会,正如您稍后将读到的,NK 正在韩国、中国、越南和新加坡等地监管新建筑项目。此外,贸易增长,特别是随着中国加入世贸组织,预计也将导致该地区的定期调查工作量增加。毋庸置疑,NK 在中国的 8 个办事处和韩国的 3 个办事处是最繁忙的办事处之一。但与任何扩展的服务网络一样,最大的挑战在于保持最高质量,同时满足客户日益增长的需求。我认为人力资源和培训是应对这一挑战的关键。因此我们

使用日语 50 音表的 SSVEP-BCI

摘要 - 在输入非字母语言的字母时,有两种输入界面:罗马输入或输入语言字母。当输入日文字母时,日文五十字母类型界面比字母界面更有效。在使用 EEG 输入字母的界面中,使用视觉诱发电位之一的稳态视觉诱发电位 (SSVEP) 的界面称为 SSVEP-脑机接口 (BCI)。本研究的目的是设计和评估使用日文五十字母类型的 SSVEP-BCI,它比使用字母表的罗马字母输入更有效。为了处理 SSVEP-BCI 中的 50 种不同输入类型,我们提出了刺激频率设计和显示空间融合和分析算法等方法。特别是,使用显示空间中的位置关系对 SSVEP-BCI 的分析方法包含许多新颖之处。结果,我们实现了 77.10% 的准确率和 75.08 位/分钟的 ITR。这相当于每分钟输入15.42个50字的日文字母。我们还评估了显示空间中输入和输出对象的位置关系。研究表明,由于选择了显示空间中水平相邻的对象,因此存在许多误判。