XiaoMi-AI文件搜索系统

World File Search System装机容量

2023 年可再生能源 - 净值

在现有政策和市场条件下,预计到 2028 年全球可再生能源装机容量将达到 7,300 吉瓦。按照这一增长轨迹,到 2030 年全球装机容量将增至目前水平的 2.5 倍,但仍达不到增幅三倍的目标。各国政府可以通过克服当前挑战和加快落实现有政策来缩小差距,到 2030 年达到 11,000 吉瓦以上的目标。这些挑战主要分为四类,且各国情况不同:1) 政策不确定性和对新宏观经济环境的政策响应延迟;2) 电网基础设施投资不足阻碍可再生能源的更快扩张;3) 繁琐的行政壁垒和许可程序以及社会接受度问题;4) 新兴和发展中经济体融资不足。本报告的加速案例显示,应对这些挑战可使可再生能源增长率提高近 21%,推动世界朝着实现全球增幅三倍承诺的方向前进。

2023 年可再生能源 - 净值

在现有政策和市场条件下,预计到 2028 年全球可再生能源装机容量将达到 7,300 吉瓦。按照这一增长轨迹,到 2030 年全球装机容量将增至目前水平的 2.5 倍,但仍达不到增幅三倍的目标。各国政府可以通过克服当前挑战和加快落实现有政策来缩小差距,到 2030 年达到 11,000 吉瓦以上的目标。这些挑战主要分为四类,且各国情况不同:1) 政策不确定性和对新宏观经济环境的政策响应延迟;2) 电网基础设施投资不足阻碍可再生能源的更快扩张;3) 繁琐的行政壁垒和许可程序以及社会接受度问题;4) 新兴和发展中经济体融资不足。本报告的加速案例显示,应对这些挑战可使可再生能源增长率提高近 21%,推动世界朝着实现全球增幅三倍承诺的方向前进。

每月可再生能源发电量的概述...

图表列表 页码 图 1:全印度每月可再生能源产能增加 02 图 2:全印度每月太阳能产能增加 03 图 3:全印度每月风电产能增加 03 图 4:当月新增可再生能源产能 04 图 5:可再生能源装机容量来源增加 04 图 6:截至 2024 年 4 月 30 日印度装机容量 05 图 7:2024 年 4 月印度总发电量和可再生能源占比 05 图 8:2024 年 4 月各地区可再生能源发电量 06 图 9:2024 年 4 月可再生能源发电来源分类 06 图 10:可再生能源发电量汇总 07 图 11:2024 年 4 月与 2023 年 4 月相比新增可再生能源发电量 07 图 12:2023-24 年可再生能源发电量每月增长情况相对于上一年同一个月

摩洛哥的脱碳之路

摩洛哥丰富的可再生能源资源为该国在能源转型中稳固经济和政治选择提供了前所未有的机会,并将能源转型转变为经济发展的重要杠杆。这一点尤为重要,因为可再生能源的成本在过去 10 年中有所下降 2 ,现在不仅可以创造绿色就业机会,还可以确保经济实现充满活力和弹性的增长,具有强大的潜力。2020 年,摩洛哥近 20% 的电力生产来自可再生能源 (RES),而可再生能源的装机容量约为 36%。摩洛哥的目标是到 2030 年使可再生能源装机容量达到 52%,从而加强该国对能源转型和脱碳的承诺。但是,从社会经济角度来看,这种转型也必须是可持续的,并且必须确保“不让任何人掉队”。因此,有必要量化能源转型的成本和收益,以便确定正确的政策方法并减轻转型对增长的潜在负面影响,特别是在工业竞争力、就业和公民购买力方面。

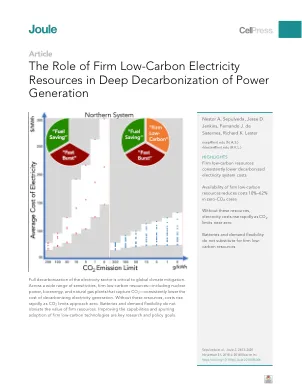

稳定低碳电力资源在发电深度脱碳中的作用

我们研究了稳定低碳资源与可变可再生资源、电池储能、需求灵活性和长距离传输相结合在发电脱碳中的作用。我们评估了近 1,000 个案例,涵盖不同的二氧化碳限值、技术不确定性以及需求和可再生资源潜力的地理差异。在完全脱碳的案例中,核能、具有碳捕获和封存功能的天然气以及生物能源等稳定低碳技术的可用性可将电力成本降低 10% 至 62%。在低于 50 gCO2/kWh 的排放量下,这些资源在绝大多数情况下都会降低成本。此外,随着排放限值的降低,几种资源的装机容量会非单调变化。这强调了需要根据对长期脱碳的贡献而不是中期目标来评估近期的政策和投资决策。所有资源的装机容量也受到不确定技术参数的强烈影响。这强调了广泛的研究组合和灵活的政策支持的重要性,因为它们可以扩大而不是限制未来的选择。

关于“风能行业国内制造能力和潜在网络安全挑战及未来发展方向”的最终报告

这份综合报告深入探讨了印度风能行业的动态格局,旨在应对网络安全的关键挑战并利用机遇。该报告的主要重点是提出由于风力涡轮机原始设备制造商 (OEM) 进口(特别是从中国)风能行业组件而对网络安全的具体担忧。主要问题是 OEM 数据收集服务器位于国外,由于 OEM 未经电网运营商和 MNRE 许可更新风力发电厂设备的操作软件而导致数据和电力系统网络运行中的漏洞等。随着全球风能行业实现大幅增长,2022 年累计装机容量达到 906 吉瓦,同比增长 9%,印度已成为关键参与者。印度的风电装机容量位居全球第四,在实现 2030 年和 2070 年非化石燃料装机容量和净零排放的宏伟目标方面发挥着关键作用。尽管国家风能研究所强调了巨大的潜力,但只有 6% 的评估容量得以实现,这表明还有很大的增长空间。报告强调了支持国内风电制造的强大政策框架,以及关键部件生产面临的挑战,导致严重依赖进口。值得注意的是与中国日益激烈的竞争,中国占全球风力涡轮机组装产能的 61%。报告讨论了旨在促进印度出口的 RoDTEP 计划所面临的挑战,并强调了被排除在预先授权计划之外以及供应链成本增加的问题。报告的后半部分深入探讨了印度风能行业面临的挑战和机遇,重点关注国内制造能力和潜在的网络安全威胁。主要发现和建议总结如下:

NTP 可再生能源有限公司

为重点增加可再生能源领域的产能,NTPC 成立了一家全资子公司,即 NTPC 可再生能源有限公司(“NTPC REL”或“借款人”或“公司”),该公司于 2020 年 10 月 7 日根据《2013 年公司法》成立。作为增加可再生能源组合的一部分,NTPC REL 正致力于在全国各地开发大型可再生能源园区和项目。除此之外,NTPC REL 还在古吉拉特邦卡奇的 Rann 开发印度最大的太阳能发电园区之一,容量为 4,750 兆瓦。NTPC REL 还在积极扩展其在传统太阳能/风能以外的垂直领域的业务,其中包括浮动太阳能、海上风能、RTC 项目和储能。此外,NTPC REL 还在供应可靠且具有成本效益的绿色氢气方面迈出了重大步伐。预计到 25 财年,NTPC REL 的可再生能源装机容量将达到 15 吉瓦左右,到 32 财年,NTPC 的可再生能源装机容量将达到 60 吉瓦。

Plenitude 与 EDPR 签署协议收购三家光伏企业

1 PJM Interconnection LLC 是一家区域性组织,负责运营美国东部电网,服务于特拉华州、伊利诺伊州、印第安纳州、肯塔基州、马里兰州、密歇根州、新泽西州、北卡罗来纳州、俄亥俄州、宾夕法尼亚州、田纳西州、弗吉尼亚州、西弗吉尼亚州和哥伦比亚特区。该网络连接了超过 183 吉瓦的装机容量,为超过 6500 万消费者提供服务。

11. 合并结果 - Portal Gov.br

从装机容量来看(图 11-4),可以观察到巴西电力结构在此期间更加多样化,水电份额的减少被风能和太阳能装机容量的增长所抵消。同样值得注意的是,可再生能源在自产和分布式发电中的份额从 8% 增长到 17%,增加了电力结构中可再生能源的总装机容量。

亚洲发展中国家清洁能源融资

表 1 2000 年和 2018 年亚洲 10 及太平洋地区各部门最终能源消费:不同燃料占比 2 部分国家太阳能潜力及利用情况 12 3 部分国家风能潜力及利用情况 13 4 部分国家水电潜力及利用情况 14 5 部分国家固体生物质能潜力及利用情况 15 6 部分国家废物能源潜力及利用情况 17 7 部分国家地热能潜力及利用情况 18 8 2018 年部分国家交通运输部门能源效率指标(指数形式) 20 9 2018 年部分国家工业部门能源效率指标(指数形式) 20 10 2018 年部分最终用途住宅部门住宅能源强度(指数形式) 21 11 亚洲各次区域能源系统投资亚太地区 23(2016-2050 年年均)12 实施可再生能源促进政策的亚太地区国家 24 13 2019 年、2030 年和 2040 年亚太地区各行业对电力和可再生能源的需求 29 14 2019 年、2030 年和 2040 年部分国家和次区域可再生能源发电装机容量 29 15 国际能源署可持续发展情景下 2019 年、2030 年和 2040 年部分国家和次区域太阳能光伏发电装机容量 30 16 国际能源署可持续发展情景下 2019 年、2030 年、31 和 2040 年部分国家和次区域风电装机容量