XiaoMi-AI文件搜索系统

World File Search System计价

信用违约掉期 - 美联储委员会

摘要:信用违约掉期 (CDS) 是最常见的信用衍生品类型。本文简要介绍了 CDS 市场的历史并讨论了其主要特征。在描述了 CDS 的基本机制之后,我提出了一个简单的估值框架,该框架侧重于现金和 CDS 市场条件之间的关系,以及一种按市价计价现有 CDS 头寸的方法。讨论重点介绍了 2008 年全球金融危机如何帮助塑造了 CDS 市场的当前做法和惯例,包括广泛采用标准化息票和预付保费以及增加对集中交易对手的依赖。我还讨论了 CDS 指数——重点关注它们作为投资者对信用风险态度的关键指标日益重要的作用——并简要分析了它们在严重金融或经济混乱时期的行为,包括与 COVID-19 大流行相关的混乱时期。

年度股东大会 - Savencia Fromage & Dairy

集团自 2021 年 1 月 1 日起强制适用新文本,特别是对 IFRS 4 的修订 - 延长暂时豁免适用 IFRS 9、对 IFRS 9、IAS 39、IFRS 7、IFRS 4 的修订,这些修订属于利率基准改革 - 第二阶段以及 IFRS 16 租金优惠的范围,有效期至 2021 年 6 月 30 日以后。尤其是,就集团层面的这项改革而言,现有的外币合同采用固定利率,而非与 IBOR 利率挂钩。以欧元计价的合同采用固定利率或与 Euribor 挂钩,不受改革影响。2021 年的合同没有与这项改革相关的变化。此外,集团正在研究这对未来几年估值的潜在影响。事实上,一些用于评估金融工具的收益率曲线是基于某些期限的 IBOR,因此必须在需要时进行替换。

SPDR® MSCI 欧洲科技 UCITS ETF

过往表现并非未来表现的指标。费用总额不反映,费用净额反映发行和赎回或购买和出售单位所产生的佣金和成本。如果业绩是根据未以集体投资计划的会计货币计价的总/净资产价值计算的,其价值可能会因货币波动而上升或下降。当基金根据其官方净资产价值 (NAV) 日历关闭,但尽管如此,仍可确定基础证券价格的很大一部分时,将计算技术资产净值。因此,此处所示的过往表现是在需要时使用技术资产净值以及相关期间每个其他工作日的基金官方资产净值计算的。日历年成立表现回报将是部分回报,适用于相关基金或历史表现挂钩基金(以最早者为准)的成立日期在该期间内的年份。

Capital One,NA 2022 IDI 计划 - 公共部分

CONA 的市场风险敞口按照 COFC 和 CONA 董事会批准的风险管理政策和限额进行管理。CONA 的主要市场风险源于利率变化对收益和股权经济价值的影响,以及外汇 (FX) 汇率变化(程度较小)的影响。CONA 采用多种技术来管理利率敏感性,例如通过使用利率衍生品来改变各种资产和负债的期限和重新定价特征。CONA 还使用衍生品对冲以外币计价的风险敞口,以限制收益和资本比率对外汇风险的敞口。CONA 在场外交易 (OTC) 和交易所交易衍生品市场执行衍生合约,其中大部分是利率掉期、外汇掉期和外汇远期。此外,CONA 可能使用各种其他衍生工具来管理利率风险,包括上限、下限、期权、期货和远期合约。

2021 年财务报表

截至 2021 年 12 月 31 日的总资产价值是使用以下估值标准确定的: – 对上市公司的股权投资按估值日前 20 个交易日的收盘价算术平均值估值; – 对非上市公司的股权投资按收购后 12 个月的购买成本估值。随后,股权投资按账面价值或与按比例权益相对应的价值估值,参考估值日可用的最新财务状况表; – 投资性房地产按第三方和内部评估确定的市场价值估值; – 净金融负债包括估值日 Edizione SpA 和 100% 拥有的子持股的金融应付款项,减去同日的现金和现金等价物以及流动金融投资; – 以外币计价的资产和负债按确定净资产价值之日的汇率折算。

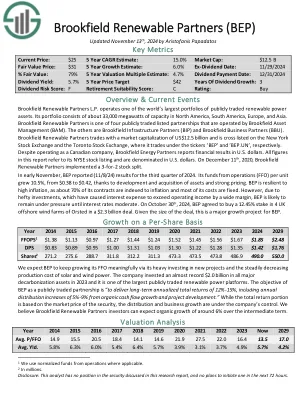

布鲁克菲尔德可再生能源合作伙伴(BEP)

概述和时事 Brookfield Renewable Partners LP 运营着世界上最大的公开交易可再生能源资产组合之一。其投资组合包括北美、南美、欧洲和亚洲约 33,000 兆瓦的容量。Brookfield Renewable Partners 是 Brookfield Asset Management (BAM) 运营的四家公开交易的上市合伙企业之一。另外两家是 Brookfield Infrastructure Partners (BIP) 和 Brookfield Business Partners (BBU)。Brookfield Renewable Partners 的市值为 125 亿美元,在纽约证券交易所和多伦多证券交易所交叉上市,股票代码分别为“BEP”和“BEP.UN”。尽管 Brookfield Energy Partners 是一家加拿大公司,但它以美元报告财务业绩。本报告中的所有数字均指其在纽约证券交易所的股票上市,并以美元计价。2020 年 12 月 11 日,Brookfield Renewable Partners 实施了 3 比 2 的股票分割。

Hyeyoon Jung 美国银行对气候过渡风险的暴露 美国理查德·奥斯特兰德(Richard Ostrander)的经济制裁和中央银行免疫法 本杰明·安德烈格(Benjamin Anderegg)贸易主管Raiffeisen Switzerland 美国与气候相关的金融稳定风险:方法和应用 在美国财政市场的全能交易 最佳实践 - 用于国库,代理债务和...

在一个经济体面对限制的代理商的模型中,我们为在FX前进市场的一个价格偏离法律的偏离方面提供了一种新颖的解释。具体来说,我们记录了当地交易的远期合同的汇率和与全球金融危机期间国家管辖范围以外的相同成熟度的合同之间的巨大差异,而货币的大幅度不同。该模型预测(1)基础随着时间的推移的限制的阴影成本而增加,并且随着国家特定的FX位置限制而增加; (2)随着中间部门的相对性能下降以下,每个约束的阴影成本非线性增加; (3)位置限制的较高阴影成本可以预测降低本地货币计价资产的未来多余回报,因为购买本地资产放宽了对中介机构施加的FX位置限制的限制。我们测试模型预测,并在局限性限制的国家中找到一致的证据。

KBC集团有限公司

根据本 15,000,000,000 欧元中期票据计划(“计划”),KBC Group NV(“发行人”)可不时发行以发行人与相关交易商(定义见下文)之间约定的任何货币计价的票据(“票据”)。未偿还票据的名义总额在任何时候均不得超过 15,000,000,000 欧元(或任何其他货币的等值金额)。根据本基本招股说明书日期或之后根据本计划发行的任何票据均受本招股说明书条款的约束。根据本计划发行的票据可能包括 (i) 非从属票据(“高级票据”)和 (ii) 如本招股说明书所述从属票据,且其条款能够符合二级资本(定义见本招股说明书)(“从属二级票据”)。票据将按照适用最终条款中规定的指定面额发行。票据的最低指定面额应至少为 100,000 欧元(或任何其他货币的等值金额)。票据没有最高指定面额。

美国行业战略

WestEnd Advisors 的美国行业综合指数主要投资于美国股票。该投资组合的目标是为投资者提供单一投资工具,投资于美国股票行业和产业。无需使用期权、衍生品或任何类型的杠杆即可实现回报。结果每日使用汇总法计算,使用交易日估值,包括现金以及股息、利息收入和其他收益的再投资(如果适用)。投资组合回报使用期初值加权现金流。投资组合和综合指数每日定价,仅以美元计价。业绩回报包括投资于美国行业模型的所有全权委托账户,但 WestEnd Advisors 在综合费用计划中管理的投资组合除外。美国行业综合指数的创建和开始日期为 2012 年 12 月 31 日。虽然美国行业战略投资于美国的交易所交易基金,但有时对非美国投资的敞口可能有限。