XiaoMi-AI文件搜索系统

World File Search System财务

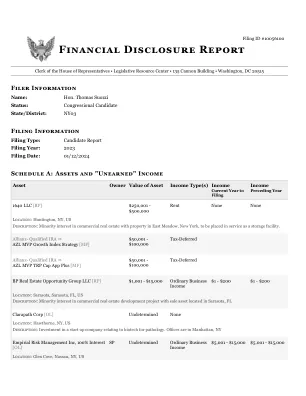

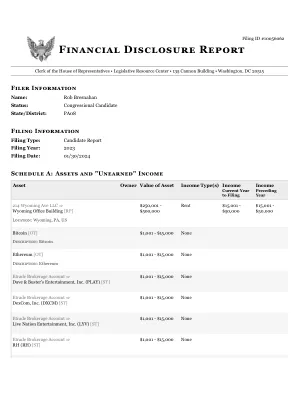

财务披露 - FDR - House.gov

信托:有关伦理委员会批准的“合格盲目信托”和某些其他“例外信托”的详细信息无需披露。您是否已从本报告中排除了使您、您的配偶或受抚养子女受益的此类信托的详细信息?

人工智能对财务决策的影响

管理摘要人工智能(AI)已成为金融界改变游戏规则的人,完全改变了决策的制定方式,尤其是对于所有年龄段的人。本评论旨在研究AI如何影响财务决策,涵盖评估风险,使用算法进行贸易以及对财务的个性化建议之类的内容。通过阅读大量文章,研究论文和报告,本评论试图展示AI如何影响每个人,从使用数字应用程序的年轻人到试图找出股票市场的老年人。通过浏览所有这些信息,该评论希望解释AI如何更快,更灵活,更具创新性,以表明在这个数字时代的财务如何变化。关键字:人工智能,财务决策,机器学习,金融科技,风险管理。引入人工智能(AI)进入金融服务,做出决定已完全不同。这全都与自动化有关,使用数据做出选择并提供个性化解决方案。这不仅适用于精通技术的年轻人或经验丰富的投资者 - 所有年龄段的人都在加入。在这篇评论中,我将讨论AI如何影响财务决策,并显示其如何影响不同年龄段的人群。人工智能(AI)一词人工智能(AI)描述了创建可以进行通常需要人类智力的操作的计算机系统的过程。学习,思考,解决问题,感知,理解自然语言以及与周围环境互动是这些任务的一些例子。人工智能(AI)使用数据,算法和计算能力来模仿人类智能过程。许多行业,包括银行业,

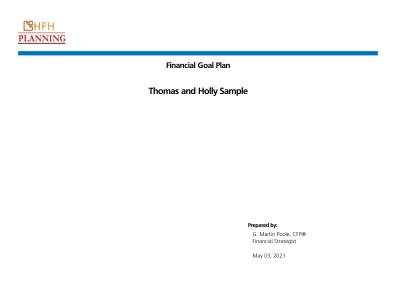

财务目标计划-Thomas和Holly样本

所有MoneyGuidePro计算都使用资产类收益,而不是实际投资的回报。根据每个资产类别的平均年收益,本报告中使用的预计回报假设是估计的。根据您的投资组合分配,对每个资产类别的单个回报假设加权单个退货假设来计算投资组合申报表。投资组合退货可能已通过包括调整总回报率和通货膨胀率来修改。投资组合退货假定利息和股息以净资产价值进行再投资,而无需税收,并且还假设投资组合已经重新平衡以反映最初的建议。没有投资组合重新平衡成本,包括税收(如果适用),则从投资组合价值中扣除。没有投资组合分配消除风险或保证投资结果。

ELSA集团的财务战略草案

前言亲爱的Elsa成员,这是Elsa的财务战略草案,该文件将为您提供长期财务计划的支持。因此,ELSA为您在法规中实施财务策略或您需要有关目标的任何建议提供了更多支持。如果您有任何疑问,可以通过treasourer@elsa.org或FinancialStrateGy@elsa.org与Elsa国际委员会的财务主管联系。确保您的未来将是光明的!您真诚的,卡洛斯·爱德华多·佩雷拉(Carlos Eduardo Pereira)司库国际ELSA国际委员会2020/2021 Freya Hawken金融战略总监Elsa International 2020/2021

20250307_PR_2024通用注册文件,包括现在可用的年度财务报告

今天在准备未来的同时采取行动是空气液体战略的核心。随着其战略计划,空中液化的目标是全球绩效,结合了财务和大财政方面。位于新市场上,该集团受益于主要资产,例如其业务模型,结合了弹性和实力,创新能力以及技术专业知识。该小组开发了有助于气候和能源过渡的解决方案,尤其是在氢气中 - 并采取行动以在医疗保健,电子和高技术领域的领域进步。

通过机器学习检测财务报表欺诈:会计信息和公司治理指标的检查

对财务报表欺诈的检测仍然是监管机构,投资者和组织致力于为财务报告中的透明度和准确性而关注的关键问题。本研究探讨了机器学习技术以增强财务报表欺诈的识别,重点是集成会计信息和公司治理指标。通过利用先进的算法和数据驱动的方法,该研究旨在发现财务报表中欺诈活动的模式和异常。该研究采用了一个全面的数据集,其中包括历史财务记录和治理指标,应用了各种机器学习模型,例如决策树,支持向量机和神经网络。这些模型的性能是根据准确性,精度和召回来评估的,以确定它们在区分欺诈和非欺骗性财务报表方面的有效性。这些发现突出了机器学习以改善欺诈检测过程的潜力,为会计数据和治理结构在减轻财务风险中的作用提供了宝贵的见解。这项研究有助于开发更强大和自动化的系统以进行欺诈检测,从而提高财务报告和公司治理实践的可靠性。

编制“一般”区域财务平衡表……

摘要 相关性。近年来,公共部门的资金流动在俄罗斯领土发展中的重要性日益增加。为了能够在区域层面分析所有公共部门的收入和支出,有必要制定考虑到所有财政资源流动的财务平衡表。研究目标。本研究的目的是以乌拉尔联邦区的六个地区为例,创建“一般治理”部门的财务平衡表。数据和方法。该研究基于国民账户体系的理论框架。作者提出了一种方法,根据国民核算中政府收入和支出的分类,对来自公开来源的官方统计报告进行合并。结果。提出的计算该地区所有预算的收入和支出(包括直接联邦支出额)的方法是基于比较增加值形成来源的数据。建立了2014-2018年乌拉尔联邦区各地区收入和支出数据库,并建立了2017年各地区“一般治理”部门财政收支矩阵。为此,确定了公共机构融资成本的结构和数额,并确定了乌拉尔联邦区的捐助方和受助方地区。结论。公共部门的财政资源以多种方式影响乌拉尔联邦区各地区的经济。专门从事石油和天然气生产的地区是该部门的净捐助方,其余地区无法自给自足,更多地依赖联邦资金。“一般治理”部门为车里雅宾斯克州和斯维尔德洛夫斯克州以及库尔干州创造了10%以上的GRP。结果可用于规划和预测某些地区的社会经济发展。

中期财务策略(MTFS)

74 130 132 134批准休闲中心的资金884 0 0 0 0 0 0 0 0 0 2028/29 680 0 0 0 0 0 0额外收入来自停车费(28)(35)(43)(50)花园废物费用额外收入额外收入 Localised Transport Initiatives 175 175 175 0 Other Bids - Us Girls Programme 30 30 30 0 Capital Programme Funding 24 298 100 0 Transfer to Earmarked Reserve - Capital 398 (298) (100) 0 Transfer to Earmarked Reserve - Revenue 410 (205) (205) 0 Minimum Revenue Provision - Housing 0 35 35 35 Loss of Investment Income - Housing 61 61 60 58 Income from LWMTS/Savings in Housing (61)(96)(95)(93)其他(29)0 0 0 0 0 0国库管理(355)(355)(598)(381)(381)84 BRS项目的远期资金228 245 245 23 23住房和无家可归的赠款和无家可归的预算高于预算水平(473)0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 00士0 0 0 0 0 0 0 0 0 UKSPF(保险303 305 308 312雇主国家保险赠款/捐款(135)(136)(137)(138)(138)扩展生产者责任 - 支出/储备958 0 0 0扩展生产者责任 - 赠款(958)0 0 0 0 0 0 0 0 SUB总计2,486(35)174 408 408