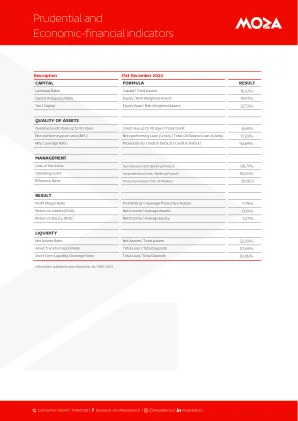

XiaoMi-AI文件搜索系统

World File Search System财务指标

LVMH集团对Tiffany Group的收购的绩效分析 - 基于财务指标的定量研究

摘要。全球化和经济增长加剧了商业竞争,促使诸如并购(M&A)之类的扩张策略(M&A)。然而,并购的成功和预定目标的复杂性需要评估。国内研究主要集中在制造业,制药和房地产等领域,从而探索了奢侈品行业。尽管全球奢侈品增长,但中国却落后于奢侈品牌开发和收购。本研究研究了LVMH集团对Tiffany集团的收购,从彭博社,LVMH财务报告,德勤的豪华全球电力报告和互联网等来源中获取数据。它提供了研究意义,LVMH和Tiffany集团概述以及奢侈品行业分析的介绍。它研究了获取动机,上下文,结果和基本动机。该研究通过文献综述回顾了概念和理论。最后,使用财务指标,它定量评估了LVMH的收购后绩效,从而衡量了合并影响。这项研究通过检查奢侈品领域的国际并购,为未来的并购绩效研究提供参考,并支持中国新兴的奢侈品企业,从而扩展了学术视野。

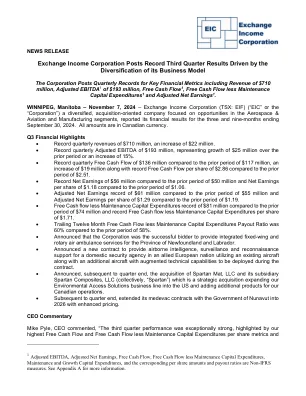

该公司公布了关键财务指标的季度记录,其中包括 7.1 亿美元的营收

季度营收达创纪录的 7.1 亿美元,较上一季度增加 2200 万美元。 季度调整后 EBITDA 达创纪录的 1.93 亿美元,较上一季度增加 2500 万美元,增幅 15%。 季度自由现金流达创纪录的 1.36 亿美元,而上一季度为 1.17 亿美元,增加 1900 万美元,每股自由现金流达创纪录的 2.86 美元,而上一季度为 2.51 美元。 净收益达创纪录的 5600 万美元,而上一季度为 5000 万美元;每股净收益达 1.18 美元,而上一季度为 1.06 美元。 调整后净收益达创纪录的 6100 万美元,而上一季度为 5500 万美元;调整后每股净收益达 1.29 美元,而上一季度为 1.19 美元。 自由现金流减去维护资本支出创纪录,为 8100 万美元,而上期为 7400 万美元,每股自由现金流减去维护资本支出创纪录,为 1.71 美元。 过去 12 个月自由现金流减去维护资本支出的派息率为 60%,而上期为 58%。 宣布公司成功中标,为纽芬兰和拉布拉多省提供综合固定翼和旋翼空中救护服务。 宣布签订一份新合同,为欧洲盟国的国内安全机构提供空中情报、监视和侦察支持,使用现有飞机以及将在合同期间部署的具有增强技术能力的额外飞机。 季度结束后宣布收购 Spartan Mat, LLC 及其子公司 Spartan Composites, LLC(统称“Spartan”),这是一项战略性收购,将我们的环境访问解决方案业务线扩展到美国,并为我们的加拿大业务增加更多产品。 季度结束后,公司将与努纳武特地区政府的医疗后送合同延长至 2026 年,并提高了价格。首席执行官评论首席执行官 Mike Pyle 评论道:“第三季度业绩异常强劲,突出表现在我们最高的自由现金流和每股自由现金流减去维护资本支出指标,以及

2023 年年度报告

使用非 GAAP 财务指标:本摘要和首席执行官致辞中提及了调整后的 EBITDA,这是一种非 GAAP 财务指标。由于非 GAAP 财务指标并非单独考虑或替代 GAAP 财务指标,因此您应仔细阅读本年度报告中的 10-K 表格,其中包含我们根据 GAAP 编制的合并财务报表。有关非 GAAP 财务指标的描述,包括管理层使用这些指标的原因以及非 GAAP 财务指标与根据 GAAP 编制的最直接可比财务指标的对账,请参阅 Ameresco 于 2024 年 2 月 28 日发布的收益报告背面的部分,网址为 https://ir.ameresco.com/news-events/press-releases/detail/612/ameresco-reports-fourth-quarter-and-full-year-2023

连接。 通知。 保护。 - L3Harris

为了补充我们根据美国公认会计准则 (GAAP) 提供的简明合并财务报表,我们提供了持续经营收入、每股摊薄普通股持续经营收入、经营活动提供的净现金、营业收入和营业利润率的额外指标,这些指标经过调整以排除或扣除某些成本、费用、开支、损失或其他金额。Harris 管理层认为,这些非 GAAP 财务指标与 GAAP 财务指标一起考虑时,可提供有助于投资者了解期间经营业绩的信息,而这些信息不包括可能或可能对任何特定时期的业绩产生不成比例的积极或消极影响的项目。Harris 管理层还认为,这些非 GAAP 财务指标增强了投资者分析 Harris 业务趋势和了解 Harris 业绩的能力。此外,Harris 可能会将非 GAAP 财务指标用作其预测、预算和长期规划流程的指南,并用于衡量某些管理层薪酬目的的经营业绩。任何非 GAAP 财务指标的分析都应仅与根据 GAAP 呈现的结果结合使用。这些非 GAAP 财务指标与根据 GAAP 计算的最直接可比财务指标的对账如下:

年度报告 - AnnualReports.com

本年度报告中载列的股东信中包含未按照美国公认会计原则 (U.S. GAAP) 编制的财务指标。管理层认为,此类非 GAAP 财务指标为投资者提供了有关美敦力持续经营业务的基本业务趋势和业绩的有用信息。投资者应将股东信中载列的非 GAAP 指标视为对按照美国 GAAP 编制的财务业绩指标的补充,而非替代。此外,此类非 GAAP 财务指标可能与其他公司提供的指标不同或相似。以下财务附表包含股东信中引用的非 GAAP 财务指标与最直接可比的 GAAP 财务指标的对账。

GE Digital

非 GAAP 财务指标:在本文件中,我们有时会使用来自合并财务数据的信息,但这些信息未在根据美国公认会计原则 (GAAP) 编制的财务报表中呈现。根据美国证券交易委员会规则,这些数据中的某些数据被视为“非 GAAP 财务指标”。这些非 GAAP 财务指标补充了我们的 GAAP 披露,不应被视为 GAAP 指标的替代品。我们使用这些非 GAAP 财务指标的原因以及与最直接可比的 GAAP 财务指标的对账已发布到我们网站 www.ge.com 的投资者关系部分。[我们使用的非 GAAP 财务指标包括以下内容:• GE 工业和垂直业务的营业收益和每股收益,即我们工业业务和我们预计保留的 GE 资本业务的营业收益。

面向新能源市场的先进蒙特尼生产商

本报告包含前瞻性信息和特定财务指标,例如非 GAAP 财务指标、非 GAAP 比率、资本管理指标和补充财务指标。建议读者结合本报告末尾的建议(参见“建议”)和本报告第 33 页的脚注(参见“脚注”)阅读本报告。

美国证券交易委员会 - 表格 10-q

非 GAAP 财务指标 花旗根据美国公认会计原则 (GAAP) 编制财务报表,并列出某些非 GAAP 财务指标(非 GAAP 指标),这些指标排除某些项目或包含与根据美国 GAAP 计算的最直接可比指标不同的组成部分。非 GAAP 指标是评估花旗财务状况和经营业绩(包括期间经营业绩)的额外有用信息。这些非 GAAP 指标并非旨在替代 GAAP 财务指标,并且可能与其他公司使用的具有类似名称的非 GAAP 指标定义或计算方式不同。有关更多信息,包括这些非 GAAP 财务指标与其相应的 GAAP 财务指标的对账,请参阅列出和描述这些指标的相应部分以及下面的“术语和缩略词表”。

美国证券交易委员会 - 表格 10-q

非 GAAP 财务指标 花旗根据美国公认会计原则 (GAAP) 编制财务报表,并列出某些非 GAAP 财务指标(非 GAAP 指标),这些指标排除某些项目或包含与根据美国 GAAP 计算的最直接可比指标不同的组成部分。非 GAAP 指标是评估花旗财务状况和经营业绩(包括期间经营业绩)的额外有用信息。这些非 GAAP 指标并非旨在替代 GAAP 财务指标,并且可能与其他公司使用的具有类似名称的非 GAAP 指标定义或计算方式不同。有关更多信息,包括这些非 GAAP 财务指标与其相应的 GAAP 财务指标的对账,请参阅列出和描述这些指标的相应部分以及下面的“术语和缩略词表”。