XiaoMi-AI文件搜索系统

World File Search System财务指标

John Deere |投资者演示 GTES 2024资本市场日介绍 布鲁克在瑞士高中宣布1.2 GHz NMR光谱仪

请参阅迪尔(Deere)在8-k(当前),10-Q(季度)和10-k(年度)上提交的报告,以了解可能导致实际结果与本演示文稿中的信息有实质性差异的因素以及信息调和财务指标以达到GAAP。过去的表现可能无法代表未来的结果。

NYSE:ET | 2023年8月投资者概况投资者演示

能源转移LP(ET)的管理将向分析师和/或投资者提供本演讲。在会议上,管理人员可能会对与Sunoco LP(Sun),美国压缩合作伙伴,LP(USAC)和ET(总的来说,合伙企业)及其子公司以及该介绍有关的陈述可能包含有关与未来事件,外表和期望的陈述有关的陈述以及他们的子公司的陈述以及各种陈述的陈述,这些陈述均与他们的子公司相关,以下是各种陈述,这些陈述与他们的子公司相关,各种陈述均与他们的各种陈述有关。这些可能还包括有关合伙企业成功完成和整合此处描述的交易的能力的某些陈述,以及无法完全实现交易的预期收益的可能性。在这些会议上,合伙企业管理层成员的任何声明以及本演讲中的任何声明不是历史事实的任何声明,都将被视为前瞻性陈述。这些前瞻性陈述取决于有关未来事件的许多假设,这些事件的合作伙伴管理成员认为是合理的,但是这些陈述遭受许多风险,不确定性和其他因素的约束,其中许多因素不在伙伴关系的控制之外。虽然伙伴关系认为有关这些未来事件的假设是合理的,但我们警告说,预测这些未来事件的固有风险和不确定性可能会导致伙伴关系及其子公司的实际结果,绩效或成就具有重大不同。在与美国证券交易委员会的合作伙伴关系的文件中,更详细地讨论了这些风险和不确定性,这些风险和不确定性可供公众使用。除了在我们的SEC文件中披露的风险和不确定性外,合伙企业明确违反了修改或公开更新任何前瞻性陈述的任何意图或义务,无论是由于新信息,未来事件还是其他方式。本演示文稿包括SEC法规中定义的某些前瞻性非GAAP财务指标,包括估计的调整后的EBITDA。由于上述非GAAP财务指标的前瞻性性质,管理层无法可靠或合理地预测最直接可比较的前瞻性GAAP措施的必要组件,而无需不合理的努力。因此,我们无法提出对这种前瞻性非GAAP财务指标的定量核对,以实现其最直接可比的前瞻性GAAP财务指标。在本介绍中,所有参考文献涉及管道的容量,加工厂或存储设施与正常运行条件下的最大容量有关,并且在管道运输能力下,都受到多种因素的影响(包括沿管道沿各种交付点的天然气注射和撤离和撤离),这可能会降低指定能力水平的吞吐量能力。

投资者介绍

所有数据截至 2024 年 8 月 30 日,除非另有说明。 (1) 指标在 GAAP 下没有标准含义 - 请参阅“特定财务指标”幻灯片;有关 2024 年第二季度净债务与调整后 EBITDA 之比和 2024 年第二季度派息率指标,请参阅“财务状况和到期情况”。 (2) 包括目前正在建造的两个 435 kbbl 储罐。 (3) 根据 2023 年收入;截至 2024 年 8 月 30 日的信用评级。 (4) 分部利润和基础设施收入的大致比例基于管理层对每项指标的预估。请参阅“特定财务指标”幻灯片中的“预估财务信息展示”。 (5) DBRS Morningstar 和 S&P 分别发行的高级无担保票据的信用评级。注:本幻灯片及后续幻灯片包含关于收购 South Texas Gateway Terminal LLC(“Gateway”)的备考财务信息,收购于 2023 年 8 月 1 日完成,以及相关认购收据和票据发行分别于 2023 年 6 月 22 日和 2023 年 7 月 12 日完成(统称“交易”);对“2024 年第二季度 PF”、“2023 年 PF”或“备考”的引用反映了备考财务信息,该信息使交易生效,就好像交易已于 2023 年 1 月 1 日完成,假设 Gateway 包含在公司的基础设施部门中,并反映了管理层的估计和管理层认为在特定情况下合理的某些假设和调整,以及对 2023 年第二季度环境补救准备金的 1,680 万美元调整;请参阅“指定财务指标”幻灯片中的“备考财务信息的呈现”。

3Q24 收益报告

1. 除了以报告为基础分析公司的业绩外,管理层还以“管理”为基础审查全公司业绩,包括间接费用率;这些全公司管理基础业绩是非 GAAP 财务指标。公司还以管理为基础审查业务线的业绩。公司对管理基础的定义在每种情况下都以报告的美国 GAAP 业绩开始,并包括某些重新分类,以完全应税等值为基础呈现公司和每个可报告业务部门的总净收入。因此,获得税收抵免和免税证券的投资收入在管理结果中以与应税投资和证券相当的基础呈现。这些财务指标使管理层能够评估应税和免税来源的年度收入的可比性。与免税项目相关的相应所得税影响记录在所得税费用中。这些调整对公司整体或业务线报告的净收入没有影响。有关公司报告结果与管理结果的对账表,请参阅收益发布财务补充报告第 7 页

2023 年度报告

本公司使用非公认会计准则指标(例如调整后的营业亏损、调整后的净亏损和归属于 Bilibili Inc. 股东的调整后净亏损)来评估其经营业绩并用于财务和运营决策。本公司认为,非公认会计准则财务指标有助于通过排除股权激励费用、通过业务收购获得的无形资产相关的摊销费用、通过业务收购获得的无形资产相关的所得税、上市公司投资公允价值变动损益、回购可转换优先票据的损益、与组织优化相关的费用以及某些游戏项目的终止费用的影响来识别其业务的潜在趋势。本公司认为,非公认会计准则财务指标提供了有关本公司经营业绩的有用信息,增强了对本公司过去业绩和未来前景的整体了解,并使本公司管理层在财务和运营决策中使用的关键指标更加清晰可见。

商业生态系统与战略

本文讨论了如何使用平衡记分卡 (BSC) 来监控和评估战略计划 (SP)。BSC 是一个有用的工具,它基于四个指标:财务指标强调成本效率和高盈利能力;客户指标考虑公司为客户提供优质服务的能力;内部业务流程指标侧重于导致财务成功和客户满意度的内部流程,而学习和成长指标则包括员工的信息系统质量、领导力、文化和团队合作流程协调能力。本文采用定量和定性方法来收集数据。SP 的运营目标与 BSC 的四个指标保持一致。每个指标都给出了一个分数,作为评估和分析的基础。结果表明,SP 的总得分为 71%,这是一个公平的分数。学习和成长指标得分最高,其次是内部流程,然后是客户服务,最后是财务指标。这些分数与非盈利企业的分数一致。本文的结论是,BSC 是评估 SP 的完美工具。

投资者介绍 2024 年 5 月

本演示文稿可能包含前瞻性陈述,其中涉及集团战略、收入、收益、EBITDA、EBITDA 利润率、财务成本、税率、资本支出、股息、股票回购、现金流、净债务或其他财务指标、外汇波动的影响、投入成本波动的影响和其他竞争压力等预测。这些和其他前瞻性陈述反映了管理层基于当前可用数据的预期。

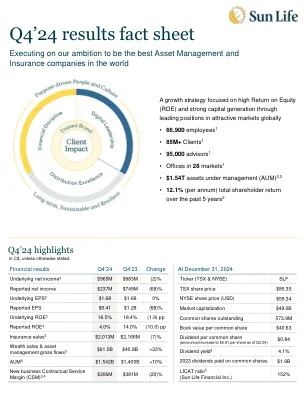

Q4'24结果概况表

实际结果可能与我们的中期财务目标有实质性的差异,如幻灯片所述。我们的中期财务目标不构成指导。我们的中期财务目标是前瞻性的非IFR财务指标,在第P节 - 前瞻性陈述中提供了其他信息 - 管理层中的中期财务目标对截至2024年12月31日的期间的讨论和分析(“ 2024年年度MD&A”)。

投资者介绍

Energy Transfer LP (ET) 的管理层将在 2024 年 1 月举行的会议上向分析师和/或投资者提供此演示文稿。在会议上,管理层成员可能会就与 Panhandle Eastern Pipe Line Company, LP (PEPL)、Sunoco LP (SUN)、USA Compression Partners, LP (USAC) 和 ET(统称为合伙企业)及其子公司相关的未来事件、前景和期望发表声明,并且此演示文稿可能包含与合伙企业及其子公司相关的未来事件、前景和期望的声明,所有这些声明都是前瞻性声明。这些声明还可能包括关于合伙企业成功完成和整合此处所述交易的能力以及交易预期收益无法完全实现的可能性的某些声明。合伙企业管理层成员在这些会议上发表的任何声明以及本演示文稿中任何非历史事实的声明均将被视为前瞻性声明。这些前瞻性陈述依赖于合伙企业管理层成员认为合理的一系列有关未来事件的假设,但这些陈述受制于许多风险、不确定性和其他因素,其中许多不在合伙企业的控制范围内。虽然合伙企业认为有关这些未来事件的假设是合理的,但我们提醒,预测这些未来事件存在固有的风险和不确定性,可能会导致合伙企业及其子公司的实际结果、业绩或成就大不相同。这些风险和不确定性在合伙企业向美国证券交易委员会提交的文件中进行了更详细的讨论,该文件的副本可供公众查阅。除了我们在 SEC 文件中披露的风险和不确定性之外,合伙企业明确表示不打算或有义务修改或公开更新任何前瞻性陈述,无论是由于新信息、未来事件还是其他原因。本演示文稿包括 SEC 规则 G 定义的某些前瞻性非 GAAP 财务指标,包括估计的调整后 EBITDA。由于上述非 GAAP 财务指标具有前瞻性,管理层无法可靠或合理地预测最直接可比的前瞻性 GAAP 指标的某些必要组成部分,除非付出不合理的努力。因此,我们无法提供此类前瞻性非 GAAP 财务指标与其最直接可比的前瞻性 GAAP 财务指标的定量对账。本报告中对管道、加工厂或存储设施容量的所有引用均指正常运行条件下的最大容量,并指管道运输能力,受多种因素影响(包括管道沿线各个交付点的天然气注入和提取以及压缩的利用),这些因素可能会降低指定的吞吐量水平。

投资者演示

能源转移LP(ET)的管理将向分析师和/或投资者提供此演示文稿,整个2025年1月。在会议上,管理人员可能会对与Sunoco LP(Sun),美国压缩合作伙伴,LP(USAC)和ET(总的来说,合伙企业)及其子公司以及该介绍有关的陈述可能包含有关与未来事件,外表和期望的陈述有关的陈述以及他们的子公司的陈述以及各种陈述的陈述,这些陈述均与他们的子公司相关,以下是各种陈述,这些陈述与他们的子公司相关,各种陈述均与他们的各种陈述有关。这些可能还包括有关合伙企业成功完成和整合此处描述的交易的能力的某些陈述,以及无法完全实现交易的预期收益的可能性。在这些会议上,合伙企业管理层成员的任何声明以及本演讲中的任何声明不是历史事实的任何声明,都将被视为前瞻性陈述。这些前瞻性陈述取决于有关未来事件的许多假设,这些事件的合作伙伴管理成员认为是合理的,但是这些陈述遭受许多风险,不确定性和其他因素的约束,其中许多因素不在伙伴关系的控制之外。虽然伙伴关系认为有关这些未来事件的假设是合理的,但我们警告说,预测这些未来事件的固有风险和不确定性可能会导致伙伴关系及其子公司的实际结果,绩效或成就具有重大不同。在与美国证券交易委员会的合作伙伴关系的文件中,更详细地讨论了这些风险和不确定性,这些风险和不确定性可供公众使用。除了在我们的SEC文件中披露的风险和不确定性外,合伙企业明确违反了修改或公开更新任何前瞻性陈述的任何意图或义务,无论是由于新信息,未来事件还是其他方式。本演示文稿包括SEC法规中定义的某些前瞻性非GAAP财务指标,包括估计的调整后的EBITDA。由于上述非GAAP财务指标的前瞻性性质,管理层无法可靠或合理地预测最直接可比较的前瞻性GAAP措施的必要组件,而无需不合理的努力。因此,我们无法提出对这种前瞻性非GAAP财务指标的定量核对,以实现其最直接可比的前瞻性GAAP财务指标。在本介绍中,所有参考文献涉及管道的容量,加工厂或存储设施与正常运行条件下的最大容量有关,并且在管道运输能力下,都受到多种因素的影响(包括沿管道沿各种交付点的天然气注射和撤离和撤离),这可能会降低指定能力水平的吞吐量能力。