XiaoMi-AI文件搜索系统

World File Search System财政年度

2025财政年度年度评估计划

内部的证据建设活动和评估结果有助于为计划运营,政策和法规提供信息,并洞悉资源分配对实现计划目标的影响。内部正在介绍其财政年度(FY)2025年度评估计划,根据《 2018年证据建设决策法案》的要求。2025财年的年度评估计划提供了有关在财政年度计划的拟议重大评估的摘要信息。评估将使用系统的数据收集和分析来解决与程序的实施和/或结果有关的问题,并进一步进行组织学习和改进。计划的评估还将有助于回答内部学习议程中包含的优先学习问题。这些评估计划支持循证建设决策,以提高管理与预算办公室(OMB)指南M-19-23和M-21-27的内部效率和有效性。

2024财政年度总统的预算请求

展览编号展览页面编号2组织图表EDA-7 3执行摘要EDA-9 4A计划增加 /减少 /减少 /终止EDA-13 EDA-13援助计划 - 酌处资金5资源摘要5摘要EDA-15汇总EDA-15摘要EDA-19 EDA-25公共工程10计划和绩效:直接义务EDA-27 12计划和绩效(公共工程)EDA-29 EDA-29 13 2024 EDA-31 EDA-31伙伴关系计划的计划更改10计划和绩效10计划和绩效:直接义务EDA-33 12计划和绩效的合理性(伙伴关系计划) 10计划和绩效:直接义务EDA-43 12计划和绩效(研究与评估)EDA-45

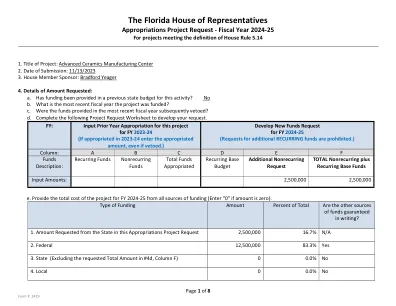

拨款项目申请 - 2024-25 财政年度

这笔资金将开始为佛罗里达州的一个研发级超高温材料和人才发展设施配备设备。它将包括一个化学气相渗透 (CVI) 炉,用于高温和超高温陶瓷基复合材料 (CMC) 的创新开发,解决美国国防供应链中的关键缺陷。迫切需要加强这一领域,包括培养下一波人才。

动议提交 Lumas 财政年度年度报告 - ...

自输配电系统投入运营以来的 12 个月里,我们:显著提高了工人安全,加快了 FEMA 项目并启动了 10 亿美元的社区路灯计划,以波多黎各前所未有的速度为新客户提供太阳能,将停电频率降低了 30%,建立了 LUMA 技术培训学院并培养了下一代熟练劳动力,为我们的客户创造了新的工具和资源,包括 Mi LUMA 应用程序,并大幅缩短了客户呼叫等待时间。这只是一个开始——我们知道我们还有更多工作要做。LUMA 团队对未来充满期待,我们绝对致力于履行我们的使命,为我们的 150 万客户打造更美好的能源未来。

建议的预算| 2024/25财政年度

霍华德·陈市经理迈克尔·马里奥·马里奥·拉拉·莱恩·米尔斯坦助理城市经理城市经理助理城市经理瑞安·摩尔助理城市经理由财务预算,政策和战略规划部彼得·科莱特·米尔塔拉·米尔塔拉·桑蒂索

学生援助管理财政年度2025 ...

1众议院和参议院津贴的水平反映了对2016年年度年度拨款法案的行动,该法案仅通过众议院委员会和参议院委员会在第114届国会进行。2众议院和参议院津贴的水平反映了委员会对2017年年度年度拨款法案的行动;拨款反映了2017年合并拨款法。3房屋津贴的水平反映了对综合拨款法案的地板行动;参议院津贴反映了委员会对2018年年度年度拨款法案的行动;拨款反映了2018年合并拨款法(P.L.115-141)。4众议院和参议院津贴的水平反映了委员会对2019年年度年度拨款法案的行动;拨款反映了国防与劳工,卫生与公共服务部以及2019年教育拨款法的颁布(P.L.115-245)。5参议院津贴反映了主席的标记;拨款反映了2020年的进一步合并拨款法(P.L.116-94)。 6拨款反映了《冠状病毒援助,救济和经济安全法》的补充资金(P.L. 116-136)。 7房屋津贴的水平反映了小组委员会的行动。 参议院津贴的水平反映了主席的标记;拨款反映了2021财年《合并拨款法》的司法,2021年(P.L. ) 116-260)。 8拨款反映了2021财年Consolidated Actriations Act,2021财年的补充资金(P.L. ) 116-260)。 117-2)。116-94)。6拨款反映了《冠状病毒援助,救济和经济安全法》的补充资金(P.L.116-136)。7房屋津贴的水平反映了小组委员会的行动。参议院津贴的水平反映了主席的标记;拨款反映了2021财年《合并拨款法》的司法,2021年(P.L.116-260)。8拨款反映了2021财年Consolidated Actriations Act,2021财年的补充资金(P.L.116-260)。117-2)。9拨款反映了《美国救援计划法》 2021财年(P.L.10众议院津贴反映了《 2022财年合并拨款法》的地板行动;参议院津贴反映了主席的标记;拨款反映了年度持续分辨率水平。11众议院津贴反映了在地板上引入的2023年年度年度拨款,参议院津贴反映了主席的标志;拨款反映了《合并拨款法》(P.L.117-328)。12众议院津贴反映了小组委员会的行动,参议院津贴反映了委员会对常规2024年年度拨款法案的诉讼;拨款反映了年度持续分辨率水平。

5年战略计划//财政年度2022-2026

总体而言,利益相关者同意,现场巴尔的摩与我们的计划保持正确的道路。一致指出了我们努力,高质量的工作以及我们在城市中的独特作用的需求。缺乏足够的财务资源来完成我们的使命是主要的弱点。同时,所有利益相关者都强调了继续竭尽所能提供所有社区的重要性,即使那些没有“手推车巡回赛准备”的社区,通过我们的营销工作将振奋人心。还强调,需要进一步强调为现有居民提供可用的援助。我们与有孩子的家庭的工作主要是关于学校的,尤其受到吹捧。我们还鼓励我们继续制定我们的研究计划和新兴政策工作。,在采访后,利益相关者告诉我们:现在该断言我们的目标不仅是促进巴尔的摩市的生活,而且还实现了人口增长。

当地资金倡议请求2025-2026财政年度

CS/SB 764重新指定了退伍军人和服务人员计划为退伍军人待遇法院计划。该法案授权法院开发和运营退伍军人治疗法院,重点是治疗治疗,而不是对军事或服务有关的精神疾病,创伤性脑损伤,药物使用障碍或心理问题的监禁。像现有法律一样,该计划向军人,退伍军人以及现任或前国防承包商或外国联盟国家的军事成员开放。但是,该法案扩大了参与,不仅包括佛罗里达国民警卫队的成员,还包括另一个州的国民警卫队。此外,与当前对所有退伍军人开放的计划不同,每个巡回法院的首席法官兼州检察官都共同决定是否承认是否承认不可分散的退伍军人。该法案鼓励法院制定政策和程序,包括采用非对抗方法;在此过程的早期确定参与者;以及其他退伍军人待遇法院,美国退伍军人事务部,佛罗里达州退伍军人事务部,公共机构和社区组织的合作伙伴关系。截至2021年6月30日,曾在运营的军事退伍军人和服务人员法院被祖父继续担任退伍军人待遇法院,但必须遵守本法案所做的更改。

亚洲鲤鱼行动计划2021财政年度

亚洲鲤鱼区域协调委员会(ACRCC)财政年度(FY)2021年亚洲鲤鱼行动计划包含了高优先级预防,检测和控制项目的组合,以支持综合基于科学的亚洲鲤鱼管理策略。行动计划是ACRCC合作伙伴关系工作的基础,这是美国和加拿大联邦,州,州,省,部落和地方机构的合作,以防止在大湖区引入和建立亚洲鲤鱼的使命。在2021年行动计划中的项目得到了45,397,134美元的代理资金和21,000,000美元的大湖区修复计划(GLRI)资金的组合,通过2021财年提供了资金。所有2021财年的资金预测均基于2021年《合并拨款法》(第116-260号公法)提供的拨款。

2020财政年度国防授权法

字幕D - 航空部队计划。141。修改需要保留某些C – 5飞机的要求。sec。142。OC – 135B飞机回归计划。 sec。 143。 要求将空军航空部队结构与国家范围的战略保持一致。 sec。 144。 禁止在KC – 10主要误差飞机库存中供应资金的可用性。 sec。 145。 限制了F – 15EX飞机的资金可用性。 sec。 146。 限制VC – 25B飞机的资金可用性。 sec。 147。 限制RC – 26B飞机的资金可用性。 sec。 148。 限制了用于退休RC – 135飞机的资金的限制。 sec。 149。 空军侵略者中队现代化。 sec。 150。 空军救援直升机野战计划。 sec。 151。 关于JASSM – ER导弹采购的多年合同可行性的报告。 sec。 152。 关于民用巡逻队飞机舰队的报告。 sec。 153。 国会对空军轻型攻击飞机倡议的意义。OC – 135B飞机回归计划。sec。143。要求将空军航空部队结构与国家范围的战略保持一致。sec。144。禁止在KC – 10主要误差飞机库存中供应资金的可用性。sec。145。限制了F – 15EX飞机的资金可用性。sec。146。限制VC – 25B飞机的资金可用性。sec。147。限制RC – 26B飞机的资金可用性。sec。148。限制了用于退休RC – 135飞机的资金的限制。sec。149。空军侵略者中队现代化。sec。150。空军救援直升机野战计划。sec。151。关于JASSM – ER导弹采购的多年合同可行性的报告。sec。152。关于民用巡逻队飞机舰队的报告。sec。153。国会对空军轻型攻击飞机倡议的意义。