XiaoMi-AI文件搜索系统

World File Search System资产负债

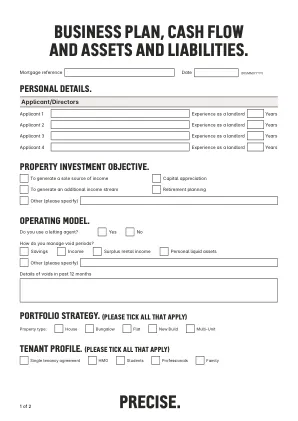

商业计划、现金流量和资产负债。

Precise Mortgages 是 Charter Court Financial Services Limited 的贸易名称,该公司由英国审慎监管局授权,并受英国金融行为监管局和英国审慎监管局监管(金融服务注册公司参考编号 494549)。在英格兰和威尔士注册,公司编号为 06749498。注册办事处:2 Charter Court, Broadlands, Wolverhampton WV10 6TD。

银行的资产负债成本,货币政策和RRP

使用准自然实验,我们表明定量宽松(QE)与银行调节相互作用,从而影响非银行的大小和投资组合选择。在2021年,补充杠杆率(SLR)救济到期后,激励银行以降低杠杆率,放弃存款并减少批发债务的供应。我们表明,因此,货币市场基金(MMF)经历了大量流入,并将其投资组合转移到了美联储的ONRRP工厂。我们的结果表明,当非银行可以访问中央银行资产负债表时,他们最终承担了一部分中央银行负债,排出储量并减轻量化宽松的影响。关键词:资产负债表约束,银行,杠杆比率,货币政策,货币市场基金,ONRRP

资产负债研究后续:经济假设和政策选择的回顾

计划。预期收益是使用基础 CMA 的加权分配计算得出的。预期收益是几何级的(长期复利;四舍五入到最接近的小数),假设投资组合权重每年重新平衡一次。呈现的预期收益是模型,并不代表实际客户账户的收益。您的实际收益可能与基于您计划的个人费用/支出呈现的模型收益不同。怡安的咨询费在怡安 ADV 表格第 2A 部分中说明。不保证未来结果。请参阅附录中的资本市场假设披露页面。2 CVAR(条件风险价值),定义为预测期内模拟年度损失最差的 5% 的平均值

Chartis RiskTech ALM 解决方案象限,2024 年

2024 年,货币紧缩、期限风险和流动性危机继续推动对资产负债管理战略和风险管理实践的重新评估。在国际银行业危机之后,我们之前的研究考察了硅谷银行事件对资产负债管理更广泛的行业视角以及银行业的稳定性的影响。Chartis 专注于该事件凸显的结构性挤兑风险——具体来说,如何处理大量存款人和交易对手以及管理流动性风险状况。该事件凸显了期限错配和利率上升如何大幅侵蚀资产价值并引发流动性短缺。在持续的利率波动背景下,公司必须预测和应对这些风险,同时管理利率敏感性并应对净利息收入 (NII) 和股权经济价值 (EVE) 变化的影响。

摩根士丹利可持续发行框架

2 摩根士丹利,“2023 年 ESG 报告”,网址:https://www.morganstanley.com/content/dam/msdotcom/en/assets/pdfs/Morgan_Stanley_2023_ESG_Report.pdf 3 摩根士丹利,“美国证券交易委员会 10k 表格”,(2023) 网址:https://www.morganstanley.com/content/dam/msdotcom/en/about-us-ir/shareholder/10k2023/10k1223.pdf 4 摩根士丹利全资子公司的业务和事务由摩根士丹利母公司董事会指导和监督。公司的日常运营由摩根士丹利母公司的高管和其他代理人负责。摩根士丹利母公司董事会已任命公司风险委员会(“FRC”)协助摩根士丹利母公司董事会监督公司的风险管理结构。反过来,FRC 已将公司融资需求的监督权交给公司资产负债委员会 (ALCO),并指示公司资产负债委员会在必要时向 FRC 报告。公司制定了政策和程序,限制向公司资产负债委员会批准的某些实体(“获准实体”)发行无担保融资,并定义适用的融资用途、获准的发行形式要求以及每个获准实体必须遵守的其他要求,包括框架。5 本第二方意见仅适用于框架中明确列出的工具。 6 可持续债券指南、绿色债券原则和社会债券原则由国际资本市场协会管理,可在 https://www.icmagroup.org/sustainable-finance/the-principles-guidelines-and-handbooks/ 上查阅 7 摩根士丹利可持续发行框架将在摩根士丹利网站上提供:https://www.morganstanley.com/about-us/sustainability-reports-research 8 在运营服务于各种客户类型的多种业务线时,客观研究是 Sustainalytics 的基石,确保分析师独立性对于进行客观、可操作的研究至关重要。因此,Sustainalytics 建立了一个强大的冲突管理框架,专门解决分析师独立性、流程一致性、商业和研究(和参与)团队的结构分离、数据保护和系统分离的需求。最后但并非最不重要的一点是,分析师薪酬与特定的商业结果没有直接关系。Sustainalytics 的标志之一是诚信,另一个是透明。

市场波动和人工智能推动保险业并购

并购:“资本和会计框架的变化,例如 RBC 制度,简化了并购流程。标准化会计和资产负债估值透明度的提高使收购方能够更好地评估收购目标。随着越来越多的亚洲国家采用 RBC,并购活动预计将增加,因为保险公司寻求优化资本和资产状况,”他说。3.技术驱动的并购和 InsurTech 合作伙伴关系:“数字化转型是保险行业并购的偶然驱动力。保险公司正在收购或与 InsurTech 公司合作,以利用人工智能、机器学习和大数据来增强承保、索赔处理和客户参与度,”他说。

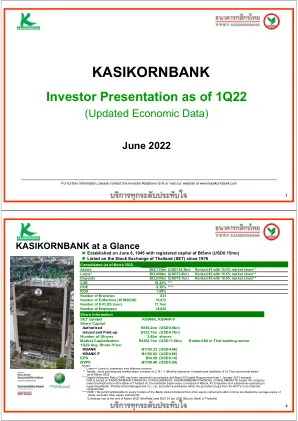

截至 2022 年第一季度的投资者介绍 - KASIKORNBANK

注: * 贷款 = 客户贷款减去递延收入 ** 资产、贷款和存款市场份额基于截至 2022 年 3 月的 18 家泰国商业银行的 C.B.1.1(资产负债月度报表) *** 自 2013 年 1 月 1 日起,资本充足率 (CAR) 已根据巴塞尔协议 III 资本要求报告。CAR 基于 KASIKORNBANK FINANCIAL CONGLOMERATE。KASIKORNBANK 金融集团是指根据泰国银行关于合并监管的通知成立的公司,由 KBank、K 公司和支持 KBank 运营的子公司、Phethai Asset Management Co., Ltd. 以及 BOT 允许范围内的其他子公司组成,成为金融集团 **** ROE = 净利润(归属于银行股东)扣除所得税后其他权益工具的股息除以不包括其他权益工具的权益平均权益 2022 年 3 月底的汇率(中间价)为 1 美元兑 33.30 泰铢(来源:泰国银行)