XiaoMi-AI文件搜索系统

World File Search System资本货物

改善社区的区域财务管理策略

区域自治的实施带来了区域财政管理的变化。地方政府应有效、高效地优化支出,以实现更好的社区福利水平。地方政府实施绩效预算原则上是每一卢比的支出如何有利于改善人民的福利。巴厘岛地方政府在管理预算方面实施了各种策略,以便能够对改善社区福利产生影响。这些策略,如采用参与式方法的区域财政管理,为社区参与区域预算政策提供了空间,同时也是实施良好治理的财政管理。区域财政管理还必须以透明度原则进行管理,以便公众能够广泛了解预算文件,从而了解地方政府在实施发展中提供的资金分配情况。为实现社区福利,区域财政管理实施的另一项策略是公平原则的预算管理。此外,预算管理必须有效、高效地进行,以便管理的预算避免漏洞和低效率,并对经济发展产生最大的影响,从而造福社区。本文旨在回顾区域金融管理战略,以改善巴厘省社区的福利。本研究采用素养研究方法。关键词:自治、区域财政、福利介绍改革时代实施的权力下放政策旨在在整个印度尼西亚实现均衡发展。以授予印度尼西亚区/市政府自治权的形式实施权力下放政策应该激励该地区所有社区组成部分参与整个发展进程。第 23/2014 号《区域政府法》规定,区域自治是自治区在印度尼西亚共和国单一制国家体制下管理和管理自己的政府事务以及当地社区利益的权利、权力和义务。这种自治权可以为该地区提供一个机会,使其能够利用所有现有资源,为各自地区的人民带来更大的繁荣。包括财政分权在内的权力下放政策的实施为地方政府提供了一个机会,可以通过优化该地区的潜力来赋予各自地区权力。实施这一权力下放政策,有望使地方政府为社区提供最佳服务,并改善社区福利。Zahari 等人(2018 年)在其研究中指出,结果表明,财政分权对改善社区福利具有积极而显著的影响。也就是说,财政分权实施得越好,社区福利水平就越高。区域自治带来了区域财政管理的变化,特别是区域收入和支出预算 (Anggaran Pendapatan dan Belanja Daerah/APBD) 的管理,这些管理完全移交给地方政府。2019 年第 12 号政府条例规定,区域财政是区域在地方政府实施框架内的所有权利和义务,可以用金钱和所有形式的财富来评估,这些财富可以作为区域财产用于与区域的权利和义务相关。政府的大量支出用于提供资本货物,例如道路基础设施、电力、水和公共产品,因为这些公共产品对许多人 (居民) 有用。如果政府支出不是为了促进经济和提供公共产品,那么无论政府筹集和分配多少资金,都没有多大意义(Suprayitno,2017)。得到最佳管理的区域财政将使用于发展的每一笔资金都能改善整个社区的福利。政府在实现普遍福利方面的职能之一是分配有效的资金来源,以支持以人为本的经济活动。Suryaningsih 等人(2015)解释说,地方政府在管理区域财政方面的成功对提高经济增长、人均消费和降低基尼系数具有重要意义。这对社区的健康、教育和社会生活有影响,从而使社区更加繁荣。区域财政管理的主要目的是帮助确定社区对基本社会服务(如健康、教育、电力、清洁水、交通、定居和自然资源管理)的需求水平,以便满足所有社区需求。作为公共问责制的一个组成部分,地方政府有望有效和高效地优化支出,以实现更好的社区福利水平。财政部门的权力下放方式被认为是改善社会福利的一种解决方案,既可以直接改善,也可以通过宏观经济指标改善,例如经济增长以及为每个地区的人们提供就业机会和商业机会。区域自治带来了区域财政管理的变化,特别是区域收入和支出预算 (Anggaran Pendapatan dan Belanja Daerah/APBD) 的管理,这些预算完全移交给地方政府。2019 年第 12 号政府条例规定,区域财政是区域在地方政府实施框架内的所有权利和义务,可以用金钱和所有形式的财富来评估,这些财富可以作为区域财产用于与区域的权利和义务相关。政府的大量支出是为了提供资本货物,例如道路基础设施、电力、水和公共产品,因为这些公共产品对许多人 (居民) 有用。如果政府支出不是为了促进经济和提供公共产品,那么无论政府在支出方面筹集和分配多少资金,都没有多大意义 (Suprayitno, 2017)。管理得当的区域财政将使用于发展的每一笔资金都能改善整个社区的福利。政府在实现公共福利方面的职能之一是分配有效的资金来源,以支持以人民为基础的经济活动。Suryaningsih 等人(2015 年)解释说,地方政府在管理区域财政方面的成功对提高经济增长、人均消费和降低基尼系数具有重要意义。这对社区的健康、教育和社会生活产生了影响,从而使社区更加繁荣。区域财政管理的主要目的是帮助确定社区对基本社会服务(如健康、教育、电力、清洁水、交通、定居和自然资源管理)的需求水平,以便满足所有社区需求。作为公共问责制的一个组成部分,地方政府应有效、高效地优化支出,以实现更好的社区福利水平。财政部门的权力下放方法被认为是一种改善社区福利的解决方案,既可以直接改善,也可以通过宏观经济指标改善,例如:经济增长和为每个地区的人们提供就业机会和商业机会。区域自治带来了区域财政管理的变化,特别是区域收入和支出预算 (Anggaran Pendapatan dan Belanja Daerah/APBD) 的管理,这些预算完全移交给地方政府。2019 年第 12 号政府条例规定,区域财政是区域在地方政府实施框架内的所有权利和义务,可以用金钱和所有形式的财富来评估,这些财富可以作为区域财产用于与区域的权利和义务相关。政府的大量支出是为了提供资本货物,例如道路基础设施、电力、水和公共产品,因为这些公共产品对许多人 (居民) 有用。如果政府支出不是为了促进经济和提供公共产品,那么无论政府在支出方面筹集和分配多少资金,都没有多大意义 (Suprayitno, 2017)。管理得当的区域财政将使用于发展的每一笔资金都能改善整个社区的福利。政府在实现公共福利方面的职能之一是分配有效的资金来源,以支持以人民为基础的经济活动。Suryaningsih 等人(2015 年)解释说,地方政府在管理区域财政方面的成功对提高经济增长、人均消费和降低基尼系数具有重要意义。这对社区的健康、教育和社会生活产生了影响,从而使社区更加繁荣。区域财政管理的主要目的是帮助确定社区对基本社会服务(如健康、教育、电力、清洁水、交通、定居和自然资源管理)的需求水平,以便满足所有社区需求。作为公共问责制的一个组成部分,地方政府应有效、高效地优化支出,以实现更好的社区福利水平。财政部门的权力下放方法被认为是一种改善社区福利的解决方案,既可以直接改善,也可以通过宏观经济指标改善,例如:经济增长和为每个地区的人们提供就业机会和商业机会。如果政府支出不是为了促进经济和提供公共产品,那么无论政府筹集和分配多少资金,都没有多大意义(Suprayitno,2017)。得到最佳管理的区域财政将使用于发展的每一笔资金都能改善整个社区的福利。政府在实现普遍福利方面的职能之一是分配有效的资金来源,以支持以人为本的经济活动。Suryaningsih 等人(2015)解释说,地方政府在管理区域财政方面的成功对提高经济增长、人均消费和降低基尼系数具有重要意义。这对社区的健康、教育和社会生活有影响,从而使社区更加繁荣。区域财政管理的主要目的是帮助确定社区对基本社会服务(如健康、教育、电力、清洁水、交通、定居和自然资源管理)的需求水平,以便满足所有社区需求。作为公共问责制的一个组成部分,地方政府有望有效和高效地优化支出,以实现更好的社区福利水平。财政部门的权力下放方式被认为是改善社会福利的一种解决方案,既可以直接改善,也可以通过宏观经济指标改善,例如经济增长以及为每个地区的人们提供就业机会和商业机会。如果政府支出不是为了促进经济和提供公共产品,那么无论政府筹集和分配多少资金,都没有多大意义(Suprayitno,2017)。得到最佳管理的区域财政将使用于发展的每一笔资金都能改善整个社区的福利。政府在实现普遍福利方面的职能之一是分配有效的资金来源,以支持以人为本的经济活动。Suryaningsih 等人(2015)解释说,地方政府在管理区域财政方面的成功对提高经济增长、人均消费和降低基尼系数具有重要意义。这对社区的健康、教育和社会生活有影响,从而使社区更加繁荣。区域财政管理的主要目的是帮助确定社区对基本社会服务(如健康、教育、电力、清洁水、交通、定居和自然资源管理)的需求水平,以便满足所有社区需求。作为公共问责制的一个组成部分,地方政府有望有效和高效地优化支出,以实现更好的社区福利水平。财政部门的权力下放方式被认为是改善社会福利的一种解决方案,既可以直接改善,也可以通过宏观经济指标改善,例如经济增长以及为每个地区的人们提供就业机会和商业机会。既可以通过直接方式,也可以通过宏观经济指标,如经济增长和为每个地区提供就业机会和商业机会来衡量。既可以通过直接方式,也可以通过宏观经济指标,如经济增长和为每个地区提供就业机会和商业机会来衡量。

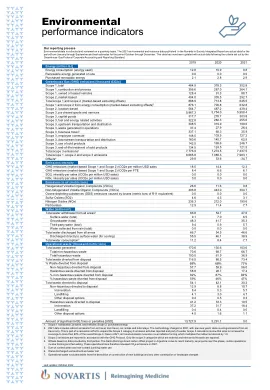

环境绩效指标

2019 2020 2021 能源 [百万 GJ] 能源消耗(能源使用量) 12.8 10.9 9.8 现场产生的可再生能源 0.0 0.0 0.0 购买的可再生能源 2.1 2.8 2.9 温室气体 (GHG) 排放量 [千吨二氧化碳当量] 范围 1,总计 484.9 378.3 352.8 范围 1,燃烧和工艺 356.6 287.0 264.1 范围 1,自有或租赁车辆 128.4 91.3 88.7 范围 2,基于市场 404.0 335.5 292.7 范围 1 和范围 2 总计(基于市场,不包括抵消) 888.9 713.8 645.5 范围 1 和范围 2 的能源消耗(基于市场,不包括补偿) 1 876.1 700.8 632.8 范围 2,基于位置 564.7 487.2 439.4 范围 3,购买的商品和服务 5,867.3 5,754.0 5,958.4 范围 3,资本货物 317.7 278.7 303.8 范围 3,燃料和能源相关活动 322.8 282.3 255.6 范围 3,上游运输和配送 308.5 319.9 199.6 范围 3,运营中产生的废弃物 37.4 27.9 26.4 范围 3,商务旅行 2 337.1 68.3 35.9 范围 3,员工通勤 148.5 103.5 127.2范围 3,下游运输和配送 160.6 145.7 62.5 范围 3,已售产品的使用 142.5 169.6 246.7 范围 3,已售产品的报废处理 134.5 124.5 121.5 范围 3 排放量总计 3 7,776.9 7,274.5 7,337.5 范围 1、范围 2 和范围 3 排放量总计 8,665.8 7,988.3 7,983.1 抵消额 4 29.8 33.6 -34.7 排放强度 温室气体排放量(基于市场的范围 1 和范围 2) 每百万美元销售额的 tCO2e 18.5 14.4 12.3 温室气体排放量(基于市场的范围 1 和范围 2) 每 FTE 的 tCO2e 8.4 6.6 6.1 SO2,单位销售额强度(吨二氧化碳当量/百万美元销售额) 0.0 0.0 0.0 NOx,单位销售额强度(吨二氧化碳当量/百万美元销售额) 0.0 0.0 0.0 大气排放量(公吨) 卤化挥发性有机化合物(VOC) 26.6 11.6 0.8 非卤化挥发性有机化合物(VOC) 406.8 443.0 304.7 因损失造成的臭氧消耗物质(ODS)排放量(公吨 R11 当量) 0.0 0.0 0.0 硫氧化物(SO2) 4.6 4.3 3.1 氮氧化物(NOx) 236.3 212.0 190.6 颗粒物 12.9 11.4 7.7 水(百万立方米) 所有区域的总取水量 5 66.8 54.7 47.6 地表水(总量) 9.1 7.0 6.5 地下水(总量) 48.3 41.7 35.3 第三方水(总量) 9.4 5.9 5.7 雨水收集量(总量) 0.0 0.0 0.0 所有区域的总排水量 66.7 54.5 46.6 直接排放到地表水(用于冷却) 55.5 46.1 38.9 总用水量 6 11.2 8.4 7.7 运营废弃物 7 (千公吨) 产生的废弃物总量 170.6 130.6 103.6 无害废弃物总量 70.6 68.7 66.7 有害废弃物总量 100.0 61.9 36.9 从处置中转移的废物总量 116.5 88.5 73.4 从处置中转移的废物百分比 68% 68% 71% 从处置中转移的无害废物 57.7 59.9 56.0 从处置中转移的危险废物 58.8 28.7 17.4 从处置中转移的无害废物百分比 82% 87% 84% 从处置中转移的危险废物百分比 59% 46% 47% 直接处置的废物总量 54.1 42.1 30.2 直接处置的无害废物 12.9 8.8 10.7 焚烧 8.4 5.3 5.7 填埋 4.1 3.0 4.7 其他处置方案 0.4 0.5 0.3 直接处置的危险废物 41.2 33.3 19.5 焚烧 37.2 31.7 18.4 填埋 0.4 0.4 0.0 其他处置方案 4.0 1.6 1.1