XiaoMi-AI文件搜索系统

World File Search System赔付

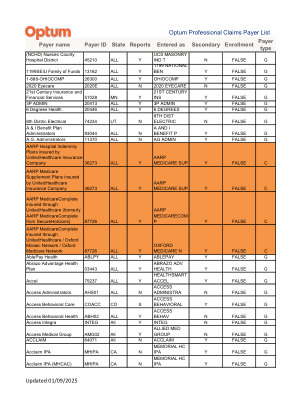

Optum 专业理赔付款人名单已更新 2025 年 1 月 8 日

AmeriHealth Caritas Next AmeriHealth Caritas North Carolina, Inc. 的产品 83148 NC N NC NEXT N FALSE G AmeriHealth Caritas Next AmeriHealth Caritas VIP Next, Inc. 的产品 47073 DE Y DE NEXT N FALSE G Amerihealth Caritas North Carolina 81671 NC N NC CARITAS N FALSE G AmeriHealth Caritas Ohio 84243 LA Y OH CARE N FALSE G AmeriHealth Caritas Ohio 35374 OH N OH CARITAS N FALSE G AmeriHealth Caritas Ohio Transportation 42435 ALL N

开发基于人工智能的保险赔付自动判定系统

Sompo Risk Management Co., Ltd.(总裁兼首席执行官:Junichi Sakurai,以下简称“Sompo Risk”)、Automagi Inc.