XiaoMi-AI文件搜索系统

World File Search System运输量

保卫边界和海岸线 - Unipath

我们很荣幸能为 Unipath 的这期特别版共同撰写这篇社论,该版聚焦边境和沿海防御。国防需要在面对国家、地区和全球安全威胁和风险时保持警惕,以保持安全和警惕。许多常规和非常规安全威胁需要合作和伙伴关系来应对,并确保安全和稳定。阿曼苏丹国与美国之间的深厚战略关系反映了一种密切的伙伴关系。1833 年,阿曼与美国签署了友好通商条约,该条约于 1834 年由国会批准。六年后,阿曼船“苏丹娜”号抵达纽约,由当时的阿曼统治者赛义德·本·苏丹派遣。船上有苏丹特使艾哈迈德·本·纳阿曼·阿尔·卡阿比,他成为第一位被派驻美国的阿拉伯外交官。从此开始了持久的军事、政治、经济和文化伙伴关系。这种战略关系基于两国都熟悉的常数和原则。这些关系中包括阿曼苏丹国与美国之间的密切军事关系,特别是苏丹武装部队与美国中央司令部之间的关系。阿曼苏丹国位于阿拉伯半岛最东南端,海岸线从霍尔木兹海峡北部延伸到南部的也门边境,俯瞰三大水域:阿拉伯湾、阿拉伯海和阿曼海。作为一个拥有深厚航海历史的航海国家,阿曼商人和学者穿梭于多种文化之间,与他们互动交流。因此,阿曼人与多种文化和文明建立了关系,并将继续保持这种关系。航海活动是这个全球化时代最重要的领域,阿曼一直寻求延续全球化第一个时代盛行的自由交流和伙伴关系精神。这些活动继续营造出一种氛围,促进文化、商业和科学合作,并丰富共存、和平、和谐和相互尊重,让顺风吹进每个人的船帆。鉴于阿曼的战略位置,阿曼港口可轻松往返于西印度洋、前面提到的水域和霍尔木兹海峡。阿曼苏丹国与美国签署战略港口协议,证实了两国对加强共同安全目标的承诺。霍尔木兹海峡是主要的国际石油和天然气通道之一,每年有6万艘船只通过该海峡,每天可运输1700万桶石油,占海上石油运输量的30%。除了石油,液化天然气也通过这条水道运输,占该水道贸易量的30%

保卫边界和海岸线 - Unipath

我们很荣幸能为 Unipath 的这期特别版共同撰写这篇社论,该版聚焦边境和沿海防御。国防需要在面对国家、地区和全球安全威胁和风险时保持警惕,以保持安全和警惕。许多常规和非常规安全威胁需要合作和伙伴关系来应对,并确保安全和稳定。阿曼苏丹国与美国之间的深厚战略关系反映了一种密切的伙伴关系。1833 年,阿曼与美国签署了友好通商条约,该条约于 1834 年由国会批准。六年后,阿曼船“苏丹娜”号抵达纽约,由当时的阿曼统治者赛义德·本·苏丹派遣。船上有苏丹特使艾哈迈德·本·纳阿曼·阿尔·卡阿比,他成为第一位被派驻美国的阿拉伯外交官。从此开始了持久的军事、政治、经济和文化伙伴关系。这种战略关系基于两国都熟悉的常数和原则。这些关系中包括阿曼苏丹国与美国之间的密切军事关系,特别是苏丹武装部队与美国中央司令部之间的关系。阿曼苏丹国位于阿拉伯半岛最东南端,海岸线从霍尔木兹海峡北部延伸到南部的也门边境,俯瞰三大水域:阿拉伯湾、阿拉伯海和阿曼海。作为一个拥有深厚航海历史的航海国家,阿曼商人和学者穿梭于多种文化之间,与他们互动交流。因此,阿曼人与多种文化和文明建立了关系,并将继续保持这种关系。航海活动是这个全球化时代最重要的领域,阿曼一直寻求延续全球化第一个时代盛行的自由交流和伙伴关系精神。这些活动继续营造出一种氛围,促进文化、商业和科学合作,并丰富共存、和平、和谐和相互尊重,让顺风吹进每个人的船帆。鉴于阿曼的战略位置,阿曼港口可轻松往返于西印度洋、前面提到的水域和霍尔木兹海峡。阿曼苏丹国与美国签署战略港口协议,证实了两国对加强共同安全目标的承诺。霍尔木兹海峡是主要的国际石油和天然气通道之一,每年有6万艘船只通过该海峡,每天可运输1700万桶石油,占海上石油运输量的30%。除了石油,液化天然气也通过这条水道运输,占该水道贸易量的30%

纽约州碳捕获利用和储存技术的潜力

图 1. 纽约州的减排和清洁能源目标 ...................................................................................... 1 图 2. 产品寿命和影响 CCU 技术减排潜力的其他因素 ...................................................................................... 4 图 3. 基线对 CCU 气候影响的影响 ...................................................................................... 5 图 4. 荷兰工业脱碳措施的边际减排成本曲线 ...................................................................... 8 图 5. 从 CO 2 源到 CO 2 汇的选定路线 ............................................................................. 10 图 6. CCUS 技术入围流程 ............................................................................................. 19 图 7. 碳捕获技术的技术筛选 ............................................................................................. 19 图 8. 碳捕获储存形成的技术筛选 ............................................................................. 20 图 9. 碳捕获利用技术的技术筛选 ............................................................................. 21 图 10. 2015 年纽约州的二氧化碳排放量份额 ............................................................................. 23 图 11. 最大的二氧化碳点源概览图 12. 纽约州按设施类型划分的二氧化碳排放量 .......................................................... 24 图 12. 天然气发电相关二氧化碳排放量占比 .............................................................. 25 图 13. 固体废物发电相关二氧化碳排放量占比 .............................................................. 26 图 14. 燃煤发电相关二氧化碳排放量占比 ...................................................................... 26 图 15. 木质发电相关二氧化碳排放量占比 ...................................................................... 27 图 16. 水泥生产相关二氧化碳排放量占比 ...................................................................... 27 图 17. 氢气生产相关二氧化碳排放量占比 ...................................................................... 28 图 18. 乙醇生产相关二氧化碳排放量占比 ...................................................................... 29 图 19. 纽约州按部门划分的二氧化碳排放量和烟气二氧化碳浓度 ............................................................................................................. 30 图 20. 资本支出、燃料和图 21. 管道长度、二氧化碳运输量和平准化运输成本之间的关系 ...................................................................................................... 57 图 22. 盐水库基准、低成本和高成本情景下全国二氧化碳储存成本-供应曲线 ............................................................................................................. 58 图 23. 使用化石或生物衍生乙烯作为原料生产环氧乙烷的二氧化碳排放差异 ............................................................................................. 75 图 24.2050 年纽约州部分 CCU 技术的二氧化碳消耗量与每吨产品二氧化碳减排量 ...................................................................................................................... 97 图 25. 到 2050 年纽约州部分 CCU 技术的年度减排潜力(基于单个工厂参考容量) ................................................................................................................ 98 图 26. 到 2050 年每吨产品二氧化碳减排使用技术的成本 ............................................................................................................. 99 图 27. 到 2050 年每吨产品使用技术的成本 ............................................................................................................. 101 图 28. 到 2030 年 CCUS 技术的预计减排成本 ............................................................................................................. 106 图 29. 到 2050 年 CCUS 技术的预计减排成本 ............................................................................................................. 106 图 30. 部分 CCU 技术的减排潜力和氢气需求 ............................................................................................................................. 107 图 31. 氢气成本降低对总成本的价格影响利用二氧化碳生产合成甲烷的方法 ................................................................................ 107

(1)债权人对子公司和(2)业务更新的自愿清盘

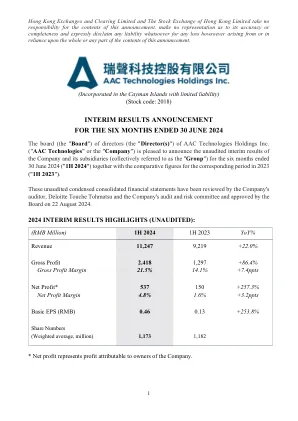

在2024年6月30日的六个月结束时(“ 1H 2024”),该集团的总营业收入同比增长22.0%(“ Yoy”),达到11.25亿元。毛利润率为21.5%,反映了7.4个百分点(“ PPTS”)增加了同比。毛利率的显着提高是由智能手机领域的恢复趋势驱动的,主要来自声学,光学,精度力学以及运营效率的持续提高以及高级声音解决方案(“ PSS”)的贡献,主要改善了产品组合。该集团的现有业务(不包括PSS相关业务)的收入为97.3亿元,毛利率为20.9%; PSS相关的业务合并贡献了15.2亿元人民币,毛利率为25.0%。在报告期间,该集团的现有业务继续扩大市场份额并提高了运营效率,从而显着毛利率提高了6.8个PPT,并提高了盈利能力。在2024年,该集团的净利润为5.37亿元,标志着同比增长了257.3%。在报告期间,该集团的经营现金流入为26.5亿元人民币,同比增长了29.1%,资本支出(“ CAPEX”)为9.17亿元。截至2024年6月30日,该集团的净齿轮比率为6.0%,书本现金(包括短期固定存款)为78.1亿元。库存周转天为71天,从2023年12月31日起80天提高了9天。在持续提高运营效率的背后,强大的运营现金流入以及严格的资本支出政策有助于提高PSS收购后的流动性位置。根据董事会批准的当前股息政策,该集团将继续执行最终的股息支付比率,而没有临时股息。该集团将在财务管理方面保持谨慎,继续努力争取未来创新的现金地位,以为股东创造长期价值。绩效和开发业务部门的声学业务在1H 2024年,该集团的声学业务的收入为34.6亿元,增长了4.1%。这主要归因于全球智能手机市场需求的恢复,因为智能手机发货量恢复了增长。由于该集团在主要智能手机型号和更高扬声器发货量中的高端声学平台的采用越来越多,毛利润率达到29.9%,显示出4.4个PPTS的增长。在2024年,智能手机市场持续了2023年2月2日的恢复趋势,根据国际数据公司(“ IDC”)的最新初步数据,全球智能手机发货在今年上半年增长了10.4%。随着多年来积累的技术创新,该集团的声学业务集成了硬件,算法和调谐服务,以满足多种情况下智能设备的应用需求,从而导致声学行业不断升级。在1H 2024年,该集团在中高端市场中的份额稳步增长,产品组合仍在不断提高。,例如主级超级线性扬声器(“ SLS”)保持其高增长势头,货物的运输量超过1200万台,同比增长了近200%。组合系列是一种创新的两合一声学和电磁产品,运输近450万台单元,为客户提供了广泛的产品选择。对于可折叠的电话,该小组根据该集团的高性能扬声器技术平台,推出了具有行业领先的薄度较薄性的高性能扬声器,并采用了创新的材料应用和结构设计。这不仅可以极大地节省了堆叠的空间,而且还提高了扬声器在中低频的性能,优化了薄度和性能之间的平衡,从而获得了该领域的主要市场份额。

FY2023的财务结果2024年6月

SCM矿(MBMA:51.0%的利息)SCM矿山是全球最大的镍后矿资源之一,其中包含约1380万吨镍和1000万吨钴。SCM矿山将腐生矿石提供给MBMA的RKEF冶炼厂(CSI,BSI和ZHN)和Limonite矿石,并向HNC HPAL Plant(均为IMIP)。SCM矿还将在2025年中期完成饲料制备厂(“ FPP”)后,将为PT ESG和PT MEIMIMIMIMIMIMIMIMIMIMIMIMIMIMIMIMIMIMIMIMIMIMIMIMIMIMIMIMIMIMIMIMIMIMIMIMITIME 挖掘本季度开采的总材料为243万瓦特,其中包括180万个limon石矿石,有4.43万wmt的腐生矿石和200万瓦特省的废物。 在季度动员了其他采矿承包商,因为SCM准备在采矿活动中进行升级,以支持2025年的额外Limonite需求。 新的采矿承包商正在使用铰接式自卸车来提高采矿效率。 随着道路和采矿条件的改善,MBMA的现金成本从3月季度的大约10美元降低到本季度的大约7美元/wmt。 MBMA预计随着采矿量的增加,运营成本将降低,并实现了优化运营的持续努力。 本季度的平均镍矿销售价格为腐生矿石的$ 29/wmt,limonite矿石的矿石矿石的销售价格为$ 16.5/wmt。 Saprolite和Limonite矿石的价格基于政府规定的HPM价格,该价格引用了LME镍价格。 SCM矿业生产的所有腐生矿均出售给MBMA RKEF冶炼厂,而生产的所有limon矿都出售给HNC。 本季度的平均柠檬矿货车成本为3美元/wmt。挖掘本季度开采的总材料为243万瓦特,其中包括180万个limon石矿石,有4.43万wmt的腐生矿石和200万瓦特省的废物。 在季度动员了其他采矿承包商,因为SCM准备在采矿活动中进行升级,以支持2025年的额外Limonite需求。 新的采矿承包商正在使用铰接式自卸车来提高采矿效率。 随着道路和采矿条件的改善,MBMA的现金成本从3月季度的大约10美元降低到本季度的大约7美元/wmt。 MBMA预计随着采矿量的增加,运营成本将降低,并实现了优化运营的持续努力。 本季度的平均镍矿销售价格为腐生矿石的$ 29/wmt,limonite矿石的矿石矿石的销售价格为$ 16.5/wmt。 Saprolite和Limonite矿石的价格基于政府规定的HPM价格,该价格引用了LME镍价格。 SCM矿业生产的所有腐生矿均出售给MBMA RKEF冶炼厂,而生产的所有limon矿都出售给HNC。 本季度的平均柠檬矿货车成本为3美元/wmt。挖掘本季度开采的总材料为243万瓦特,其中包括180万个limon石矿石,有4.43万wmt的腐生矿石和200万瓦特省的废物。在季度动员了其他采矿承包商,因为SCM准备在采矿活动中进行升级,以支持2025年的额外Limonite需求。新的采矿承包商正在使用铰接式自卸车来提高采矿效率。随着道路和采矿条件的改善,MBMA的现金成本从3月季度的大约10美元降低到本季度的大约7美元/wmt。MBMA预计随着采矿量的增加,运营成本将降低,并实现了优化运营的持续努力。本季度的平均镍矿销售价格为腐生矿石的$ 29/wmt,limonite矿石的矿石矿石的销售价格为$ 16.5/wmt。Saprolite和Limonite矿石的价格基于政府规定的HPM价格,该价格引用了LME镍价格。SCM矿业生产的所有腐生矿均出售给MBMA RKEF冶炼厂,而生产的所有limon矿都出售给HNC。本季度的平均柠檬矿货车成本为3美元/wmt。在本季度的拖运和库存,从SCM矿山拖运到IMIP,将125万瓦特的腐生矿石拖运。本季度的平均腐生矿石运输成本约为$ 14/wmt。在季度中,将286万个贫民窟的矿石矿石从库存拖到HNC FPP。在本季度实施了道路改善,从而使每日运输量逐渐增加。SCM计划实施从矿坑到FPP的直接运输,这预计将来会降低运输成本。SCM预计,在道路改善工作完成和新矿业承包商的升级之后,每天的腐烂量升至15,000 wmt的目标率和40,000 WMT。本季度结束时的总库存如下。