XiaoMi-AI文件搜索系统

World File Search System还款

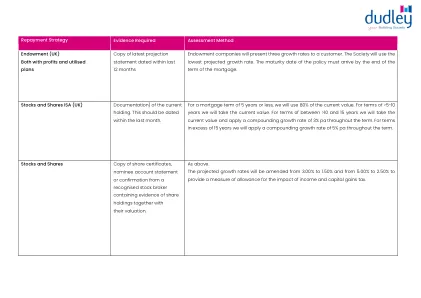

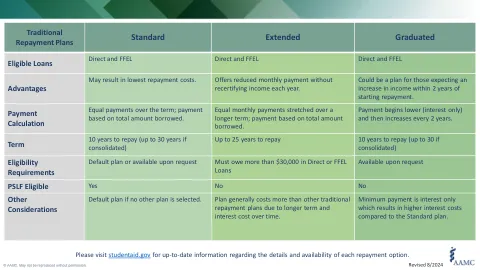

如何选择正确的还款计划

标准还款计划仅基于您借的金额,并将您的余额(加上利息)分为相等的,固定的每月付款。其他人,称为收入驱动的还款(IDR)计划,请考虑您的收入。在许多情况下,IDR计划将为您提供较低的每月付款。如果您不记得自己在哪个计划中,则可以在sudentaid.gov或借贷服务商的门户网站上找到它。您还可以找到有关未偿还余额,应计利息和当前每月付款的信息。您的贷款服务商还可能具有还款计算器工具,以帮助您确定哪种计划适合您。

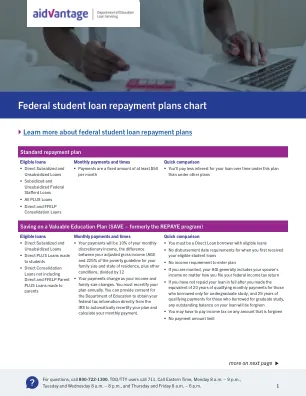

申请 SAVE 还款计划

前往 StudentAid.gov/idr 上的 IDR 申请表。您需要填写一些关于您自己的信息,包括个人信息和收入信息。新的 IDR 申请表允许您同意我们安全地访问您的联邦税务信息,以便我们每年自动重新认证您的 IDR 计划。大多数借款人不需要每年重新申请。自动重新认证将防止您错过所需的年度 IDR 重新认证日期。您也可以手动提供您的收入信息。

如何选择正确的还款计划

标准还款计划完全基于您借入的金额,并将您的余额(加上利息)分成相等的固定月付款。其他计划,称为收入驱动还款 (IDR) 计划,将您的收入考虑在内。在许多情况下,IDR 计划将为您提供较低的月付款。如果您不记得您使用的是哪种计划,您可以在 studentaid.gov 或贷款服务商的门户网站上找到它。您还可以找到有关您的未偿余额、应计利息和当前月付款的信息。您的贷款服务商可能还有还款计算器工具来帮助您确定哪种计划适合您。

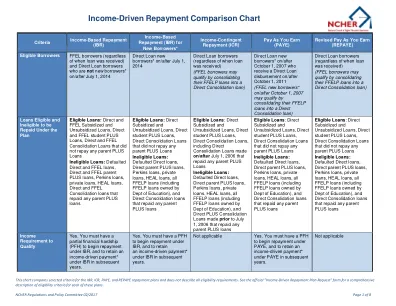

联邦学生贷款还款计划表

ƒ 如果您在支付了相当于 20 年的合格月供(对于仅为本科学习而借款的人)或 25 年的合格月供(对于为研究生学习而借款的人)后仍未全额偿还贷款,则您的贷款未偿还余额将被免除

加入 DC 月度还款计划

迪法恩斯学院提供方便的免息月付计划,供您支付学期学费。学生在线注册月付计划,可选择每月 1 日通过电子资金转账自动扣除学费,或每月 1 日至 10 日之间自行付款。

创建新的收入驱动还款计划

第 1 场:2021 年 10 月 4 日至 8 日 问题:创建新的收入驱动还款计划 法定引用:经修订的 1965 年《高等教育法》第 455(d) 条 监管引用:34 CFR 685.209 问题摘要:联邦学生贷款借款人越来越依赖收入驱动还款 (IDR) 计划来偿还贷款。这些计划根据借款人的收入设定每月还款额,并在一定年限后免除任何剩余余额。目前有几种不同的 IDR 计划。其中一些,例如两种版本的收入驱动还款 (IBR),在法规中有详细说明。其他还款方式,如收入分期偿还 (ICR)、按收入还款 (PAYE) 和修订版按收入还款 (REPAYE),源自 1965 年《高等教育法》第 455 条(经修订),该法授权美国教育部长根据借款人的收入制定还款计划,还款期限不得超过 25 年。这些计划仅适用于借款人持有的直接贷款。目前,家长 PLUS 贷款只有在作为合并贷款的一部分时才可通过 ICR 计划偿还。尽管教育部认为 IDR 是全国数百万借款人的重要还款方式,但它发现这些计划存在以下挑战:

收入驱动还款计划申请 (IDR)

通过同意以下条款,您将:(1)同意美国教育部向美国财政部、美国国税局(IRS)发布有关您的某些信息; (2)明确同意美国教育部每年从美国国税局获取您的联邦税务信息(FTI)用于某些目的,如下所述; (3)同意您的批准将持续到您满足收入驱动还款(IDR)计划下的付款义务、退出您的 IDR 计划或撤销您的批准和同意(如下所述)。您无需提供同意、批准或协议作为 IDR 计划的选择标准,但如果未提供批准和同意,则必须提供其他收入证明文件(如第 5B 节所述)。