XiaoMi-AI文件搜索系统

World File Search System退休

终极退休礼物

斯通与诺布尔家族的渊源可以追溯到他在俄克拉荷马州阿德莫尔读二年级的时候,当时他与传奇石油大亨劳埃德·诺布尔的孙子尼克和拉斯蒂·诺布尔成为了终生的好友。“在前往俄克拉荷马大学之前,我在他们家住过很长时间”,斯通说。在获得管理学学士学位后,斯通向他的老朋友的父亲萨姆·诺布尔请教,萨姆当时是萨梅丹石油公司(诺布尔能源公司)和诺布尔钻井公司的董事会主席。“拜访了萨姆之后,我对开始从事土地管理职业的机会感到兴奋”,斯通说。“他把我介绍给几家土地服务公司,在他的建议下,我于 1978 年开始担任现场土地管理员,从头开始学习这门业务。我通过大学里的一些课程获得了职称,所以这是一个很好的起点。 1981 年,萨姆打来电话说他想让我去一家私人家族企业当土地管理员。”斯通当场接受了这份工作——甚至不知道他的薪水是多少。“这是我能做出的最好决定,”他说。“为诺布尔家族的三代人工作真是太棒了:萨姆、他的孩子,还有他的孙子孙女。”

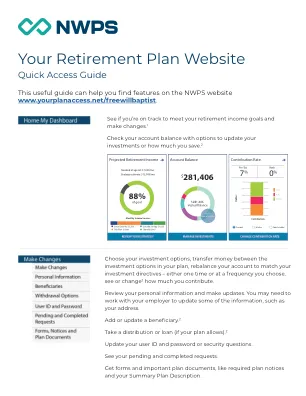

致力于你的退休计划 1 2 3

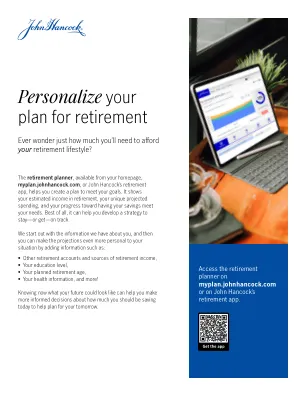

John Hancock Retirement Plan Services LLC 通过开放式架构平台向退休计划的赞助商或管理者提供管理和/或记录保存服务。John Hancock Trust Company LLC 为此类计划提供信托和托管服务。团体年金合同和记录保存协议由 John Hancock Life Insurance Company (USA)、马萨诸塞州波士顿(未在纽约州获得许可)和纽约州瓦尔哈拉的 John Hancock Life Insurance Company of New York 签发。产品功能和可用性可能因州而异。所有实体在某些情况下使用 John Hancock 品牌名称开展业务。每个实体都向退休计划的赞助商或管理者提供一个投资替代品平台,而不考虑任何计划的个性化需求。除非另有书面明确说明,否则每个实体不会、也不承诺提供公正的投资建议或以受托人身份提供建议。证券由 John Hancock Distributors LLC 提供,该公司是 FINRA 和 SIPC 的成员。