XiaoMi-AI文件搜索系统

World File Search System退税

2022 – 2027 年战略计划身份盗窃退税欺诈信息和共享分析中心

身份盗窃退税欺诈信息共享和分析中心 (IDTTRF-ISAC) 于 2017 年 1 月由来自国税局、州税务部门和税务行业的代表开始试点。在过去五个纳税季节中,ISAC 经历了巨大的发展,使其能够退出试点模式,成为税务生态系统欺诈预防工作的运营框架的一部分。该战略计划为 IDTTRF-ISAC 未来的工作制定了指导方针。IDTTRF-ISAC 的三个部门(国税局、各州和行业)都认识到,确保纳税人对自愿纳税遵从系统信心的一个关键因素是向纳税人提供有关其数据保护的保密性。IDTTRF- ISAC 合作伙伴认为保护和适当使用纳税人信息是 IDTTRF-ISAC 工作的核心。

a-24-19.pdf

4 本公告并未说明美国领土或其机构直接向美国领土企业纳税人支付的退税金额是否应计入总收入或是否需要报告信息。任何有关美国领土或其机构直接向美国领土企业纳税人支付退税金额的问题均应咨询当地领土税务部门。5 请参阅 §§ 1.6041-1(b)(1)、1.6041-1(i) 和 1.6041-3(p)。

社区振兴计划

确定资格的标准 1. 申请期为两 (2) 年,于 2024 年 12 月 31 日结束。两年期间获批的申请者将在项目完成后的整整十年 (10) 年内继续获得退税,但前提是他们持续遵守《社区振兴法》的条款。 2. 要申请并获得退税,必须至少投资 7,500 美元,并且还必须反映住宅和商业地产价值增加 7,500 美元。 3. 新的和现有的改进必须符合改进时有效的所有规范、规则和规定。如果改进或新建筑在十年期间不符合规范,退税可能会终止。(改进时适用的规范。) 4. 根据社区振兴计划有资格获得退税的合格改进或新建筑每个人只能提交一份申请。 5. 在任何一年(1 至 10 年),支付的回扣将以第一年评估价值的增幅或当前年度的评估价值中较小者为准。 6. 除非在截止日期前已提交/批准延期,否则必须在申请获批之日起一年内完成建设。

利物浦城市地区 ECO4 灵活资格联合意向声明 本联合意向声明涵盖以下利物浦城市地区

代理 1) 位于英格兰下层超级输出区 1-3 (LSOA) 1 的住宅,或位于威尔士多重剥夺指数 2019 2 或苏格兰政府发布的 2020 年多重剥夺指数 3 中威尔士规定 LSOA 1-3 的住宅 代理 2) 获得市政税退税的户主(仅基于低收入的退税,不包括单人退税)。 代理 3) 根据国家健康与护理卓越研究所 (NICE) 指南,容易生活在寒冷房屋中的户主。只能使用列表中的一个,不包括代理“低收入”。 代理 4) 因收入低而获得免费学校餐的户主。 代理 5) 由 LA 运营的计划支持的户主,该计划已被 LA 命名并描述为根据 NICE 指南支持低收入和弱势家庭。代理 6) 一个家庭被其能源供应商或公民咨询局或苏格兰公民咨询局转介到洛杉矶寻求支持,因为他们被认为难以支付电费和煤气费。 * 注意代理 1 和 3 不能一起使用。

利物浦城市地区 ECO4 灵活资格联合意向声明 本联合意向声明涵盖以下利物浦城市地区

代理 1) 位于英格兰下层超级输出区 1-3 (LSOA) 1 的住宅,或位于威尔士多重剥夺指数 2019 2 或苏格兰政府发布的 2020 年多重剥夺指数 3 中威尔士规定 LSOA 1-3 的住宅 代理 2) 获得市政税退税的户主(仅基于低收入的退税,不包括单人退税)。 代理 3) 根据国家健康与护理卓越研究所 (NICE) 指南,容易生活在寒冷房屋中的户主。只能使用列表中的一个,不包括代理“低收入”。 代理 4) 因收入低而获得免费学校餐的户主。 代理 5) 由 LA 运营的计划支持的户主,该计划已被 LA 命名并描述为根据 NICE 指南支持低收入和弱势家庭。代理 6) 一个家庭被其能源供应商或公民咨询局或苏格兰公民咨询局转介到洛杉矶寻求支持,因为他们被认为难以支付电费和煤气费。 * 注意代理 1 和 3 不能一起使用。

hul-信息根据第 197 条报告-2023-24.pdf

• 薪酬不包括养老金、退休金和休假兑现、退税和前几年支付的特别奖励,包括根据当年结算支付的款项、自愿退休计划支付的款项和授予的股票期权。但是,已包括选择缴款确定计划的员工的养老金缴款。

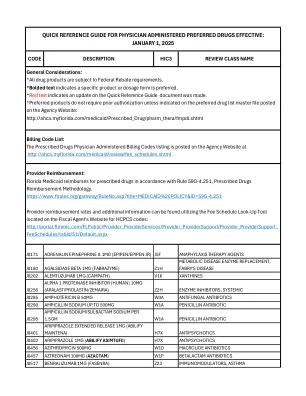

快速参考指南 2025 年 1 月 1 日生效

一般注意事项:*所有药品均需遵守联邦退税要求。*粗体文本表示首选特定产品或剂型。*红色文本表示已更新快速参考指南文件。*除非机构网站上发布的首选药物清单主文件中有说明,否则首选产品不需要事先授权:http://ahca.myflorida.com/medicaid/Prescribed_Drug/pharm_thera/fmpdl.shtml

DNAI-AI 建议监测矩阵-...

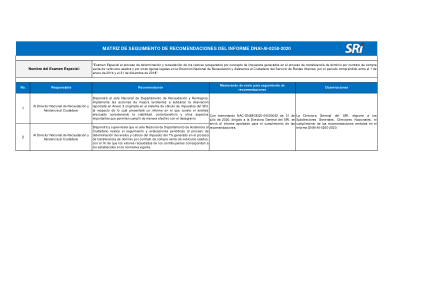

它将指示国家征税和退税部门负责人实施改进措施,旨在纠正附件 3 中报告的源自 SRI 税收计算系统的偏差,在这方面,它将提交一份报告,其中包含考虑可行性、成本/收益和其他重要方面进行的分析,以便有效遵守补救措施。

越南税收制度改革战略经验...

实行单一税率;按路线图研究提高增值税税率;修改补充税收减免、退税规定;特别消费税:清理、修改补充征税对象,调整部分商品税率;制定提高烟酒税收路线图;企业所得税:对符合条件的商品给予企业所得税优惠政策;

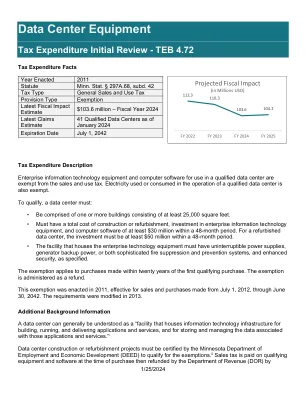

税收支出初步审查数据中心设备 - 4.72

填写表格 ST11,销售和使用税退税申请。iii 向当地公用事业提供商提交综合豁免证书(表格 ST3)后,合格设施运营中使用或消耗的电力可免税。合格数据中心可能包括一个或多个运营企业信息技术设备的企业,作为构成设施的建筑物的共同所有者或租户。iv