XiaoMi-AI文件搜索系统

World File Search System销售收入

半年报告

销售收入为H1 FY25的销售收入为4880万美元,比24财年高出5%,这是由较高的Otway和Bass Basin生产,额外的Waitsia LNG交换货物和更高实现的天然气价格驱动的,部分被不利的油和液体价格和下三分之三的销售所抵消。除了两辆LNG货物(H1 fy24:一辆LNG货物)外,使用燃气掉期还缴纳了7,570万美元,但在Otway和Bass盆地中产生更高的生产。高价提高收入的收入为70070万美元,实现的汽油价格增长了18%,至10.48美元/gj。这部分被第三方产品购买(5890万美元),石油和液体价格(3,340万美元)的销售量较低,平均实现的液体价格降低了12%至71.97美元/BOE,以及不利的FX Moving(530万美元)。

中材细胞

H1 fy25亮点:•$ 700万美元的销售收入,低价降低了20.9%•260万美元的毛利润,增长10.7%,同比增长34.9%•总产品利润率,高于H1 fy24中的27.1%,高于27.1%,•由于新的IT产品范围降低和在线销售产品的增长范围降低了$ 1.1 $ 1.1亿美元的现金 - Harris Technology Group Limited(ASX:HT8)(“ Harris Technology”或“ The Company”)在截至2024年12月31日的6个月中发布了其财务业绩(H1 FY25)。销售收入为700万美元的销售收入与上一时期相比下降(880万美元),但反映了旨在将重点转移到高利润率翻新的IT产品和其他利基进口商品的战略变化。的举措是为了减少新IT产品的清单,这些新产品库存在过去18个月中面临需求的回调,这与影响澳大利亚零售业的宏观经济压力相符。在Harris Technology的旗舰IT产品业务的安静时期里,该公司在翻新的技术类别中稳步扩大了其足迹。在启动翻新的部门时,它主要是采购的笔记本电脑和监视器。在H1 FY25结束时,产品现在包括笔记本电脑,监视器,硬盘驱动器,路由器,服务器,PC和码头站。翻新部门的这种扩展有助于Harris技术在H1 FY25中达到34.9%的总产品利润率,这在前一个相应时期增加(27.1%)。自哈里斯技术(Harris Technology)采取一项战略计划以退缩库存,在收入之前优先考虑利润率以来,它一直在过去的18个月内进行了强大的上升趋势。

香港能源统计(2021年度报告)香港...

有关当地消费,生产,进出口,最大安装生成能力,销售收入和一般关税的统计数据。 CLP Power Hong Kong Limited;香港和中国天然气公司有限公司。它们在表4.1 - 5.3和附录A和B中呈现。表4.1 - 4.4中未包括有关EMSD估计的主要土著可再生能源的统计数据。

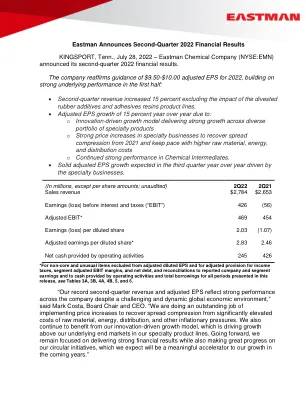

2022 年第二季度收益报告

2022 年第二季度与 2021 年第二季度分部业绩对比 先进材料 – 销售收入增长 10%,原因是销售价格上涨 13%,但外汇汇率的不利影响部分抵消了这一增长。整个分部销售价格上涨的主要原因是特种塑料,以及高级中间膜(程度较小)。两条产品线都面临着原材料、能源和分销价格的大幅上涨,包括对二甲苯和聚乙烯醇。销售量/产品组合相对没有变化,因为供应链限制和汽车终端市场对高级中间膜产品的恶化条件限制了包括耐用消费品和医疗在内的主要终端市场的强劲潜在需求。调整后的息税前利润略有增加,因为整个分部的强劲定价收复了利差,但持续对增长的投资部分抵消了这一增长。添加剂和功能性产品 – 销售收入增长 27%,原因是销售价格上涨 20%,销售量/产品组合增长 11%,但外汇汇率的不利影响部分抵消了这一增长。销售价格上涨,其中护理添加剂和涂料添加剂表现最突出,这归因于原材料、能源和分销价格上涨。成本转嫁合同贡献了该部门销售价格上涨的约 40%。销售量/产品组合上涨的推动因素包括动物营养、个人护理和半导体等富有弹性、有吸引力的终端市场强劲的潜在需求,以及护理添加剂产品供应改善,而护理添加剂在去年同期曾因大规模计划性生产维护而停产。调整后的息税前利润增加,归因于销售量/产品组合增加和计划性生产维护成本降低。销售价格上涨完全收复了价差。化学中间体 - 销售收入增长 17%,原因是整个部门的销售价格上涨 19%,这归因于原材料、能源和分销价格上涨以及持续紧张的市场状况。销售量/产品组合持平,因为包括食品、饲料和农业以及制药在内的终端市场的强劲需求被运输和建筑行业的疲软所抵消。调整后息税前利润增长,原因是计划制造维护成本降低,功能胺和乙酰基产品线的价差扩大,但大部分被某些烯烃产品线的价差缩小所抵消。纤维 - 销售收入增长 9%,因为原材料、能源和分销价格上涨导致销售价格上涨 12%,但部分被销售量/产品组合略有下降所抵消。

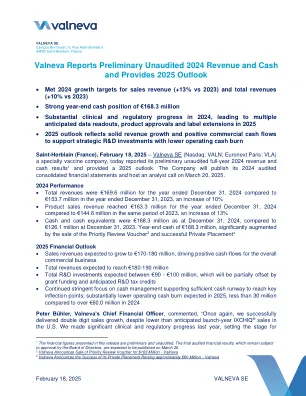

valneva报告初步未经审计的2024年收入和现金

2024年绩效•截至2024年12月31日止年度的总收入为1.696亿欧元,截至2023年12月31日止年度为1.537亿欧元,增长10%•截至2024年12月31日,截至12月31日的产品销售收入达到1.633亿欧元,相比之下,与20223年的13%相比,截至2024年,截至2024年,截至2024年,13.1亿欧元•13%•13%• 2024年12月31日,而2023年12月31日为1.261亿欧元。年终现金1.683亿欧元,通过出售优先审查凭证2和成功的私人安置3 2025财务前景•预计将增长到1.70-1.8亿欧元的销售收入,从而大大增加,销售收入为1.80至1.8亿欧元,促进正现金流量,总体商业业务预计将达到1亿欧元的总收入•预期的总额达到1亿欧元•投资•900•900•9000亿卢比•900卢比•900•900亿卢比。资金和预期的研发税收抵免•继续严格关注现金管理支持足够的现金跑道以达到关键拐点;瓦尔内瓦首席财务官彼得·布勒(PeterBühler)彼得·布勒(PeterBühler)预计,预计在2025年预计的运营现金燃烧量要低得多,而瓦尔内瓦(Valneva)首席财务官彼得·布勒(PeterBühler)却超过6000万欧元,他评论说:“我们再次成功地销售了两位数的销售增长,尽管在美国上一年的临床和法规阶段,我们的ixchiq®销售额低于预期的发射年度IXCHIQ®销售,这是我们在美国的销售中的销售,这是我们的临床和法规阶段的阶段,均为

2023财年财务报告

尽管页岩油气钻探应用领域的 PPS 和 PGA 产品销售收入有所增加,但汽车应用领域锂离子电池粘合剂的 PVDF 收入和利润却因电动汽车市场和客户库存调整而下降,导致总收入下降。尽管利润因加工 PGA 产品库存重估收益而有所改善,但 PVDF 收入减少,PPS 权益利润也减少。

Hong Kong Energy Statistics (2020 Annual Report) 香港 ...

本地电力及天然气的消耗量、生产量、进出口量、最高装机发电量、销售收入及一般电费的统计数字由香港电灯有限公司、中华电力有限公司及香港中华煤气有限公司提供,载于表 4.1 - 5.3 及附录 A 及 B。表 4.1 - 4.4 并不包括机电工程署估计的主要本土可再生能源的统计数字。

FTI 葡萄酒行业的宏观经济影响 2022 年份

注:此处总结的产出仅关注 GDP 和就业。第 5 节详细介绍了这两个指标以及中间产出、劳动收入、家庭收入、税收贡献、资本和贸易平衡的结果。 [1] 例如,葡萄酒行业每实现 100 万兰特的销售收入,就会为国民经济增加 157 万兰特的价值; [2] 例如,葡萄酒行业每实现 100 万兰特的销售收入,就会支持 7.51 个正式和非正式就业岗位; [3] 与全省产出相比,就业乘数为 67.10,GDP 乘数为 13.17,这两个乘数可能显得有些夸大。这种明显的夸大是将该行业的影响与其在全省的较小规模进行比较。它还会在北卡罗莱纳州和其他省份以及全国价值链中引发连锁反应。这些连锁反应不断蔓延,给北卡罗莱纳州带来了更多好处,使整体影响远远大于葡萄酒行业。 [4] 由于“南非其他地区”的葡萄酒产业规模较小,乘数是相对于“直接”效应而不是“初始”效应来计算的,以避免出现异常大的乘数效应。

寻找新的S-Curve div>

这是因为我们使用了2025年的Per和估计估计值,这是非常保守的(大约是2025年的利润,市场中7%的分析师7%,我们在2024年的销售增长假设,与设定最新双重数的目标公司相比,这是7%)。另外23%,因此我们仍然建议“购买”风险。智能手机的需求超出预期,配件的销售收入。超出预期,并且有一个计划促进销售额超出预期。 div>

2023 年电力年鉴

第 2 章 电力销售 表 2.1. 各行业、各供应商服务的最终客户数量 表 2.2. 各行业、各供应商对最终客户的电力销售和直接使用情况 表 2.3. 各行业、各供应商对最终客户的电力销售收入 表 2.4. 按最终使用行业划分的最终客户平均电价 表 2.5. 对最终客户的电力销售:按最终使用行业划分的总额 表 2.6. 对最终客户的电力销售收入:按最终使用行业划分的总额 表 2.7. 对最终客户的平均电价:按最终使用行业划分的总额 表 2.8. 按最终使用行业划分的对最终客户的电力销售,按州划分 表 2.9. 按最终使用行业划分的对最终客户销售电力的收入,按州划分 表 2.10.各州按终端使用部门划分的最终客户平均电价 表 2.11. 各州按终端使用部门划分的最终客户 表 2.12. 电力行业 - 电力购买量 表 2.13. 电力行业 - 转售电力销售量 表 2.14. 电力行业 - 美国从加拿大和墨西哥进口电力以及向加拿大和墨西哥出口电力