XiaoMi-AI文件搜索系统

World File Search System销售税

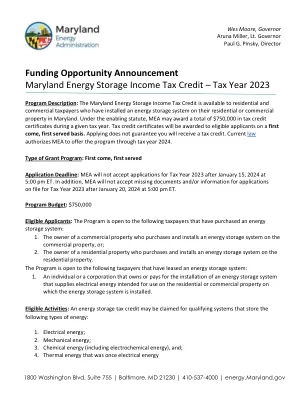

2023 纳税年度 - 马里兰州能源管理局

余额)。分项发票应包括适用于储能系统安装的成本明细(例如,适用时,储能设备本身、人工/运送/安装成本、额外的电气工作/设备、许可成本、销售税等)。如果有多个分项发票,则必须提供所有分项发票。请确保上面列出的储能系统相关成本与可再生能源系统(例如太阳能光伏)相关成本(如适用)明确分开。如果分项发票和申请之间存在差异,MEA 将遵从发票并修改申请,以重新计算税收抵免证书。3. 管理局颁发的所有必需许可证号(建筑、电气和占用)

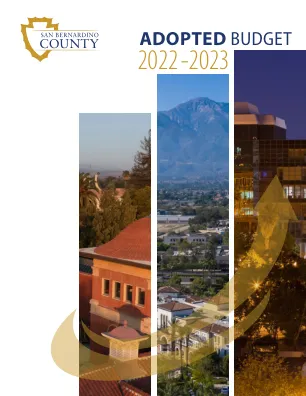

2022-23 年通过的预算

公共安全仍然是县政府在即将到来的财政年度的首要关注点。由于可用的公共安全相关销售税(提案 172 和 2011 年公共安全调整)大幅增加,因此在即将到来的一年中,我们将有独特的机会解决大量公共安全需求。警长部门的重点工作包括加强非建制巡逻和支持社区事务,例如交通运营、非法大麻执法、犯罪打击和雪地游戏。资金还包括支持地方检察官的受害者宣传计划、资助地方检察官和县中央收藏部门之间的合作以加强受害者赔偿、加强县的反重犯工作以及加强县设施的安全。

伊斯兰堡空间技术学院采购部 RFQ-2223-00089

委员会和检查报告(结果)对您具有约束力。10. 税费:i. 买方在出示单独编号的“税务发票”后,应向供应商支付 GST/CED,发票上应显示《1990 年销售税法》第 23 条规定的销售税金额和其他详细信息。ii. 按照现行的 GST SRO,18% GST 金额的 20% 由买方保留,随后提交给 CBR/政府金库,而 18% GST 金额的 80% 将支付给供应商,随后存入 CBR/政府金库。iii. 所得税将按规定扣除。iv. 开标后,政府征收的任何税费变更均由投标人承担。之后不再接受任何报价变更。 11. 付款:所有付款将通过划线支票支付给

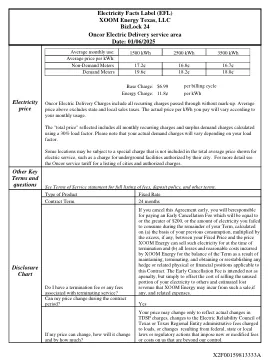

X2F00159813333A电力标签(EFL)...

Oncor电动输送费用包括所有经过的重复费用,而无需加价。平均价格不包括州和地方销售税。您支付的实际价格会根据您的每月使用情况而有所不同。所反映的“总价”包括使用30%负载系数计算的所有月度重复费用和剩余需求费用。请注意,您的实际需求费将根据您的负载因子而有所不同。某些地点可能会受到特殊费用的约束,该费用不包括在电动服务的总平均价格中,例如其城市授权的地下设施的费用。有关更多详细信息,请参见“城市列表和授权费用”的OnCor服务关税。其他关键条款和问题请参阅服务条款说明,以全面清单,存款政策和其他条款。

总体规划修订清单 - 2024 年 5 月

土地使用图变更。提供地图。 对 ____________ 元素、页码、节号、地图号的文本修正 解释您认为应该修改总体规划的原因? 现有的总体规划如何限制您使用房产的能力? 此修正将如何影响邻近房产和兼容性? 此总体规划修正案将如何影响税收(销售税、财产税等),以及如何为奇诺谷的就业和经济发展带来积极变化? 此修正将如何影响奇诺谷土地使用的“混合和平衡”? 此修正将如何影响该地区现有的基础设施?请说明水、下水道、道路和交通影响。 此修正将如何为奇诺谷人民带来总体规划的全面改善? 总体规划修正案的公共通知工作更加广泛。请确保您协调

2023 年经济发展激励措施 - JLARC - Virginia.gov

过去 10 个财年,弗吉尼亚州在 92 个经济发展激励计划上花费了 30 亿美元(图 1),平均每年 2.95 亿美元。几乎所有激励措施都由州普通基金资助,烟草地区振兴委员会提供的激励措施和几项交通基础设施激励措施除外。在 2013 财年至 2022 财年期间,激励支出约占普通基金总支出的 1.4%。与本系列过去的报告一样,激励支出的大部分是税收激励收入的放弃。销售税和使用税减免占支出的 46%,制造商的税收抵免和单一销售分摊合计占支出的 23%。几乎所有剩余支出都是用于补助金。

法律声明

一般特别收入 债务服务资本项目 自营受托人收入 税收 $ 3,797,664 $ 1,245,155 $ - $ 559,297 $ - $ - 销售税 7,154,912 - - 1,506,321 - - 所得税 3,039,004 - - - - - 执照和许可证 1,165,543 69,915 - - - - 机动车燃料税 - 874,824 - - - - 服务费 323,599 120,797 - - 3,989,096 - 罚款和没收 272,364 - - - - - 投资收入 582,683 321,765 15,530 715,785 511,272 3,485,958 杂项 64,072 59,442 - 127,447 6,307 - 捐款/捐赠/赠款 13,541 - - 225,000 3,390,996 2,039,209 总收入 $ 16,413,382 $ 2,691,898 $ 15,530 $ 3,133,850 $ 7,897,671 $ 5,525,167 总支出/费用 $ 12,790,805 $ 1,675,317 $ 639,725 $ 4,378,945 $ 5,482,907 $ 1,651,717 其它融资来源/(用途)总计 $ (3,198,439) $ 7,712 $ 627,725 $ 2,600,000 $ - $ - 收入和其他融资来源超过支出(支出和其他融资用途)的金额 $ 424,138 $ 1,024,293 $ 3,530 $ 1,354,905 $ 2,414,764 $ 3,873,450 基金余额/净头寸,

在巴西经商 – 第七版 - Britcham

过去几年,巴西巩固了其在国际舞台上的领导地位,要么重启与旧伙伴的商业协议和关系,要么重新开启有关发展商品和服务贸易的相关问题,供国际社会讨论。英国脱欧为新的商业机会和有关英国与巴西之间自由贸易协定必要性的讨论打开了大门。众所周知,巴西不仅拥有强大且全球一体化的商业基础,而且拥有面向欧洲的文化和商业实践方式。尽管最近全球爆发了经济危机,巴西面临严重的衰退,但巴西一直在努力改善商业环境,保持经济稳定。2019年,该国在养老金制度方面实现了重大改革。到2020年,国会预计将通过一项重大税收改革,这将大大简化销售税的计算和