XiaoMi-AI文件搜索系统

World File Search System销售额

2024 年第三季度业绩公告.pdf

2024 年第三季度销售额和核心盈利增长得益于特种药品的强劲表现,有助于抵消疫苗销售额的下降 • 2024 年第三季度总销售额 80 亿英镑 -2% AER;+2% CER • 疫苗销售额 -15%。Shingrix -7% 和 Arexvy -72% 反映了 ACIP 指南的变化、美国优先接种 COVID 疫苗以及 2023 年第三季度 Arexvy 年度化上市 • 特种药品销售额 +19%。HIV 销售额 +12%。肿瘤学 +94%。呼吸/免疫学和其他 +14% • 普通药品销售额 +7%。 Trelegy +16% • 总营业利润 -86% 和总每股收益 -100%,受 Zantac 和解费用 18 亿英镑(23 亿美元)影响 • 核心营业利润 +5% 和核心每股收益 +5%,反映了强劲的特种药物表现,以及有效的成本管理 • 本季度经营活动产生的现金为 25 亿英镑,自由现金流为 13 亿英镑

索卢斯先进材料有限公司 - 2023 年第一季度收益...

※ 随着 Solus Biotech 的出售,'23.1Q' 中不包括停产业务(Bio)的销售额和 EBITDA。 ※ 不包括停产业务,去年同期('22.1Q')的销售额为 9400 万美元 / EBITDA 为 300 万美元,上一季度('22.4Q')的销售额为 7000 万美元 / EBITDA 为 -600 万美元 ※ 变动率(%)以韩元为基准

每周经济金融评论 - NET

许多州的持续重新开放显然提振了整体销售。家具店销售额环比增长 90%,服装店销售额增长 188%。然而,尽管这些增长数字令人瞠目结舌,但总销售额仍然明显低迷;与去年同期相比,家具销售额下降 23.2%,服装销售额下降 63.3%。另一方面,非实体店零售商再次大幅增长,当月增长 9.0%,同比增长 25.3%。继 5 月份增长 29.1% 之后,餐饮场所的销售额与 2019 年 5 月相比“仅”下降了 38.7%,考虑到许多地方该行业仍处于关闭状态/产能有限,这一下降有些令人惊叹。从高水平来看,零售销售数据是被压抑的消费需求的明显迹象,也是 2020 年下半年经济增长的良好信号。

冷凝财务报告 - 补充数据

核心营业收入为38亿美元( +5%, +13%CC),主要由较高的净销售额驱动,部分地被SG&A和R&D投资较高。美元的核心营业收入增长受阿根廷货币贬值的影响负2个百分点的影响。核心营业收入利润率为净销售额的33.5%,下降了1.0个百分点(+1.0百分点CC)。其他收入占销售额的百分比增加了0.1个百分点(CC)。销售商品的核心成本占销售额的百分比,下降了0.2个百分点(CC)。核心研发费用占净销售额的百分比,减少了1.1个百分点(CC)。核心SG&A支出额的净销售额的百分比下降了0.1个百分点(CC)。核心其他收入和净销售百分比的费用降低了0.5个百分点(CC)。

1960 年 9 月《当前商业调查》

尤其是收益方面,今年到目前为止,这说明了当前趋势的原因。虽然前 7 个月的耐用品销售额比 1959 年的月平均水平高出约 5%,但值得注意的是,耐用品生产商此前曾报告,预计销售额将比 1959 年增长 10%。此外,自今年初以来,耐用品销售额一直在横向移动或小幅下降。销售额和利润没有达到预期,利润也受到利润率下降的影响。虽然今年的重点在很大程度上集中在更换需求和运营效率上,但销售额增长低于预期,导致生产商对即时产能需求有所重新评估。

2023 年度报告

我们有望实现至少 65% 的收入来自航空航天和国防 (A&D) 的目标。我们的 A&D 销售额同比增长 10 个百分点,到 2023 年将达到总销售额的 59%。我们预计这种增长将继续下去;我们在 2023 年第四季度的 A&D 销售额达到了 63%。凭借我们在商用航空航天市场的领导地位,我们在最新一代喷气发动机方面占据了有利地位——未来几年对新机和备件的需求将不断增加——机身销售额比去年增长了 58%。说到国防,无论是飞行、漂浮还是滚动,我们都在努力。国防市场的销售额比去年增长了 18%。ATI 很自豪能够成为镍、钛和高温高性能应用特种合金的领导者:锆、铪、铌。

店面机会补助商业计划

销售额 总销售额 商品成本 毛利(总销售额 - 商品成本) 费用 会计 员工工资/薪水 设备和用品 保险 执照/许可证 市场营销/广告 商品/库存 业主提成(业主每月收入多少) 店面租金 租户改善(例如:维修、建筑、搬入费用) 公用事业

SEIKAGAKU CORPORATION 合并财务报表...

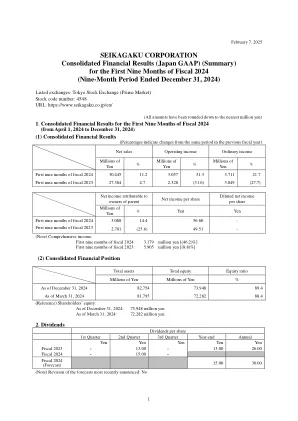

1. 2024 财年第一季度经营业绩(截至 2024 年 12 月 31 日的九个月期间) (1)季度财务业绩的定性解释 截至 2025 年 3 月 31 日(2024 财年)的第一季度(2024 年 4 月 1 日至 12 月 31 日)的净销售额为 304.45 亿日元,同比增长 11.2%。尽管国内药品销售额下降,但增长归因于更高的特许权使用费收入和 LAL 业务的销售额增加。由于收入增加,营业收入同比增长 31.3% 至 30.57 亿日元。经常收入同比增长 21.7% 至 37.11 亿日元,归属于母公司所有者的净利润增长 14.4% 至 30.88 亿日元。 1) 各部门净销售额 药品业务 生化学工业采用了将经营资源集中在研发和制造上的业务模式,与在公司产品领域拥有专业知识的国内外公司结成联盟,并委托这些业务合作伙伴进行销售,而不是内部设立药品销售部门。鉴于这种业务结构,公司除了提供生化学工业向业务合作伙伴销售产品的概况外,还使用“交付给医疗机构的量”或“本地销售量”作为业绩指标,报告业务合作伙伴向医疗机构销售产品的状况。 -国内药品(86.01 亿日元,同比下降 4.6%) 国内药品收入同比下降 4.6%,主要原因是膝关节骨性关节炎的关节功能改善剂 ARTZ 和眼科粘弹剂 OPEGAN 系列的销售额下降。各个产品的状况与第二季度的业绩相比没有重大变化。 ARTZ 向医疗机构的发货量同比大幅增加,这得益于其持续从竞争产品转换。但是,由于公司工厂为扩大生产系统而进行的设施维护,从第一季度开始持续进行发货量调整,导致公司销售额下降。预计第四季度发货量将恢复,销售额将按计划发展。OPEGAN 系列向医疗机构的发货量同比增长,反映了人口老龄化带来的持续缓慢的市场增长趋势等因素。尽管如此,由于竞争产品的发货量有限,公司销售额同比下降,反映了去年前九个月生化学产品的发货量暂时增加。公司治疗腰椎间盘突出症的 HERNICORE 的销售额与去年大致相同,而内窥镜手术用黏膜下注射剂 MucoUp 的销售额同比下降。公司关节功能改善剂 JOYCLU 的销售额与去年持平。公司于2021年6月1日发布了有关JOYCLU的《致医疗专业人士的快速安全沟通信》(蓝色信件),并正在继续与销售合作伙伴小野制药株式会社合作,收集副作用报告和其他信息,并提供安全相关信息。 -海外药品(77.63亿日元,同比增长3.1%)尽管用于治疗膝骨关节炎的美国市场关节内单次注射粘弹性补充剂Gel-One因发货时间原因销量下降,但由于SUPARTZ FX销量增加,海外药品收入同比增长3.1%。Gel-One的当地销量同比下降。由于发货时间原因,公司的销售额下降。虽然美国市场产品SUPARTZ FX的当地销量与去年持平,但公司销售额同比增长,反映了分销商库存调整。 ARTZ 在中国的本地销售量同比下降,而公司在中国的销售额与上年持平。 - 大宗产品和合同开发与制造组织(25.99 亿日元,同比增长 5.1%) 这些业务的净销售额同比增长 5.1%。尽管大宗产品的销售额下降,但海外子公司 Dalton Chemical Laboratories, Inc. 的合同开发和制造以及其他服务的销售额有所增加。由于这些发展,加上特许权使用费收入的增加(25.98 亿日元,同比增长 271.6%),制药业务部门的销售额同比增长 9.3% 至 215.62 亿日元。海外子公司 Dalton Chemical Laboratories, Inc. 的合同开发制造等服务的销售额有所增加,受此影响,加上特许权使用费收入增加(25.98 亿日元,比去年同期增长 271.6%),制药业务部门的销售额比去年同期增长 9.3%,达到 215.62 亿日元。海外子公司 Dalton Chemical Laboratories, Inc. 的合同开发制造等服务的销售额有所增加,受此影响,加上特许权使用费收入增加(25.98 亿日元,比去年同期增长 271.6%),制药业务部门的销售额比去年同期增长 9.3%,达到 215.62 亿日元。

2023 年第三季度公告

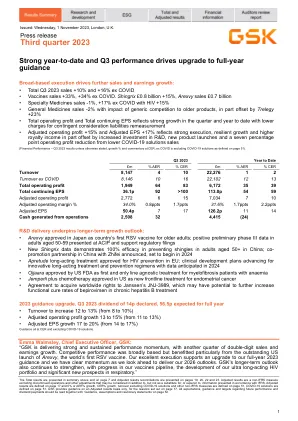

广泛的执行力推动了销售和盈利的进一步增长:• 2023 年第三季度总销售额 +10%,不含 COVID 则 +16% • 疫苗销售额 +33%,不含 COVID 则 +34%。Shingrix 8 亿英镑 +15%,Arexvy 销售额 7 亿英镑 • 特种药物销售额 -1%,不含 COVID 则 +17%,HIV +15% • 普通药物销售额 -2%,受仿制药竞争对老产品的影响,但 Trelegy +23% 部分抵消了这一影响 • 总营业利润和总持续每股收益反映了本季度和今年迄今为止的强劲增长,或有对价负债重估费用降低 • 调整后营业利润 +15% 和调整后每股收益 +17% 反映了强劲的执行力、强劲的增长和更高的特许权使用费收入,但研发投资增加、新产品发布以及 COVID-19 解决方案销售额下降导致的 7 个百分点的营业利润下降部分抵消了这一影响

KUREHA 2024年业务报告

在先进塑料领域,尽管页岩油气压裂工艺中使用的聚苯硫醚(PPS)和聚乙醇酸(PGA)产品销售额增加,但用作锂离子二次电池粘合剂材料的聚偏氟乙烯(PVDF)和其他加工塑料产品销售额下降,导致收入和营业利润下降。在碳产品领域,高温炉隔热材料的销售额增加,导致该业务的销售额和营业利润增加。因此,先进材料部门的收入同比下降 22.0% 至 645.10 亿日元,营业利润同比下降 52.3% 至 48.37 亿日元。