XiaoMi-AI文件搜索系统

World File Search System销售额

信息与咨询部 - 2024 年经济报告

与 2022 年相比,几乎所有行业协会 2023 年的销售额都实现了名义增长。管理咨询、会计和信息技术专业协会(+8.8%)、工程办公室(+8.7%)、广告(+6.2%)以及保险经纪人和保险顾问(+6.0%)的增幅尤为明显。相比之下,废物管理和资源管理协会(-2.7%)和金融服务提供商(-2.6%)不得不接受销售额的名义下降。

2025年在自动部门的正面预测

印度汽车制造商Mahindra和Tata Motors报告说,12月,国内经销商的销售额随着稳定的车辆需求而增加,而一年一度的折扣帮助Maruti Suzuki记录了20个月内的首次小型车销售增长。市场领导者马鲁蒂(Maruti Suzuki)的国内销售额在12月增长了24%,而马辛德拉(Mahindra)提高了16%的速度。Maruti的小型汽车的销售(包括Swift和Alto 800掀背车)在12月上涨了29%。虽然SUV目前是印度最喜欢的汽车选择(占销售额的50%以上,但小型汽车领域仍然是Maruti的关键,在当前财政年度贡献了50%的销售量。

GK LPP SA 2021/22 年度综合年度报告

从去年第一季度开始,我们在传统商店和在线商店的销售额都明显改善。传统销售额保持两位数增长,在线渠道同样保持高增长,这 12 个月没有变化。因此,2021 年,我们创造了公司历史上最高的收入,总额达到 140 亿兹罗提。值得注意的是,销售额同比增长约 80%,保持了超过 57% 的高利润率,这得益于多种因素。如此出色的业绩得益于订购我们的系列产品时获得的优惠购买价格、2021 年的有限折扣政策,同时,客户对我们以首发价出售的产品表现出浓厚兴趣。因此,在 2021/22 年度,我们实现了高达 9.535 亿兹罗提的净利润。

FY12/24财务结果简报材料

尽管9月Glanatec失去了国内特许权使用费收入,但由于DW-1002的销售增长,销售额增长了10.1%,在过去五年中达到了最高水平。在独立的基础上,DW-1002的销售额增加了21.0%,因为数量增加和日元较弱的影响。Gla-Alpha也稳定增长,同比增长74.9%。研发费用

2024 年 1 月至 6 月 - 半年报告

其他风险与发展中市场的业务运营、竞争格局的变化、中国正在进行的医疗反腐运动、价格竞争、五大客户创造的很大一部分净销售额、亚太国家/地区的大量销售额、客户流动性、产品质量、新产品生产的启动、汇率波动、总体成本发展(尤其是在中国)、人员的持久性和能力、专家的招聘和组织效率有关。

截至2024年12月31日的财政年度收益简报

•所有企业都取得了进步,合并的净销售额达到344亿日元(同比增长20%),并合并税前利润达到100亿日元(同比增长41%),标志着连续第12届财政年度收入年度和利润增长。此外,我们实现了中期管理计划的目标,销售额为300亿日元,税前利润为100亿日元。

2023 年 1 月年度报告和账目 - Next Plc

● 全价销售额 4 较 2021/22 增长 +6.9%,较 2019/20 增长 +20.5%。包括降价在内的总交易销售额较 2021/22 增长 +8.4%,较 2019/20 增长 +20.6%。● 税前利润为 8.7 亿英镑,较 2021/22 增长 +5.7%,较 2019/20 增长 +16.3%。这比我们之前的 8.6 亿英镑的指导高出 +1000 万英镑。● 1 月份的全价销售额持平,符合我们的指导。然而,利润率较高的零售销售的参与度高于预期,为利润增加了 500 万英镑。● 我们季末大减价的清仓率超出了我们的预期,并为利润增加了 500 万英镑。● 基本每股收益 (EPS) 573.4 便士,较 2021/22 年度上涨 +8.0%,较 2019/20 年度上涨 +21.4%。

2023 年土地价值

尽管 2023 年总体有所增长,而且总体价格仍然非常强劲,但去年最后一个季度的需求发生了明显变化。每个农场的竞标者都比今年早些时候少,这导致 2023 年底出现了一些令人惊讶的销售。在前一年价值为每英亩 30,000-40,000 美元的多个地区,有一些农场的销售额低于每英亩 30,000 美元。虽然我尽量避免谣言,但值得注意的是,这是我第一次记得,乡村里的传言是关于这些较低的销售额,而不是关于新的高销售额。自这些销售以来已经过去了几个月,这些地区又有几家农场以接近新高的价格售出,显然市场变化极大,价值范围也很大。

dunelm-fy25-q2-trading-tate-final.pdf

2公司对分析师对25财年PBT的期望的共识平均值为2.13亿英镑,范围为2.27亿英镑至2.17亿英镑,在上半年有挑战性的市场总销售额为8.94亿英镑,上升2.4%,销售额为2.4%,第二季度销售增长了1.6%。我们对在仍然波动的市场中的这种扎实的表现感到满意。我们相信,我们再次获得了市场份额3,证明了我们继续为客户提供的价值,相关性和选择。上半年,数字参与率上升了39%,因为客户继续对我们对数字体验的持续改进做出良好的反应。随着我们进一步增加了范围的广度以及在商店中收集的产品的比例,单击并收集销售额增长。

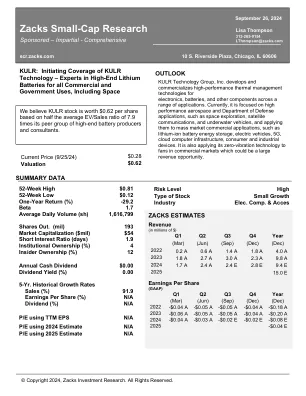

KULR-Zacks 小型股研究

Ø 该公司刚刚将大部分业务整合到德克萨斯州的一个全新工厂,靠近 NASA 和许多其他客户。这个空间拥有增强的测试、更好的演示能力和生产设施,应该能让公司在赢得新业务方面取得更大的成功。 Ø KULR 在 2023 年的收入增长了 146%,但由于其 2023 年最大的客户(当年贡献了 51% 的收入)推迟了新订单,2024 年的增长停滞了。因此,该公司不得不将来自其他客户的收入增加一倍以上才能达到持平的销售额。我们预计 2025 年将恢复快速增长。除去 2023 年来自该客户的收入,2024 年上半年的收入增长了 154%。我们预计该公司将在 2024 年第四季度恢复收入增长,并可能在 2025 年收入翻一番。Ø 根据可比公司的估值,我们认为其市盈率应约为销售额的 7.9 倍,从而导致股价为 0.62 美元。2025 年,其预计销售额为 15 美元,其市盈率是 2025 年预计销售额的 3.6 倍。