XiaoMi-AI文件搜索系统

World File Search System间接税

Avolta 英国集团税收策略

• 合法地应用激励措施和减免措施,以最大限度地降低开展业务的税收成本,同时确保这些减免措施不用于明知与立法意图相悖的目的。该策略适用于 WDFG UK 承担和征收的所有税款的遵守、支付和报告,主要税款为公司税、就业税和间接税。风险管理 WDFG UK 的税务风险管理方法基于合理谨慎和重要性的核心原则。在审查与特定决策或行动相关的税务风险时,集团确保考虑以下因素:

加利福尼亚公平计划更新

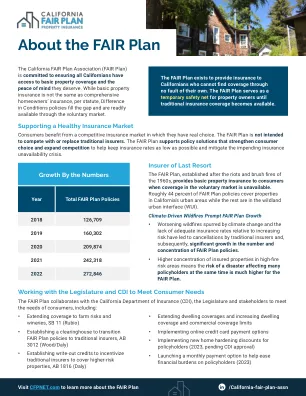

“作者认为,公平计划当前收取的利率并不是准确的,这些不合时宜的利率导致公平计划无法承担其政策的损失。根据作者的说法,这些短缺导致了过去四年对房地产保险公司的评估2.6亿美元。作者进一步指出,这些评估已导致加利福尼亚州的每个房主和商业财产保险公司的公平计划政策补贴。作者认为,该法案对于保护公平计划的偿付能力并通过使公平的计划利率精算合理并限制公平计划的敞口来删除对财产所有人的间接税是必要的。”

2)J&K政府董事信息与公共关系,要求将上述通知发表在至少三个领先的本地新

()国家和国际重要性的时事(i)世界和印度CII的政治和物理分裂)印度的气候与农作物(IV)运输与传播。人口统计学 - 人口普查,其特征和重要统计数据(VI)(V)印度重要的河流和湖泊。(vii)印度经济。(vii)印度文化和遗产。印度历史特别提及自由运动。cix)印度宪法 - 基本特征 - 序言,基本权利,基本职责,国家政策科学技术的指令原则。(XI)环境,生态和生物多样性。(xii)(ii)印度的税收 - 直接和间接税-CBDT,GST等。

财政政策对阿尔及利亚经济增长的影响:基于 SVR 的实证研究

本研究旨在利用自回归结构向量法(SVAR)分析财政政策对阿尔及利亚经济增长的影响,我们将遵循 Blanchard 和 Perotti(2002)的工作方法。我们只包括三个变量:公共支出 G、税收(直接税 + 间接税)TAX 和 GDP。研究得出结论,公共支出对阿尔及利亚的经济增长有积极影响,但这种影响较小,而且只在短期内产生,然后在中长期内转变为负面影响。这表明,在石油税的强力推动下,普通税收对促进阿尔及利亚经济增长的作用非常有限。当每桶价格出现负面冲击时,其影响会直接转移到公共收入并自动转移到公共支出。

中央政府账户的辅助说明... - CGA

政府收入收据 1.1 代表政府收取政府资金的政府官员/银行的指示(见规则 5(5) 和 9):- (1) 根据规则 5(1),政府收入、会费或政府账户上的其他应收款项通常应通过规则 2(b) 中定义的授权模式收取。纳税人还可以按照有关部门规定的程序登录 CBDT 和 CBIC 指定门户后汇出直接税或间接税。政府规定的非税收入或其他收入也可以通过印度政府的在线门户网站汇出。NTRP。根据规则 5(2),部门官员每次收到的现金通常不得超过 5000 卢比(五千卢比),除非通过部门法规特别授权可以收到更高金额的现金。

2022 年年度报告 | 沃达丰集团有限公司

7. 非洲包括埃及、加纳和 Safaricom。8. 数据使用当地市场实际或估计数据来源计算得出,这些数据源来自发票、采购申请、直接数据测量和估算。碳排放量按照 GHG 协议标准计算。范围 2 排放量使用基于市场的方法报告。有关完整方法,请参阅我们的 ESG 附录 2022。9. 包括直接税、非税收收入机制(例如频谱使用权付款)以及代表世界各国政府征收的间接税,不包括合资企业和联营公司。我们的 2022 年税务报告将在提交纳税申报表并缴纳所有适用税款后于明年发布。有关更多信息,请参阅我们的税收和经济贡献报告,网址为:vodafone.com/tax。