XiaoMi-AI文件搜索系统

World File Search System降息

2024-2025 年美国经济展望

继 2023 年底快速通货紧缩之后,近期通胀飙升表明,通胀正常化的最后一英里可能比许多人预期的要长。近期反弹广泛存在于商品和服务中。核心 PCE 价格指数是预测未来通胀的关键指标,3 月份同比上涨 2.8%。此前,在 2023 年 7 月至 12 月的六个月中,有五个月的核心 PCE 月度通胀率达到或低于 2.0% 的年率,但在 2024 年 1 月飙升至 6.2%。年化核心 CPI 通胀率在 2023 年 7 月以来大多呈上升趋势后,于 4 月份小幅下降至 3.6%,但在开始降息之前,美联储需要更多好数据来安抚它。

道明经济分析 - 每周总结

特朗普总统最终会采取何种措施,存在很大的不确定性。我们的基本假设是,加拿大将避免征收一刀切关税,而是将暂时的针对特定行业的威胁作为更广泛谈判的筹码。然而,我们也必须为最坏的情况做好准备:一刀切征收 25% 的关税,加拿大将予以报复。这样的结果几乎肯定会导致加拿大经济陷入衰退,失业率将超过 8%。不过,政府的行动将减轻部分负面影响,有关支持受影响企业和消费者的讨论正在进行中。加拿大央行也将通过加速降息来创造缓冲,货币也将不可避免地贬值。与美国的利差扩大以及这种风险的性质,可能导致加元跌至 62 美分的历史低点。这也将为加拿大出口商提供缓冲。

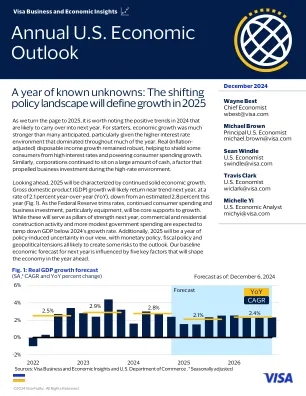

美国年度经济展望

展望未来,2025 年将以持续稳健的经济增长为特征。明年国内生产总值 (GDP) 增长率可能会接近趋势水平,同比 (YoY) 增长率为 2.1%,低于今年预计的 2.8%(图 1)。随着美联储降息,持续的消费支出和商业投资(尤其是设备投资)将成为经济增长的核心支撑。虽然这些将成为明年的强劲支柱,但商业和住宅建筑活动以及更温和的政府支出预计将使 GDP 增长率低于 2024 年的增长率。此外,我们认为 2025 年将是政策引发不确定性的一年,货币政策、财政政策和地缘政治紧张局势都可能给前景带来一些风险。我们对明年经济的基本预测受到五个关键因素的影响,这些因素将影响未来一年的经济。

2024 年经济展望 - 康涅狄格州劳动力市场信息

2023 年全球经济增长将放缓至 3.0%,2024 年将放缓至 2.9%,低于 20 年平均 3.8% 的增速。IMF 的预测基于以下假设:燃料和非燃料大宗商品价格将因世界经济活动放缓而下降;随着主要央行开始降息,利率将在 2024 年达到峰值并开始缓慢下降;2024 年将是发达经济体和新兴经济体“财政整顿”的一年,预计在应对疫情导致政府债务增加最多的国家,财政紧缩措施将最为严厉。IMF 将其总体前景描述为符合人们所期望的“软着陆”,即价格水平继续下降,同时避免出现重大经济衰退。然而,在这些主要预测的背后,新兴市场和发达国家之间存在分歧。对于包括美国和西欧在内的发达经济体而言,

结构开放对波兰经济的影响......

本文对波兰央行 2020 年为应对新冠疫情冲击而实施的结构性公开市场操作 (SOMO) 计划的宏观经济影响进行了评估。为了评估央行债券购买对波兰实体经济和价格的预期影响,我们估算了 (i) 非常规货币政策对融资条件的影响(使用影子政策利率概念间接确定),以及 (ii) SOMO 对波兰兹罗提兑欧元汇率的影响。NECMOD 模型模拟结果表明,波兰央行实施的非常规货币政策使 2020 年 GDP 增长和通胀下降幅度分别降低了 0.1 和 0.2 个百分点,2021 年分别降低了 0.5 个百分点。同时,SOMO 的宏观经济影响与 2020 年上半年降息的影响相似。

2025-26 年财政管理战略

3.2 英国央行(BoE)货币政策委员会(MPC)在 2024 年 11 月的会议上将银行利率下调至 4.75%,此前该委员会已将利率从 8 月份 MPC 会议的 5.25% 峰值下调了 25 个基点。在 11 月的会议上,八名委员会成员投票支持降息,一名成员则倾向于将银行利率维持在 5%。11 月份的季度货币政策报告 (MPR) 预测,在英国央行预测期的早期,国内生产总值 (GDP) 增长率将回升至约 1.75%(四个季度的 GDP),然后回落。预算的影响将 2025 年的 GDP 推高至高于上次 MPR 的预期,然后走弱。2024 年 4 月至 6 月期间的当前 GDP 增长率为 0.5%,低于国家统计局 (ONS) 之前报告的 0.6%。

南湾经济预测和产业...

国民经济是这种混合图景的一个很好的例子。一方面,以实际国内生产总值 (GDP) 衡量的经济活动在过去八个季度平均增长了 2.8%,并且涵盖了大多数主要经济部门 (US BEA, 2024b)。零售额正在增长 (US Census, 2024a),因为通货膨胀已稳定在正常范围内,消费者信心保持积极 (US BLS, 2024a)。为了满足这种需求,制造业产出上升 (Reuters, 2024),进口量也在上升 (US Census, 2024b)。尽管最近出现动荡,但股市仍处于创纪录水平 (DJIA, 2024)。全国宏观经济预测者预测 2025 年的增长将在 1.6%-2.5% 之间 (表 1)。美联储似乎也同意形势稳定,因此上个月其四年来首次降息,降幅为 0.5%(美联储,2024 年)。

南非 - 企业和投资银行

一年前,G10 国家实现软着陆似乎令人难以置信,而现在似乎正在发生。这并不是说所有国家都在避免衰退。欧洲似乎可能会出现冬季衰退,但即便如此,就失业率上升而言,衰退似乎相对温和,代价也有限。从某种意义上说,考虑到通胀上升的程度以及为试图将通胀率拉回目标而实施的惩罚性利率,这是政策制定者取得的一项相当了不起的成就。当然,绝大多数 G10 国家的通胀率尚未回到目标水平,但胜利越来越多地被庆祝,至少从市场对今年央行降息的积极定价以及自 2023 年最后一个季度以来股票和债券等资产的强劲表现来看。但在宣布任何胜利之前,仍存在许多问题,这可能意味着许多人可能会发现自己庆祝得太早了。