XiaoMi-AI文件搜索系统

World File Search System降至

美国救援计划两周年对阿肯色州的影响 • 推动经济强劲复苏,阿肯色州失业率降至 3.4%:阿肯色州失业率从 2021 年 1 月的 4.9% 降至 2022 年 12 月的 3.4%,因为该州增加了 58,000 个工作岗位,现在的就业岗位比疫情前还多。 • 导致阿肯色州创纪录地新增 79,000 份小企业申请:2021 年和 2022 年,阿肯色州人申请创办 79,000 家新企业,创下有记录以来的两年最高总数。 • ARP 向阿肯色州所有 555 个城镇和县提供直接疫情恢复资金——避免削减开支并投资于公共安全、住房、劳动力发展和其他关键领域。 • 向阿肯色州 230 多个学区提供重要教育资金,以支持学业恢复和学生心理健康并安全重新开放:阿肯色州 230 多个学区获得资金,以支持学业恢复和学生心理健康并安全重新开放。 • 阿肯色州 1,670 个儿童保育项目获得支持,以帮助其继续开放,影响了多达 153,000 名儿童。 • 通过扩大儿童税收抵免为 378,000 个阿肯色州家庭(拥有 639,000 名儿童)提供工作家庭税收减免:在阿肯色州,美国救援计划的历史性儿童税收抵免使约 378,000 个家庭(拥有 639,000 名儿童)受益。 • 扩大阿肯色州 183,000 名工人的劳动所得税抵免:美国救援计划扩大的劳动所得税抵免为约 183,00 人提供了高达 1,500 美元的税收减免

美国救援计划两周年对阿肯色州的影响 • 推动经济强劲复苏,阿肯色州失业率降至 3.4%:阿肯色州失业率从 2021 年 1 月的 4.9% 下降到 2022 年 12 月的 3.4%,因为该州增加了 58,000 个工作岗位,现在的就业岗位比疫情前还多。• 导致阿肯色州创纪录的 79,000 份新的小企业申请:2021 年和 2022 年,阿肯色州人申请创办 79,000 家新企业,创下有记录以来的最高两年总数。• ARP 向阿肯色州所有 555 个城镇和县提供直接疫情恢复资金——避免削减开支并投资于公共安全、住房、劳动力发展和其他关键领域。• 向阿肯色州 230 多个学区提供重要教育资金,以支持学业恢复和学生心理健康并安全重新开放:阿肯色州 230 多个学区获得资金,以支持学业恢复和学生心理健康并安全重新开放。• 阿肯色州 1,670 个儿童保育项目获得支持,以帮助其继续开放,影响了多达 153,000 名儿童。• 通过扩大儿童税收抵免为 378K 个阿肯色州家庭(拥有 639K 名儿童)提供工作家庭税收减免:在阿肯色州,美国救援计划的历史性儿童税收抵免使约 378,000 个家庭(拥有 639,000 名儿童)受益。• 扩大阿肯色州 183K 名工人的劳动所得税抵免:美国救援计划扩大的劳动所得税抵免为约 183,000 名没有受抚养子女的阿肯色州工人提供了高达 1,500 美元的税收减免。• 平均每年为 88,000 名阿肯色州人节省 872 美元的医疗保健费用:2022 年,88,000 名阿肯色州人从美国救援计划中平均节省了 872 美元的健康保险费。随着《通货膨胀削减法案》延长这些节省,创纪录的 100,000 名阿肯色州人在 2023 年 ACA 开放注册期间注册了优质、负担得起的医疗服务。• 向阿肯色州数千名陷入困境的租房者提供紧急租金援助:在阿肯色州,州和地方政府支付了 59,000 笔款项,帮助家庭支付持续的租金和水电费,并支付了 44,000 笔款项,帮助家庭解决逾期租金和水电费。• 仅在 2021 年,就有 124,000 名阿肯色州大学生通过高等教育紧急救济计划获得直接经济救济:2021 年,70 所阿肯色州学院和大学向 124,000 名大学生直接提供经济援助,帮助他们继续入学并支付账单。• 通过美国救援计划的资本项目基金,35,000 多个阿肯色州家庭和企业将获得负担得起的高速互联网。• 美国救援计划的紧急连接基金正在解决 28,000 名阿肯色州学生的家庭作业问题:为学生提供约 122,000 台联网设备(包括热点)。• 507 家阿肯色州餐厅通过美国救援计划的餐厅振兴基金获得了重要救济。

美国救援计划两周年对亚利桑那州的影响 • 推动亚利桑那州失业率降至 4% 的强劲复苏:亚利桑那州的失业率已从 2021 年 1 月的 6.4% 降至 2022 年 12 月的 4%,因为该州增加了 213,000 个工作岗位,现在的就业岗位比疫情前还多。 • 导致亚利桑那州创纪录地新增 228,000 份小企业申请:2021 年和 2022 年,亚利桑那州人申请创办 228,000 家新企业,创下有记录以来的两年最高总数。 • ARP 向亚利桑那州所有 106 个城镇和县提供直接疫情恢复资金——避免削减开支并投资于公共安全、住房、劳动力发展和其他关键领域。 • 向亚利桑那州 210 多个学区提供重要教育资金,以支持学业恢复和学生心理健康并安全重新开放:亚利桑那州 210 多个学区获得资金,以支持学业恢复和学生心理健康并安全重新开放。 • 亚利桑那州 2,570 个儿童保育项目获得支持,以帮助其继续开放,影响了多达 239,000 名儿童。 • 通过扩大儿童税收抵免,为 859K 个拥有 150 万名儿童的亚利桑那州家庭提供工作家庭税收减免:在亚利桑那州,美国救援计划的历史性儿童税收抵免使约 859,000 个拥有 150 万名儿童的家庭受益。 • 扩大亚利桑那州 379K 名工人的劳动所得税抵免:美国救援计划扩大的劳动所得税抵免为亚利桑那州约 379,000 名工人提供了高达 1,500 美元的税收减免

美国救援计划两周年对亚利桑那州的影响 • 推动强劲复苏,亚利桑那州失业率降至 4%:亚利桑那州的失业率已从 2021 年 1 月的 6.4% 降至 2022 年 12 月的 4%,因为该州增加了 213,000 个工作岗位,现在的工作岗位比疫情前还多。• 导致亚利桑那州创纪录的 228,000 份新的小企业申请:2021 年和 2022 年,亚利桑那州人申请创办 228,000 家新企业,创下有记录以来的最高两年总数。• ARP 向亚利桑那州所有 106 个城镇和县提供直接疫情恢复资金——避免削减开支并投资于公共安全、住房、劳动力发展和其他关键领域。• 向亚利桑那州 210 多个学区提供重要教育资金,以支持学业恢复和学生心理健康并安全重新开放:亚利桑那州 210 多个学区获得资金,以支持学业恢复和学生心理健康并安全重新开放。• 亚利桑那州 2,570 个儿童保育项目获得支持,以帮助其继续开放,影响了多达 239,000 名儿童。• 通过扩大儿童税收抵免为拥有 150 万名儿童的 859K 个亚利桑那州家庭提供工作家庭税收减免:在亚利桑那州,美国救援计划的历史性儿童税收抵免使约 859,000 个家庭和 150 万名儿童受益。• 扩大亚利桑那州 379K 名工人的劳动所得税抵免:美国救援计划扩大的劳动所得税抵免为亚利桑那州约 379,000 名没有受抚养子女的工人提供了高达 1,500 美元的税收减免。随着《通货膨胀削减法案》延长这些储蓄,创纪录的 235,000 名亚利桑那州人在 2023 年 ACA 开放注册期间注册了优质、负担得起的医疗服务。• 平均每年为 200,000 名亚利桑那州人节省 830 美元的医疗保健费用:2022 年,200,000 名亚利桑那州人通过美国救援计划平均节省了 830 美元的健康保险费。• 向亚利桑那州数千名陷入困境的租房者提供紧急租金援助:在亚利桑那州,州和地方政府支付了 158,000 笔款项,帮助家庭支付持续的租金和水电费,并支付了 120,000 笔款项,帮助家庭解决逾期租金和水电费。• 仅在 2021 年,就有 297,000 名亚利桑那州大学生通过高等教育紧急救济计划获得了直接经济救济:2021 年,60 所亚利桑那州学院和大学向 297,000 名大学生直接提供了经济援助,帮助他们继续入学并支付账单。• 通过美国救援计划的资本项目基金,亚利桑那州将有 128,000 多个家庭和企业获得价格实惠的高速互联网。• 美国救援计划的紧急连接基金正在解决 91,000 名亚利桑那州学生的家庭作业问题:为学生提供约 423,000 台联网设备(包括热点)。• 1,326 家亚利桑那州餐厅通过美国救援计划的餐厅振兴基金获得了重要救济。

美国救援计划两周年对阿拉斯加的影响 • 推动强劲复苏,阿拉斯加失业率降至 3.7%,2022 年失业率创历史新低:阿拉斯加失业率从 2021 年 1 月的 7.1% 下降到 2022 年 12 月的 3.7%,因为该州增加了 14,000 个工作岗位。事实上,阿拉斯加 2022 年的平均失业率为 2.9%,是有记录以来的最低水平。 • 导致阿拉斯加有 17,000 份新的小企业申请:2021 年和 2022 年,阿拉斯加人申请创办 17,000 家新企业。 • ARP 向所有 158 个阿拉斯加城镇和县提供直接疫情恢复资金——避免削减开支并投资于公共安全、住房、劳动力发展和其他关键领域。 • 向阿拉斯加的 51 个学区提供重要教育资金,以支持学业恢复和学生心理健康并安全重新开放:阿拉斯加的 51 个学区获得了资金,以支持学业恢复和学生心理健康并安全重新开放。 • 阿拉斯加的 420 个儿童保育项目获得了支持,以帮助它们继续开放,影响了多达 16,000 名儿童。 • 通过扩大儿童税收抵免为 90,000 个阿拉斯加家庭和 163,000 个儿童提供工作家庭税收减免:在阿拉斯加,美国救援计划的历史性儿童税收抵免使估计有 90,000 个家庭和 163,000 名儿童受益。 • 为阿拉斯加的 41,000 名工人扩大劳动所得税抵免:美国救援计划扩大的 EITC 为估计 41,000 名阿拉斯加工人提供了高达 1,500 美元的税收减免

美国救援计划两周年对阿拉斯加的影响 • 推动强劲复苏,阿拉斯加失业率降至 3.7%,2022 年失业率创历史新低:阿拉斯加失业率从 2021 年 1 月的 7.1% 下降到 2022 年 12 月的 3.7%,该州增加了 14,000 个工作岗位。事实上,阿拉斯加 2022 年的平均失业率为 2.9%,是有记录以来的最低水平。• 导致阿拉斯加有 17,000 份新的小企业申请:2021 年和 2022 年,阿拉斯加人申请创办 17,000 家新企业。• ARP 向所有 158 个阿拉斯加城镇和县提供直接疫情恢复资金——避免削减开支并投资于公共安全、住房、劳动力发展和其他关键领域。• 向阿拉斯加 51 个学区提供重要教育资金,以支持学业恢复和学生心理健康并安全重新开放:阿拉斯加 51 个学区获得资金,以支持学业恢复和学生心理健康并安全重新开放。• 阿拉斯加 420 个儿童保育项目获得支持,以帮助其继续开放,影响了多达 16,000 名儿童。• 通过扩大儿童税收抵免为拥有 163,000 名儿童的 90,000 个阿拉斯加家庭提供工作家庭税收减免:在阿拉斯加,美国救援计划的历史性儿童税收抵免使估计有 90,000 个家庭和 163,000 名儿童受益。• 为阿拉斯加 41,000 名工人扩大劳动所得税抵免:美国救援计划扩大的劳动所得税抵免为估计有 41,000 名没有受抚养子女的阿拉斯加工人提供了高达 1,500 美元的税收减免。• 平均每年为 23,000 名阿拉斯加人节省 1169 美元的医疗保健费用:2022 年,23,000 名阿拉斯加人通过美国救援计划平均节省了 1169 美元的健康保险费。随着《通货膨胀削减法案》延长这些节省,创纪录的 26,000 名阿拉斯加人在 2023 年 ACA 开放注册期间注册了优质、负担得起的医疗服务。• 向阿拉斯加数千名陷入困境的租房者提供紧急租金援助:在阿拉斯加,州和地方政府支付了 70,000 笔款项,帮助家庭支付持续的租金和水电费,并支付了 19,000 笔款项,帮助家庭解决逾期租金和水电费。• 仅在 2021 年,就有 12,000 名阿拉斯加大学生通过高等教育紧急救济计划获得直接经济救济:2021 年,9 所阿拉斯加学院和大学向 12,000 名大学生直接发放了经济援助金,帮助他们继续入学并支付账单。• 美国救援计划的紧急连接基金正在解决 9,000 名阿拉斯加学生的家庭作业缺口:为学生提供约 23,000 台联网设备(包括热点)。• 384 家阿拉斯加餐厅通过美国救援计划的餐厅振兴基金获得了重要救济。

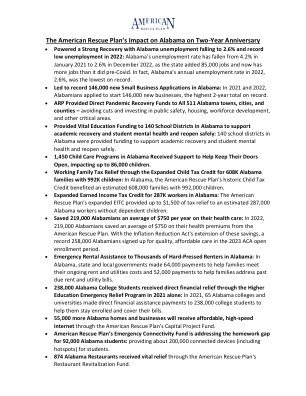

美国救援计划两周年对阿拉巴马州的影响 • 推动经济强劲复苏,阿拉巴马州失业率降至 2.6%,2022 年失业率创历史新低:阿拉巴马州失业率从 2021 年 1 月的 4.2% 降至 2022 年 12 月的 2.6%,因为该州增加了 85,000 个工作岗位,现在的工作岗位比疫情前还多。事实上,阿拉巴马州 2022 年的年失业率为 2.6%,是有记录以来的最低水平。 • 导致阿拉巴马州新增 146,000 份小企业申请:2021 年和 2022 年,阿拉巴马州人申请创办 146,000 家新企业,创下有记录以来的最高两年总数。 • ARP 向阿拉巴马州所有 511 个城镇和县提供直接疫情恢复资金——避免削减开支并投资于公共安全、住房、劳动力发展和其他关键领域。• 向阿拉巴马州 140 个学区提供重要教育资金,以支持学业恢复和学生心理健康并安全重新开放:阿拉巴马州 140 个学区获得了资金,以支持学业恢复和学生心理健康并安全重新开放。• 阿拉巴马州 1,450 个儿童保育项目获得支持以帮助其继续开放,影响了多达 86,000 名儿童。• 通过扩大儿童税收抵免为阿拉巴马州 608,000 个家庭(拥有 992,000 名儿童)提供工作家庭税收减免:在阿拉巴马州,美国救援计划具有历史意义的儿童税收抵免使约 608,000 个家庭(拥有 992,000 名儿童)受益。 • 扩大阿拉巴马州 287,000 名工人的劳动所得税抵免:美国救援计划扩大的劳动所得税抵免为阿拉巴马州约 287,000 名没有受抚养子女的工人提供了高达 1,500 美元的税收减免。 • 平均每年为 219,000 名阿拉巴马人节省 750 美元的医疗保健费用:2022 年,219,000 名阿拉巴马人从美国救援计划中平均节省了 750 美元的健康保险费。随着《通货膨胀削减法案》延长这些节省,创纪录的 258,000 名阿拉巴马人在 2023 年 ACA 开放注册期间注册了优质、负担得起的医疗服务。 • 向阿拉巴马州数千名陷入困境的租房者提供紧急租金援助:在阿拉巴马州,州和地方政府支付了 64,000 笔款项,帮助家庭支付持续的租金和水电费,并支付了 52,000 笔款项,帮助家庭解决逾期租金和水电费。 • 仅在 2021 年,就有 238,000 名阿拉巴马州大学生通过高等教育紧急救济计划获得直接经济救济:2021 年,65 所阿拉巴马州学院和大学向 238,000 名大学生直接提供了经济援助,帮助他们继续入学并支付账单。 • 通过美国救援计划的资本项目基金,55,000 多个阿拉巴马州家庭和企业将获得负担得起的高速互联网。 • 美国救援计划的紧急连接基金正在解决 92,000 名阿拉巴马州学生的家庭作业缺口:为学生提供约 200,000 台联网设备(包括热点)。• 874 家阿拉巴马州餐厅通过美国救援计划的餐厅振兴基金获得了重要救济。

美国救援计划两周年对阿拉巴马州的影响 • 推动经济强劲复苏,阿拉巴马州失业率降至 2.6%,2022 年失业率创历史新低:阿拉巴马州失业率从 2021 年 1 月的 4.2% 降至 2022 年 12 月的 2.6%,因为该州增加了 85,000 个工作岗位,现在的工作岗位比疫情前还多。事实上,阿拉巴马州 2022 年的年失业率为 2.6%,是有记录以来的最低水平。 • 导致阿拉巴马州新增 146,000 份小企业申请:2021 年和 2022 年,阿拉巴马州人申请创办 146,000 家新企业,创下有记录以来的最高两年总数。 • ARP 向阿拉巴马州所有 511 个城镇和县提供直接疫情恢复资金——避免削减开支并投资于公共安全、住房、劳动力发展和其他关键领域。• 向阿拉巴马州 140 个学区提供重要教育资金,以支持学业恢复和学生心理健康并安全重新开放:阿拉巴马州 140 个学区获得了资金,以支持学业恢复和学生心理健康并安全重新开放。• 阿拉巴马州 1,450 个儿童保育项目获得支持以帮助其继续开放,影响了多达 86,000 名儿童。• 通过扩大儿童税收抵免为阿拉巴马州 608,000 个家庭(拥有 992,000 名儿童)提供工作家庭税收减免:在阿拉巴马州,美国救援计划具有历史意义的儿童税收抵免使约 608,000 个家庭(拥有 992,000 名儿童)受益。 • 扩大阿拉巴马州 287,000 名工人的劳动所得税抵免:美国救援计划扩大的劳动所得税抵免为阿拉巴马州约 287,000 名没有受抚养子女的工人提供了高达 1,500 美元的税收减免。 • 平均每年为 219,000 名阿拉巴马人节省 750 美元的医疗保健费用:2022 年,219,000 名阿拉巴马人从美国救援计划中平均节省了 750 美元的健康保险费。随着《通货膨胀削减法案》延长这些节省,创纪录的 258,000 名阿拉巴马人在 2023 年 ACA 开放注册期间注册了优质、负担得起的医疗服务。 • 向阿拉巴马州数千名陷入困境的租房者提供紧急租金援助:在阿拉巴马州,州和地方政府支付了 64,000 笔款项,帮助家庭支付持续的租金和水电费,并支付了 52,000 笔款项,帮助家庭解决逾期租金和水电费。 • 仅在 2021 年,就有 238,000 名阿拉巴马州大学生通过高等教育紧急救济计划获得直接经济救济:2021 年,65 所阿拉巴马州学院和大学向 238,000 名大学生直接提供了经济援助,帮助他们继续入学并支付账单。 • 通过美国救援计划的资本项目基金,55,000 多个阿拉巴马州家庭和企业将获得负担得起的高速互联网。 • 美国救援计划的紧急连接基金正在解决 92,000 名阿拉巴马州学生的家庭作业缺口:为学生提供约 200,000 台联网设备(包括热点)。• 874 家阿拉巴马州餐厅通过美国救援计划的餐厅振兴基金获得了重要救济。

OIX GATEWAY NORFOLK VA 成功处理报告:财政年度 (FY) 23 一般军事训练指导 MSG_ID:200080267611 RTTUZYUW RHOIAAA0041 2711613-UUUU--RHSSSUU。 ZNR UUUUU R 281300Z 9 月 22 日 MID200080267611U FM COMNAVRESFOR NORFOLK VA TO NAVRESFOR INFO CNO 华盛顿特区//N095// COMNAVRESFORCOM NORFOLK VA COMNAVAIRFORES 圣地亚哥 CA COMNAVRESFOR NORFOLK VA COMNAVIFORES 沃斯堡 TX BT UNCLAS ALNAVRESFOR 031/22// MSGID/GENADMIN/COMNAVRESFOR NORFOLK VA/N7// SUBJ/财政年度 (FY) 23 海军预备役一般军事训练指导// REF/A/NAVADMIN/OPNAV/261758ZAUG21// REF/B/DOC/OPNAVINST/12APR21// REF/C/DOC/OSD/DODI 5200.48/06MAR20// REF/D/DOC/DUSN/SECNAVINST 3070.2A/09MAY19// NARR/REF A 是一般军事训练要求 NAVADMIN。REF B 是 OPNAVINST 1500.86。// POC/SHADRICK WILLIAMS/-/CNRFC N7/-/TEL:757-322-6622/ EMAIL: SHADRICK.WILLIAMS.MIL (AT) US.NAVY.MIL// RMKS/1。此消息宣布海军预备役 2023 财年 (FY) 的一般军事训练 (GMT) 要求。根据参考 (a),海军已将强制性 GMT 主题的数量降至最低,以授权指挥官决定其人员应接受哪些培训以及他们接受培训的频率。指挥官 (CO) 应审查指挥自由裁量权 GMT 列表,以确定适合其指挥的额外培训频率和方法。2. FY-23 强制性 GMT 要求 a. 所有军事人员必须完成强制性 GMT。b.

OIX GATEWAY NORFOLK VA 成功处理报告:财政年度 (FY) 23 一般军事训练指导 MSG_ID:200080267611 RTTUZYUW RHOIAAA0041 2711613-UUUU--RHSSSUU。ZNR UUUUU R 281300Z 9 月 22 日 MID200080267611U FM COMNAVRESFOR NORFOLK VA TO NAVRESFOR INFO CNO 华盛顿特区//N095// COMNAVRESFORCOM NORFOLK VA COMNAVAIRFORES 圣地亚哥 CA COMNAVRESFOR NORFOLK VA COMNAVIFORES 沃斯堡 TX BT UNCLAS ALNAVRESFOR 031/22 // MSGID/GENADMIN/COMNAVRESFOR NORFOLK VA/N7// SUBJ/财政年度 (FY) 23 海军预备役一般军事训练指导// REF/A/NAVADMIN/OPNAV/261758ZAUG21// REF/B/DOC/OPNAVINST/12APR21// REF/C/DOC/OSD/DODI 5200.48/06MAR20// REF/D/DOC/DUSN/SECNAVINST 3070.2A/09MAY19// NARR/REF A 是一般军事训练要求 NAVADMIN。REF B 是 OPNAVINST 1500.86。// POC/SHADRICK WILLIAMS/-/CNRFC N7/-/TEL:757-322-6622/ EMAIL: SHADRICK.WILLIAMS.MIL (AT) US.NAVY.MIL// RMKS/1。此消息宣布海军预备役 2023 财年 (FY) 的一般军事训练 (GMT) 要求。根据参考 (a),海军已将强制性 GMT 主题的数量降至最低,以授权指挥官决定其人员应接受哪些培训以及他们应该多久接受一次培训。指挥官 (CO) 应审查指挥自由裁量权 GMT 列表,以确定适合其指挥的额外培训频率和方法。2.FY-23 强制性 GMT 要求 a.所有军事人员必须完成强制性 GMT。b.FY-23 要求完成以下强制性 GMT: (1) 性侵犯预防和应对 (SAPR) 意识。(4) 自杀预防。(2) 网络意识挑战。(3) 反情报意识和报告。(5) 平等机会、骚扰和解决方案。(6) 家庭暴力。

未分类// 常规 R 101338Z 5 月 19 日 FM CNO 华盛顿特区至 NAVADMIN INFO CNO 华盛顿特区 BT 未分类 NAVADMIN 108/19 传递给办公室代码:FM CNO 华盛顿特区//N1// INFO CNO 华盛顿特区//N1// MSGID/GENADMIN/CNO 华盛顿特区/N1/MAY// SUBJ/通用训练预防措施,以降低运动相关虚脱和死亡风险// REF/A/DOC/OPNAV/11JUL11// NARR/REF A IS OPNAVINST 6110.1J,身体准备计划。// RMKS/1。本 NAVADMIN 提醒所有人员注意通用训练预防措施 (UTP) 以降低运动相关虚脱和死亡风险的重要性,并指示修改参考 (a),即进行海军体能准备测试 (PRT) 的程序。不幸的是,在过去的一年里,有四名水兵在看似正常的体能训练中去世。一次损失太多,让每名水兵了解运动相关死亡的风险因素和将这些风险降至最低的策略至关重要。指挥官和主要领导人员,包括指挥体能领袖 (CFL),必须培养一种推广这些 UTP 的训练文化,识别早期痛苦迹象,并在出现明显痛苦迹象时立即终止劳累活动。2. 与运动相关的虚脱和死亡相关的风险因素可能是个人、环境或外部的。个人风险因素包括缺乏适当的环境或运动适应、脱水、近期或当前患病、累积疲劳、基线体质不佳、易患或潜在的心脏病、运动诱发的哮喘、镰状细胞性状 (SCT)、体内脂肪过多 (BMI > 30) 和之前 PRT 表现不佳。过度动机同样是一种重要的风险因素,因为个人可能会努力工作,而忽略身体不适的体征和症状的出现。环境或外部风险因素包括:高海拔运动、高环境温度和湿度以及含有兴奋剂的膳食补充剂,包括产热和能量饮料。3. 在训练过程中识别紧急情况并及时准确地做出反应至关重要。一些综合症可能导致迅速昏倒,而其他综合症则可能慢慢发展为最初的意识昏倒。了解可能导致运动相关昏倒的综合症有助于指导治疗。a. 心脏骤停 (SCA)。心血管性猝死导致的 SCA 通常很突然,会立即失去意识,有时还会出现短暂的癫痫样动作。在确认患者反应迟钝和脉搏消失后,必须开始高质量的心肺复苏术 (CPR)、部署自动电子除颤器 (AED) 并启动紧急医疗服务 (EMS)。b. 与 SCT 相关的劳力性猝死 (ECAST)。ECAST 患者可能是领跑者,也可能是开局强劲,但在崩溃之前,人们会注意到他们行动迟缓、落后和挣扎。他们开始失去平稳的协调性,跑步姿势和步态变得笨拙,双腿看起来僵硬或颤抖。受害者可能会抱怨逐渐虚弱、疼痛、痉挛或呼吸急促。

未分类// 常规 R 101338Z 5 月 19 日 FM CNO 华盛顿特区至 NAVADMIN INFO CNO 华盛顿特区 BT 未分类 NAVADMIN 108/19 传递给办公室代码:FM CNO 华盛顿特区//N1// INFO CNO 华盛顿特区//N1// MSGID/GENADMIN/CNO 华盛顿特区/N1/MAY// SUBJ/通用训练预防措施,以降低运动相关虚脱和死亡风险// REF/A/DOC/OPNAV/11JUL11// NARR/REF A IS OPNAVINST 6110.1J,身体准备计划。// RMKS/1。本 NAVADMIN 提醒所有人员注意通用训练预防措施 (UTP) 以降低运动相关虚脱和死亡风险的重要性,并指示修改参考 (a),即进行海军体能准备测试 (PRT) 的程序。不幸的是,在过去的一年里,有四名水兵在看似正常的体能训练中去世。一次损失太多,让每名水兵了解运动相关死亡的风险因素和将这些风险降至最低的策略至关重要。指挥官和主要领导人员,包括指挥体能领袖 (CFL),必须培养一种推广这些 UTP 的训练文化,识别早期痛苦迹象,并在出现明显痛苦迹象时立即终止劳累活动。2. 与运动相关的虚脱和死亡相关的风险因素可能是个人、环境或外部的。个人风险因素包括缺乏适当的环境或运动适应、脱水、近期或当前患病、累积疲劳、基线体质不佳、易患或潜在的心脏病、运动诱发的哮喘、镰状细胞性状 (SCT)、体内脂肪过多 (BMI > 30) 和之前 PRT 表现不佳。过度动机同样是一种重要的风险因素,因为个人可能会努力工作,而忽略身体不适的体征和症状的出现。环境或外部风险因素包括:高海拔运动、高环境温度和湿度以及含有兴奋剂的膳食补充剂,包括产热和能量饮料。3. 在训练过程中识别紧急情况并及时准确地做出反应至关重要。一些综合症可能导致迅速昏倒,而其他综合症则可能慢慢发展为最初的意识昏倒。了解可能导致运动相关昏倒的综合症有助于指导治疗。a. 心脏骤停 (SCA)。心血管性猝死导致的 SCA 通常很突然,会立即失去意识,有时还会出现短暂的癫痫样动作。在确认患者反应迟钝和脉搏消失后,必须开始高质量的心肺复苏术 (CPR)、部署自动电子除颤器 (AED) 并启动紧急医疗服务 (EMS)。b. 与 SCT 相关的劳力性猝死 (ECAST)。ECAST 患者可能是领跑者,也可能是开局强劲,但在崩溃之前,人们会注意到他们行动迟缓、落后和挣扎。他们开始失去平稳的协调性,跑步姿势和步态变得笨拙,双腿看起来僵硬或颤抖。受害者可能会抱怨逐渐虚弱、疼痛、痉挛或呼吸急促。

我们的环境战略致力于通过规划和创新将负面影响降至最低

简介 ContourGlobal 是一家多元化、高增长的发电公司。我们的使命是开发、收购和运营全球发电业务,通过更好的运营创造经济和社会价值,并使我们工作的社区因我们的存在而变得更好。自 2005 年成立以来,我们已发展成为一家国际知名公司,在 18 个国家/地区运营 4,833 兆瓦电力。我们的 107 项运营资产组合技术多样,我们的运营是一流的,得益于我们全球团队的深厚专业知识。我们在一些极具挑战性的国家/地区开展业务,并致力于为世界上许多电气化率低于 50% 的地区提供安全、可靠和低成本的电力。我们还将包括可再生能源在内的新形式的发电带入以前几乎没有或根本没有可再生电力来源的市场。

纽约州的新冠肺炎传播率从全美最高降至最低。这是一个我乐于分享的数据。但

现在,比以往任何时候都更重要的是,所有 6 个月及以上的纽约人都必须每年接种一次流感疫苗,除非他们有疫苗禁忌症。根据美国疾病控制和预防中心 (CDC) 的数据,2018-2019 年美国的疫苗接种率创历史新高,但只有 45.3% 的成人和 62.6% 的儿童接种了流感疫苗。我已指示我们在地方卫生部门的公共卫生合作伙伴制定和实施强有力的流感疫苗接种计划,以提高全州社区的疫苗接种率。CDC 建议,虽然流感疫苗需要两周才能完全起效,但人们不应该在夏季接种疫苗,因为这可能会降低本季节后期对流感感染的保护作用,尤其是对于老年人而言。9 月和 10 月是接种流感疫苗的理想月份,以便在流感高峰期提供保护。

RNP APCH 降至 LPV 最小值 - EGNOS 用户支持

“在 LO 表中新增的列中,几个 LO 被归类为‘基础知识 (BK)’” “这些 LO 将不再是专门考试题目的主题” “但是,学生飞行员仍然需要吸收 BK LO 所需的特定知识”

RNP APCH 降至 LPV 最小值 - EGNOS 用户支持

– 为便于识别涵盖 GNSS 相关理论知识大纲的幻灯片,已用红色条纹标记,该大纲定义在“2014 年 3 月 13 日第 245/2014 号委员会条例(欧盟),修订 2011 年 11 月 3 日第 1178/2011 号委员会条例(欧盟),该条例规定了与民航机组人员相关的技术要求和行政程序”