XiaoMi-AI文件搜索系统

World File Search System集团

新闻通讯 - SMS 集团

2020 年上半年的发展方向与我们所有人在年初的预期完全不同。COVID-19 疫情在几乎瞬间启动了改变整个世界的过程,重新定义了我们的私人和商业惯例。在过去的几个月里,发生了很多变化,一次又一次地挑战着我们的适应能力——SMS 集团在其历史上多次展示了这种品质。例如,我们将与项目相关的旅行限制在绝对必要的范围内。尽管如此,即使是剩下的少数商务旅行也需要付出很多努力,并需要采取许多预防措施。因此,我们很高兴我们很早就开始积极追求数字解决方案的开发,并建立了一个全球分支机构、车间和代表处网络,确保随时与世界各地的客户保持密切联系。现在,这一切以我们数字解决方案实现的高效项目支持以及与各个本地市场的同事的直接和密切合作的形式得到回报。这意味着,即使在这些充满挑战的时期,我们也可以高效、成功地与客户密切对话,正如本通讯中的示例所示。

德国电信集团

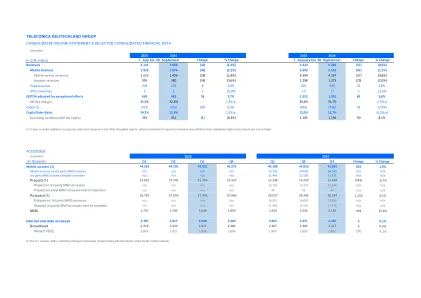

未经审计 2023 2024 (千) Q1 Q2 Q3 Q4 Q1 Q2 Q3 变化 % 变化 移动接入 (1) 44.363 44.591 45.021 45.072 45.180 45.610 45.865 845 1,9% 移动接入(不包括第三方 MNO 接入) n/an/an/an/a 33.731 34.050 34.345 n/an/a 为过渡而持有的第三方 MNO 接入 n/an/an/an/a 11.449 11.560 11.521 n/an/a 预付费 (1) 15.922 15.791 15.769 15.527 15.239 15.220 15.188 (581) -3,7%