XiaoMi-AI文件搜索系统

World File Search System预测者

新冠疫情之前和期间的经济不确定性

我们考虑了新冠疫情之前和期间美国和英国的几个经济不确定性指标:隐含的股市波动率、报纸上的经济政策不确定性、推特上关于经济不确定性的讨论、对未来业务增长的主观不确定性以及专业预测者对未来 GDP 增长的分歧。结果有三个。首先,所有指标都显示,由于疫情及其经济影响,不确定性大幅上升。事实上,大多数指标都达到了有记录以来的最高值。其次,峰值幅度差异很大——从标准普尔 500 指数两年期隐含波动率和英国公司未来一年销售额的主观不确定性上升约 100%(相对于 2020 年 1 月),到预测者对英国经济增长的分歧增加了 20 倍。第三,时间路径也不同:隐含波动率从 2 月底开始迅速上升,在 3 月中旬达到峰值,并在 3 月底随着股价开始回升而回落。相比之下,随着失业人数的增加,更广泛的不确定性指标后来达到峰值,随后趋于平稳,凸显了华尔街和普通民众在不确定性指标上的差异。

2023 年第四季度全球保险科技报告

随着保险科技又一年的过去,我们想起了未来学家和技术影响预测者 Roy Amara 和他经常引用的格言——“我们倾向于高估技术在短期内的影响,而低估其在长期内的影响”。Amara 并不是唯一一个持这种观点的人,事实上这句话有很多版本;基本上都是同一主题的变体。这当然与我们的行业有关。如果我们退一步思考一下五年前的情况,就会发现今天对技术的采用、使用、改进和总体看法的增加实际上是相当惊人的。

2017 年税法中即将到期的个人所得税条款将如何影响国会预算办公室的经济预测

2017 年税法中影响个人所得税制度的大部分条款将于 2025 年底到期。根据 1985 年《平衡预算与紧急赤字控制法案》的要求,国会预算办公室的基线预测反映了当前管理税收和支出的法律基本保持不变的假设,因此这些条款的到期已纳入该机构的预测中。相比之下,其他预测者很可能会将这些条款延期的至少一些可能性纳入他们的预测中,这使得与国会预算办公室的预测的比较变得复杂。因此,国会预算办公室试图了解这些条款的到期对其预测的影响。

2023 年第四季度国家经济概况修订版

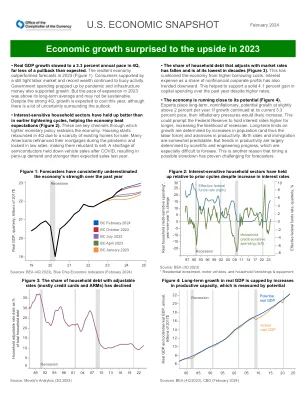

• 经济正在接近其潜力(图 4)。专家认为,长期、非通胀的潜在增长率略高于每年 2%。如果增长率继续保持在目前的 3.3% 水平,通胀压力可能会增加。这可能会促使美联储在更长时间内维持高利率,从而增加经济衰退的可能性。长期增长的限制因素取决于人口增长(进而是劳动力增长)和生产力进步。出生率和移民在某种程度上是可以预测的。但生产力趋势在很大程度上取决于科学和工程进步,而这些进步尤其难以预测。这也是预测者难以预测经济放缓时机的另一个原因。

经济状况变化如何影响联邦预算:2023 年至 2033 年

经济状况不确定且难以预测,因此可能由于各种原因与 CBO 的预测不同。例如,2021 年和 2022 年的通货膨胀率远高于 CBO 和其他预测者的预期。3 未来的政策变化也可能导致经济结果与 CBO 的预测不同。许多例子之一是,未来移民政策的变化可能会显著影响劳动力的增长。此外,对于已经制定在法律中并反映在基线中的政策变化,其经济影响存在相当大的不确定性,这些变化的实际影响可能与 CBO 的预测不同。最后,一些经济状况的变化,例如商业周期的转折点,无法根据现有信息准确确定。

科罗拉多州 (CDPHE/AQD) 制定规则核实甲烷...

对工业活动的测量和监测工作正在帮助监管机构制定更准确的公共脱碳目标指南。采用新技术和新技术也有助于能源公司改善其运营的环境足迹。毕竟,甲烷排放是一种浪费的产品,它通过减少排放和增加产量使运营商受益。大多数预测者认为,石油和天然气至少在未来几十年内仍将是电力、运输和化学行业的重要能源。仅在科罗拉多州,石油和天然气行业就创造了 339,500 个工作岗位。一年内,石油和天然气为科罗拉多州经济贡献了 461 亿美元。天然气是一种宝贵的资产,没有人愿意浪费。(Bowser & Bazilian,2022)

可持续经济:全球发展后的概念

摘要:论文: - 科学证明,在其发展的当前阶段,全球经济表现出了积极的扩张主义,消除了进步的经济基础,它表明了即将到来的阶段过渡的迹象,能够重新格式化世界经济体系;给出了可持续经济的定义,维持其竞争力的条件可以确保其长期增长,这些条件是最小的依赖,并取决于外国市场结合的动态;提出了一种基于经济可持续性预测因子和稳定器的汇总(在传统,人类和自然资本的领域)基于经济可持续性预测者和稳定器的汇总来评估现代国家经济稳定的方法;定义了现代化国家经济监管原则的概念;