XiaoMi-AI文件搜索系统

World File Search System麦金利

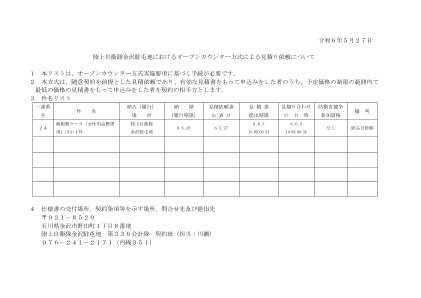

2024年5月27日,日本陆上自卫队金泽驻地……

计算出的金额(若金额有不足1日元的小数部分,则小数部分向下舍去)即为认定金额,因此无论估价师是消费税、地方消费税的纳税事业体还是免税事业体,投标人均须输入估价金额的110/100。在团队设定的估价范围内,估价金额最低的投标人即为认定者。如果有两名或两名以上的申请人提供最低投标价,则通过抽签方式确定投标人。 6. 合同的准备 被选定为承包方的一方应在选定后立即按照《驻军使用标准合同》准备合同等。但是,合同金额未满50万日元时,无需准备合同。 7.其他(1)招标及承包指南应符合中央军队网站的标准招标指南。

1 2 3 1 扶手安装支架和 4 个其他物品 Kochi Garrison 6.7。......

以上内容,在接受《投标及合同指南》、《开放式柜台方式实施指南》、《标准合同等》的合同条款等后,我们将提供报价。 此外,本公司(若为个人则为本人,若为团体则为本公司组织)特此同意《投标及合同指南》中关于排除黑社会性质组织的承诺。

利培酮联用益生菌治疗酒精所致精神病性障碍的疗效分析

目的:探索利培酮与益生菌对酒精诱发的精神疾病患者的治疗作用。方法:从2022年8月至2023年8月,将100例酒精引起的精神障碍患者送往林尼市的Rongjun医院,并根据计算机培训,分配给对照组(基本治疗 + risperidone,50例)和一个观察组(基本治疗方法,50例)和一个观察组(基本治疗 +益生酮,50例)。比较临床疗效,正综合征和阴性综合征评分(PANSS),认知功能,患者酒精对照评分以及治疗前两组之间的不良反应。结果:在治疗前两组之间的Panss和Loewensteinscores(LotCA得分)在统计学上没有显着差异。在治疗后,观察组的总临床有效性率和LOTCA得分明显高于预处理和对照组(p <0.05),密歇根州酒精中毒筛查测试(MAST)和宾夕法尼亚酒精饮酒量表(PACS)得分(PACS)得分(PACS)得分(PACS)得分低于预处理和预处理组的(p <0.05)。panss正阳性和负尺度的得分,精神病理学的得分以及不良反应的发生率没有显着差异(p> 0.05)。结论:利培酮和益生菌的结合在治疗酒精引起的精神疾病方面具有良好的总体功效,可以有效地改善患者的认知功能而没有明显的副作用,并且具有良好的安全性。

燃料电池快速扩张等的常见问题...

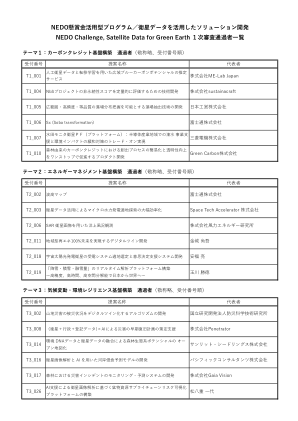

【2023年度成果(论⽂・特许)】1。J. H. Park等人,高度耐用的石墨烯封装的基于铂的电催化剂,用于通过溶液等离子体过程合成的氧气还原反应,功率来源杂志,580(2023),233419,2。J. H. Park等人,高度耐用的碳壳的新溶液等离子体合成,用于聚合物电解质膜燃料电池的高度耐用碳壳基于铂基的阴极催化剂,碳,214(2023),118364,3。M. Huda等人,单壁碳纳米管支持PT电催化剂作为单个燃料电池的阴极催化剂,其耐用性高/关闭/关闭电势循环,ACS Applied Energy Materials,6(2023)12226-12226-12226-122236 4。H. N. Nam等人,第一原告对石墨烯和氮掺杂石墨烯涂层的铂电催化剂的氧还原反应机制的研究,物理化学化学物理学,26(2024)10711-10722 5。出愿番号:2024-025901

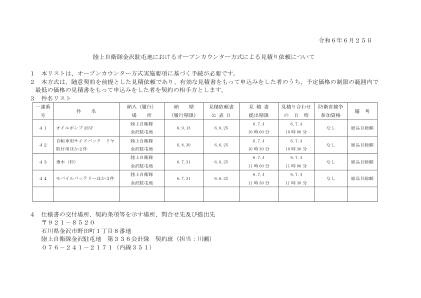

2024年6月25日,日本陆上自卫队金泽驻地……

计算出的金额(若金额有不足1日元的小数部分则将该小数部分四舍五入)即为认定金额,因此,无论估价师是消费税、地方消费税的纳税事业体还是免税事业体,投标人均须输入估价金额的110/100。在团队设定的估价范围内,估价金额最低的投标人即为认定者。如果有两名或两名以上的申请人提供最低投标价,则通过抽签方式确定投标人。 6. 合同的准备 被选定为承包方的一方应在选定后立即按照《驻军使用标准合同》准备合同等。但是,合同金额未满50万日元时,无需准备合同。 7.其他(1)招标及承包指南应符合中央军队网站的标准招标指南。

23-1363 贝克诉麦金尼市 (2024 年 11 月 25 日)

上诉后,第五巡回法院推翻了之前的判决。法院拒绝采纳该市的宽泛说法,即当政府人员依据警务权毁坏财产时,征用条款从不要求赔偿。第五巡回法院认为,如此宽泛的分类规则与其自身的先例和本法院的征用条款法理相矛盾。Baker,84 F. 4th,第 383-384 页。相反,第五巡回法院采用了一条更为狭义的规则,它认为这是受历史和先例的驱使:当警官在紧急状态下破坏财产以防止对人身造成迫在眉睫的伤害是“客观必要的”时,征用条款并不要求对受损财产进行赔偿。同上,第 385-388 页。由于各方同意麦金尼警方的行为是客观必要的,第五巡回法院得出结论,贝克无权获得赔偿。同上,第 388 页。贝克现在请求提审并要求本法院推翻第五巡回法院的判决。

文晔科技股份有限公司及子公司合并财务报告暨会计师核阅 ...

本期综合损益总额 - - - - - - - 1,688,408 4,490,417 - 6,178,825 57,569 6,236,394 111 年度盈余指拨及分配 提列法定盈余公积 - - - - - 768,307 - ( 768,307) - - - - - 提列特别盈余公积 - - - - - - 1,564,387 ( 1,564,387) - - - - - 普通股股东现金股利 - - - - - - - ( 3,812,065) - - ( 3,812,065) - ( 3,812,065) 特别股股东现金股息 - - - - - - - ( 270,000) - - ( 270,000) - ( 270,000) 员工执行认股权 六(十八)(十九) 30,450 - 2,860 - 103,261 - - - - - 136,571 - 136,571 注销限制员工权利新股 六(十八)(十九) ( 480) - - - 480 - - - - - - - - 限制员工权利新股变动 六(十九)(二十一) - - - - ( 2,245 ) - - - 2,245 - - - - 认列对子公司所有权权益变动 六(十九) - - - - - - - ( 831) - - ( 831) - ( 831) 股份基础给付酬劳成本 六(十七) - - - - 56,208 - - - 27,947 - 84,155 - 84,155 非控制权益减少 六(二十二) - - - - - - - - - - - ( 817) ( 817) 赎回权负债之其他权益增加数 六(二十一) - - - - - - - - 86,470 - 86,470 - 86,470