XiaoMi-AI文件搜索系统

World File Search System25bps

Blake Martos

P ROFESSIONAL E XPERIENCE Bank of Canada Ottawa, Ontario Research Assistant – Monetary Policy & Financial Studies Jun 2023 – Jun 2024 − Used Python to engineer data pipelines for processing financial data lakes with 100B+ quotes from TMX, CME, Refinitiv, TickData − Managed the use of financial data lakes, creating custom scripts for 3 departments to assist in research and policy recommendations −与一个由15人组成的团队合作,为理事会创建了基于案件的演讲,导致了25bps的中立利率

资产策略-BTG内容

全球:关税政策为市场增加了不确定性。在对墨西哥和加拿大实施25%的利率后,特朗普的团队宣布,他们将提出一项报告和行动计划,以实施新的部门和国家票价。辩论是这些措施在短期内是否更具通货膨胀率或更限制在增长方面?或两者兼而有之。观察资产价格,市场显然更关心潜在的经济放缓。在美国利息曲线中,与一月份的关闭相比,预计今年年底将减少30bps的美联储FUD利率。在同一时期,2年和10年的顶点关闭了约25bps。但是,美联储应保持更谨慎的沟通,并期望有关关税措施的通货膨胀影响的更多信息。在我们这边,我们更保守,我们预计今年12月只有一个裁员。

印度首次公开募股 - 毕马威会计师事务所

美国联邦公开市场委员会 (FOMC) 在 2025 财年上半年四次预定会议中的前三次中将联邦基金利率维持在 5.25% 至 5.50% 的区间。在 2024 年 9 月举行的第四次 FOMC 会议上,委员会决定将利率区间下调 50 个基点至 4.75% 至 5.00%,FOMC 做出该决定的主要原因之一是其在实现 2% 的通胀目标方面取得了可持续的进展。欧洲中央银行 (ECB) 存款便利利率也经历了类似的下行趋势,从 2024 年 6 月的 3.75% 下调 25 个基点至 2024 年 9 月的 3.50%,因为通胀数据符合他们的更广泛预期 4。2025 财年上半年,这两个关键的区域利率影响了全球资本市场之间和资产类别之间的资金流动。

偿付能力和财务状况报告 | 1

展望 2023 年 1 月,货币政策紧缩的阻力正在加大,各国央行仍在继续行动。28 个国家已经加息,未来可能还会进一步加息。美联储在 2023 年 3 月进一步加息 25 个基点。借贷成本的大幅上升将减少房地产活动,再加上美元的大幅攀升,可能会对美国企业的利润率造成压力。由于中国的 COVID 问题和欧洲的天然气危机,全球增长前景仍然低迷,但到目前为止,全球经济在 2023 年初没有陷入衰退的迫在眉睫的风险。股市走势将在很大程度上取决于衰退的深度和持续时间以及各国央行的行动。市场波动预计将保持高位。随着经济数据的恶化,盈利预期可能会进一步降低。对于债券而言,通胀和美联储利率政策仍然是固定收益市场最重要的两个因素。大宗商品的前景乐观。

每月投资更新截至2024年8月31日

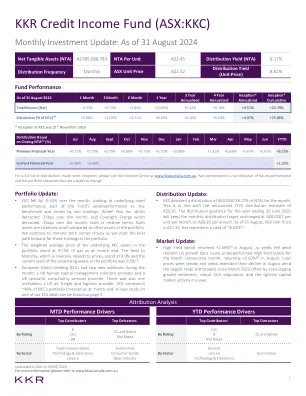

•KKC在本月中下降了-0.32%。研究基本资产绩效,基金表现不佳与基准的一部分是由两个持股驱动的:Wheel Pros Inc.在本月内降低了-25bps的损害,并且预见能源在本月中损害了-15bps,这两种能源都以相对相对相对。与投资组合中的其他资产相比,这两个资产都相对较小。我们继续密切监视这两个名称,因为我们为投资组合中的这些持有量绘制了最佳的前进道路。•在月底,投资组合中基础KKC资产的加权平均价格为97.5%。与价格成反比的到期收益率为9.9%,投资组合中基础资产的当前收益率为9.5%(3)。•欧洲直接贷款(EDL)在这个月中有两个新增加;英国人力资本管理解决方案提供商和英国专业咨询服务提供商。也有一个认识,英国的空运和物流提供商。EDL占周末投资的KKC投资组合的约46%。可以在第3页上找到有关我们的EDL交易之一的案例研究。

市场每日更新

美国股票昨晚混杂在一起,在波涛汹涌的会议之后,标准普尔500指数和技术重型的纳斯达克股票更高,而道琼斯琼斯则下降了。在大多数领域,由消费者主食,财务和技术领导的稳定收益部分被能源和医疗保健的巨大损失所抵消。美国财政部的产量在一夜之间略有上升,而美元在前两天跌倒后稳定下来。澳元与绿色背道而驰,但对日元进一步贬值,日元继续受益于货币政策的收紧。AUD/JPY现在是自2024年9月以来最低的。澳元对欧元和英镑表示赞赏,这是由英格兰银行削减的另一种税率拖延的。英联邦债券收益率上升的效果超过了美国同等。昨天的ASX弹跳1.2%,除了能源以外的所有行业都增加了,然后在今天早上开放0.2%。美国最初的失业声称上周升至219k,而在1月25日截至一周中,持续的索赔上升至190万。美国劳动成本增长在上一季度的下降0.5%,在第4季度2024年第4季度的劳动成本增长加速为3.0%,因为非农业生产率增长减速至Q3 2024的2.3%。美联储主席杰罗姆·鲍威尔(Jerome Powell)和新美国财政部长斯科特·贝斯特(Scott Bessent)昨晚开会,重点是,特朗普政府正在寻求降低美国10年的美国财政收益率,而不是美联储资金利率。10年的财政收益率是美国30年抵押贷款利率和其他借贷费用的参考。经济数据审查在整个大西洋上,英格兰银行昨天将其银行利率削减了25亿美元,至4.50%,这符合预期。令人惊讶的消息是,BOE货币政策委员会的两名成员投票决定了更深层次的50bps。因此,英镑折旧约为0.5%,与美元相比,英国镀金的收益率略高于昨天早晨,因为Boe州长贝利(Boe Bailey)确认将继续以会议的方式做出利率决定。市场预计5月会再降低25bps的速度。在商品市场中,石油价格下跌,因为美国总统唐纳德·特朗普(Donald Trump)重复了提高产量的承诺。但是,美国的下降受到美国对伊朗石油贸易的制裁的限制。铁矿石期货拾起了,而黄金价格从其纪录的高处退缩。在澳大利亚,商品贸易余额在12月下降到5.1亿美元,因为进口5.9%的广泛收益比出口增长快(1.1%)。铁矿石是支持进口量增加的商品之一,售价和价格都在上涨。驱动出口增长的另一个出口类别是农村商品,但是这些稳定的收益被挥发性非货币黄金下降所抵消。

年中经济洞察

年中经济洞察 作者:Reece Jarvis,Butterfield 资产管理部副总裁、固定收益集团主管 即将步入年中,这是盘点对投资组合影响最大的当前通胀和宏观趋势的好时机。我们也已经到达一个里程碑。美联储在开始有史以来最快的货币政策紧缩措施之一后,已暂停加息整整十二个月。虽然债券投资组合受到此次加息的严重影响,股票市场也经历了大幅波动,但美国整体实体经济基本上保持了高于趋势的增长率。由于消费者和企业以超低利率偿还债务,这一审慎举措在很大程度上保护了经济,因此传导效应在美国被弱化。然而,美国货币政策对世界其他地区产生了重大影响,除中国和日本外,大多数主要经济体都被迫跟随美国利率的走势,担心货币疲软会进一步引发输入性通胀——日本就是一个例子,在此期间日元兑美元贬值了 40%。作为金融市场全球化的一个例子,美国将其通胀问题和所需的沉重负担(需求下降)输出到世界其他地区,同时将财政赤字扩大到战时支出水平,进一步支持美国经济。简而言之,我们通常会看到的传统货币政策效应,例如需求下降和资产价格下跌,在美国已被推迟。在本周期中,政策传导的“滞后”时间异常长。随着风险资产继续无情上涨,市场越来越有信心美国经济正在走向软着陆,或者美联储将迅速降息以避免衰退。鉴于目前实际利率很高,如果需要的话,还有大量的宽松政策可供选择,我对这种观点有些同情。然而,值得警惕的是,加拿大和英国等其他主要经济体的杠杆率要高得多,需求压力也低得多,它们在降低基准利率方面仍然非常谨慎,担心被压抑的需求会反弹导致通胀。话虽如此,美国就业市场显然正在走弱。失业救济申请数量达到两年半以来的最高水平,整体失业率突破 4%,美国近 40% 的州触发了萨姆规则。美国房地产市场对较高的借贷成本具有极强的弹性,但最终显示出压力迹象,库存水平正在迅速上升。不过,这对美国通胀的避险部分来说是个好消息,因为通胀现在终于放缓了。令人担忧的是,美国汽车贷款和信用卡的拖欠率也在迅速上升——预计学生贷款还款也将在今年晚些时候全面恢复。因此,美国很可能很快会降低利率。期货市场有 90% 的把握将在 9 月份降息 25 个基点,但如果动物精神反弹,降息的规模和速度可能会令人失望。在股市处于历史高位的情况下开始降息周期是一场赌博。