XiaoMi-AI文件搜索系统

World File Search SystemACTK

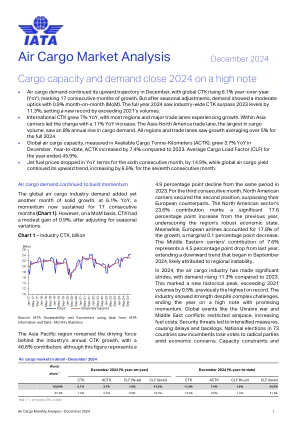

航空货运市场分析 - 2024 年 12 月

• 12 月航空货运需求继续呈上升趋势,全球 CTK 同比增长 6.1%,连续 17 个月增长。但经过季节性调整后,需求呈现温和上涨,环比增长 0.9%。2024 年全年,全行业 CTK 超过 2023 年水平 11.3%,创下超过 2021 年的新纪录。• 国际 CTK 同比增长 7%,大多数地区和主要贸易航线均出现增长。在亚洲,航空公司以 11% 的同比增长领先。货运量最大的亚洲-北美贸易航线的货运需求年增长率为 8%。2024 年全年,所有地区和贸易航线的平均增长率均超过 5%。• 12 月,全球航空货运能力(以可用货运吨公里 (ACTK) 衡量)同比增长 3.7%。今年迄今,ACTK 与 2023 年相比增长了 7.4%。全年平均货运载运率 (CLF) 为 45.9%。• 航空燃油价格连续第六个月同比下降,降幅为 14.9%,而全球航空货运收益继续呈上升趋势,连续第七个月增长 6.6%。

航空货运市场分析 - 2024 年 11 月

• 11 月份全球货运吨公里 (CTK) 同比增长 8.2%,连续 16 个月增长。但是,经季节性调整后,需求环比下降 0.5%。 • 自 9 月以来,年增长率一直在减速至个位数,表明已回落至 2021 年前的水平。同时,最新的 CTK 量是有记录以来 11 月份的最高值。 • 国际 CTK 与去年相比增长了 9.5%,大多数地区(非洲除外)和所有主要贸易航线均出现增长。北美航空公司同比增长 13.4%。在主要贸易航线中,亚洲-北美贸易领先,货运需求同比增长 13%。 • 11 月份,以可用货运吨公里 (ACTK) 衡量的全球航空货运能力同比增长 4.6%。 • 航空燃油价格连续第二个月环比上涨,而全球航空货运收益则连续第九个月环比增长。

航空货运市场分析:2023 年 11 月

• 11 月份,全球航空货运需求同比增长 8.3%,创下约两年来航空货运吨公里 (CTKs) 的最高年增长率。目前,行业 CTKs 比 2019 年的水平低 2.5%。 • 国际 CTKs 同比增长,全球 (+8.1%) 以及除欧洲内部以外的所有主要贸易航线均是如此。年度增长由涉及中东和亚洲的航线引领。 • 衡量全球航空货运能力的可用货运吨公里 (ACTKs) 在过去七个月中一直保持在 2019 年以上的水平。国际客运腹舱运力的持续扩张推动 11 月份 ACTK 同比增长 13.7%。 • 全球航空货运量的扩张伴随着载货率 (环比) 的小幅上升,并受到全球贸易数据稳定、大多数主要经济体通胀缓解、航空燃油价格下降和航空货运收益增加的支持。

空中货物市场分析 - 2024年8月

•全球货物吨公里(CTK)上个月增长了11.4%(YOY),连续第9个月交付了两位数的需求增长,并且连续第二个月份以创纪录的年度需求水平达到创纪录的第二个月。季节性调整的网络,需求纳入-0.2%的月份(妈妈)。•国际CTK在所有地区和主要贸易车道的推动下,相对于去年增加了12.4%。亚太航空公司以14.8%的同比达到了最大的扩张,对中东欧洲贸易车道的需求超过了所有其他人,年度增长28.9%。•以可用的货物吨公里(ACTK)测量的全球航空货物产能在8月份增长了6.2%,比前几个月的增长速度慢,但同时达到了创纪录的能力水平。•尽管全球创纪录的能力和燃油价格下跌,但全球空中货物收益率仍然保持了适度的上升趋势。