XiaoMi-AI文件搜索系统

World File Search SystemCAFD

2022 年综合年度报告

非 GAAP 财务指标不是根据 IFRS 衡量我们业绩或流动性的指标,不应被视为营业利润或当期利润的替代指标,或根据 IFRS 或任何其他公认会计原则得出的任何其他业绩指标,或经营、投资或融资活动现金流的替代指标。请参阅本报告的“其他信息 - 非 GAAP 指标的对账”部分,以了解本报告中包含的非 GAAP 财务指标与根据 IFRS 编制的最直接可比财务指标的对账情况。此外,请参阅本节以下段落,了解管理层认为本报告中使用非 GAAP 财务指标(包括 CAFD、每股 CAFD 和调整后 EBITDA)为投资者提供有用信息的原因。

NEP.Q4.2021.附件 99

董事长兼首席执行官 Jim Robo 表示:“NextEra Energy Partners 在 2021 年实现了约 30% 的总单位持有人回报率,使其两年总单位持有人回报率达到 72% 以上,并进一步推进了自首次公开募股以来的价值创造历史。” “该合作伙伴关系在 2021 年取得了出色的业绩,我们正在提高 2021 年年底的财务运行率预期,以反映这一好于预期的增长表现。 NextEra Energy Partners 实现了超出我们之前宣布的预期范围的调整后 EBITDA 和 CAFD,包括按中点计算的 CAFD 运行率同比增长超过 13%。这一业绩得到了 NextEra Energy Partners 出色的清洁能源资产组合的支持,我们在 2021 年进一步实现了多元化。在这一年中,NextEra Energy Partners 收购了

情况说明书 - Atlantica 可持续基础设施

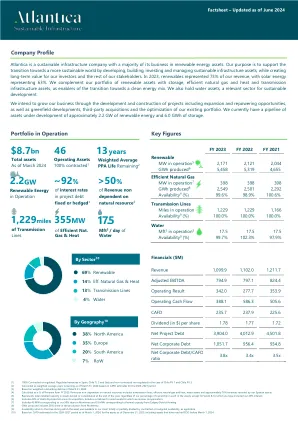

(1) 根据 CAFD 对 2024-2027 年期间的估计,计算为截至 2023 年 12 月 31 日的加权平均剩余年限,包括 2024 年 3 月 1 日之前已达到 COD 的资产。 (2) 代表年末拥有或合并的资产的总装机容量,无论我们在每项资产中的所有权百分比是多少,但 Vento II 除外,我们已将 49% 的权益计入其中。 (3) 包括自收购 Vento II 以来 49% 的产量。包括我们获得补偿的风电资产削减。 (4) 包括 43 MW,对应于我们在蒙特雷的 30% 份额,以及 55 MWt,对应于卡尔加里区域供热的热容量。 (5) 生产的 GWh 包括蒙特雷生产的 30% 份额。 (6) 可用性是指资产全部或部分可供客户使用的时间除以合同或预算可用性(如适用)。 (7)基于CAFD对截至2024年3月1日的2024-2027年期间资产的估计,包括截至2023年12月31日的资产,包括在2024年3月1日之前已达到COD的资产。

FactSheet- Atlantica可持续基础设施

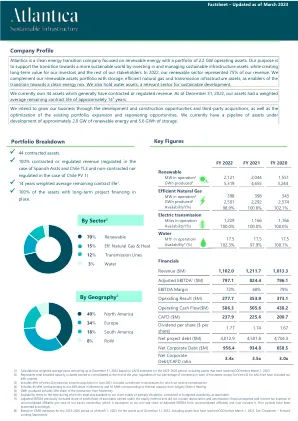

(1)100%签约或受监管。在西班牙,智利TL 3和意大利的受监管收入以及在智利PV 1和智利PV的情况下进行的非合同收入。(2)根据2024-2027期间的CAFD估计,截至2024年3月31日,计算为加权年份。(3)基于截至2024年3月31日的加权未偿债务。(4)计算为2023财年收入的百分比。不依赖自然资源的收入包括输电线路,有效的天然气和热量,水资源以及我们西班牙资产收到的大约76%的收入。(5)代表年底拥有或合并的资产的总安装能力,无论我们在每个资产中的所有权百分比如何,除了Vento II之外,我们还包括我们的49%的利息。(6)自收购以来,包括49%的Vento II生产。包括限制我们获得赔偿的风能资产。(7)包括43兆瓦,对应于我们在蒙特雷(Monterrey)的30%和55 MWT,对应于卡尔加里(Calgary)地区供暖的热容量。(8)GWH生产的GWH包括蒙特雷(Monterrey)生产的30%。(9)可用性是指我们的客户可以完全或部分除以合同或预算可用性的时间。(10)基于截至2024年3月1日的2024-2027期间的CAFD估计,截至2023年12月31日,资产,包括2024年3月1日之前已达到COD的资产。

环境,社会和治理

在过去的七年中,我们已将IPO时的可再生能源投资组合从IPO时的大约1,000兆瓦扩大到了2020年底的可再生能源容量超过5,800兆瓦。我们的投资组合包括超过4,800兆瓦的风,超过975兆瓦的太阳能和约4.3 BCF天然气管道容量,长期合同下有3.5 BCF。我们的资产投资组合的平均剩余合同寿命为15年。正如我们在增长目标上执行的那样,我们的投资组合多样性已通过多种方式增强:从地理上,资产位于19个州;截至2020年底,与Nextera Energy Partners一起通过长期合同为大约60个客户提供服务,分别为BBB+,BAA2和BBB-的平均客户信用评级分别为S&P Global Ratings,Moody's Investors Services和Fitch评级;并且根据资产类型,我们这一代的投资组合完全由零碳可再生资源组成,32%的太阳能和68%的风为2020年运行利率现金的百分比(CAFD)(包括我们的燃料运输资产,我们的燃料运输资产,可再生能源代表75%,代表75%的天然气管道,代表25%的天然气,代表了2020年的2020年运行式Cafd。

环境,社会和治理

在过去的七年中,我们已将IPO时的可再生能源投资组合从IPO时的大约1,000兆瓦扩大到了2020年底的可再生能源容量超过5,800兆瓦。我们的投资组合包括超过4,800兆瓦的风,超过975兆瓦的太阳能和约4.3 BCF天然气管道容量,长期合同下有3.5 BCF。我们的资产投资组合的平均剩余合同寿命为15年。正如我们在增长目标上执行的那样,我们的投资组合多样性已通过多种方式增强:从地理上,资产位于19个州;截至2020年底,与Nextera Energy Partners一起通过长期合同为大约60个客户提供服务,分别为BBB+,BAA2和BBB-的平均客户信用评级分别为S&P Global Ratings,Moody's Investors Services和Fitch评级;并且根据资产类型,我们这一代的投资组合完全由零碳可再生资源组成,32%的太阳能和68%的风为2020年运行利率现金的百分比(CAFD)(包括我们的燃料运输资产,我们的燃料运输资产,可再生能源代表75%,代表75%的天然气管道,代表25%的天然气,代表了2020年的2020年运行式Cafd。

概况介绍 - Atlantica 可持续基础设施

(1) 根据 CAFD 对 2023-2026 年期间的估计,计算为截至 2022 年 12 月 31 日的加权平均剩余年限,包括 2023 年 3 月 1 日之前已达到 COD 的资产。 (2) 代表年末拥有或合并的资产的总装机容量,无论我们在每项资产中的所有权百分比是多少,但 Vento II 除外,我们已将 49% 的权益计入其中。 (3) 包括自 2021 年 6 月收购 Vento II 以来的 49% 产量。包括我们获得补偿的风电资产削减 (4) 包括 43 MW,相当于我们在蒙特雷的 30% 份额,以及 55 MWt,相当于卡尔加里区域供热的热容量。 (5) 生产的 GWh 包括蒙特雷生产的 30% 份额。 (6) 可用性是指资产全部或部分可供客户使用的时间除以合同或预算可用性(如适用)。 (7) 调整后的 EBITDA 之前不包括按权益法核算的联营公司利润/(亏损)份额,也不包括非合并联营公司的折旧和摊销、财务费用和所得税费用(按我们的股权比例计算)(相当于我们按比例从非合并联营公司获得的调整后 EBITDA),现在包括了这些费用。前期已相应列示。 (8) 根据 CAFD 对截至 2023 年 3 月 1 日的 2023-2026 年期间资产的估计,包括 2023 年 3 月 1 日之前已达到 COD 的资产。请参阅“免责声明 - 前瞻性陈述”。

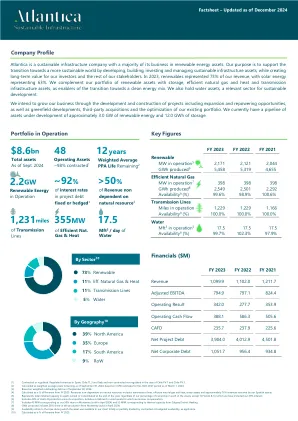

87 亿美元 46 2.2 吉瓦 - Atlantica 可持续基础设施

(1) 根据 CAFD 对 2024-2027 年期间的估计,按截至 2024 年 3 月 31 日的加权平均剩余年限计算。 (2) 100% 已签约或受监管。西班牙、智利 TL 3 和意大利的受监管收入,以及智利 PV 1 和智利 PV 3 的非签约或受监管收入。 (3) 根据截至 2024 年 3 月 31 日的加权未偿债务。 (4) 从 2023 财年起按收入百分比计算。不依赖自然资源的收入包括输电线路、高效天然气和热力、水资产以及我们西班牙资产获得的约 76% 的收入。 (5) 代表年末拥有或合并的资产的总装机容量,无论我们在每项资产中的所有权百分比是多少,但 Vento II 除外,我们已将其计入 49% 的权益。 (6) 包括自收购以来 Vento II 产量的 49%。包括我们收到补偿的风电资产削减。(7)包括 43 MW,相当于我们在蒙特雷的 30% 份额,以及 55 MWt,相当于卡尔加里区域供热的热容量。(8)生产的 GWh 包括蒙特雷生产的 30% 份额。(9)可用性是指资产全部或部分可供客户使用的时间除以合同或预算可用性(如适用)。

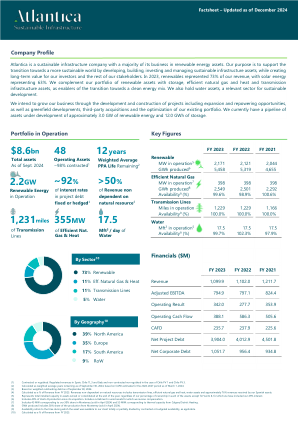

86 亿美元 48 2.2 吉瓦 17.5 ~92% >50% - 大西洋

(1) 已签约或受监管。西班牙、智利 TL 3 和意大利的收入受监管,智利 PV 1 和智利 PV 3 的收入不受签约或监管。 (2) 根据截至 2024 年 3 月 1 日的 CAFD 对 2024-2027 年期间的估计,按截至 2024 年 9 月 30 日的加权平均剩余年限计算。 (3) 根据截至 2024 年 9 月 30 日的加权未偿债务。 (4) 从 2023 财年开始按收入百分比计算。不依赖自然资源的收入包括输电线路、高效天然气和热力、水资产以及我们西班牙资产获得的约 76% 的收入。 (5) 代表年末拥有或合并的资产的总装机容量,无论我们在每项资产中的所有权百分比是多少,但 Vento II 除外,我们已将 49% 的权益计入其中。 (6) 包括自收购以来 Vento II 的 49% 产量。包括我们收到补偿的风电资产削减。 (7) 包括 43 MW,相当于我们在蒙特雷的 30% 股份(于 2024 年 4 月出售)和 55 MWt,相当于卡尔加里区域供热的热容量。 (8) 生产的 GWh 包括蒙特雷 30% 的产量(于 2024 年 4 月出售)。 (9) 可用性是指资产全部或部分可供客户使用的时间除以合同或预算可用性(如适用)。 (10) 从 2023 财年起按收入百分比计算。

86亿美元 48 2.2吉瓦 17.5 ~92% >50%

(1) 已签约或已监管。西班牙、智利 TL 3 和意大利的收入受监管,智利 PV 1 和智利 PV 3 的收入不受监管,也不受签约或监管。(2) 根据截至 2024 年 3 月 1 日 CAFD 对 2024-2027 年期间的估计,按截至 2024 年 9 月 30 日的加权平均剩余年限计算。(3) 基于截至 2024 年 9 月 30 日的加权未偿债务。(4) 从 2023 财年起按收入百分比计算。不依赖自然资源的收入包括输电线路、高效天然气和热力、水务资产以及我们西班牙资产约 76% 的收入。(5) 代表截至年底拥有或合并的资产的总装机容量,无论我们在每项资产中的所有权百分比是多少,但 Vento II 除外,我们已将其 49% 的权益计入其中。 (6) 包括自收购 Vento II 以来 49% 的产量。其中包括我们收到补偿的风电资产弃风情况。(7) 包括 43 兆瓦,相当于我们在蒙特雷的 30% 股份(已于 2024 年 4 月出售),以及 55 兆瓦,相当于卡尔加里区域供热的热容量。(8) 生产的吉瓦时 (GWh) 包括蒙特雷 30% 的产量(已于 2024 年 4 月出售)。(9) 可用性是指资产可供客户全部或部分使用的时间除以合同或预算可用性(如适用)。(10) 自 2023 财年起按收入百分比计算。